聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

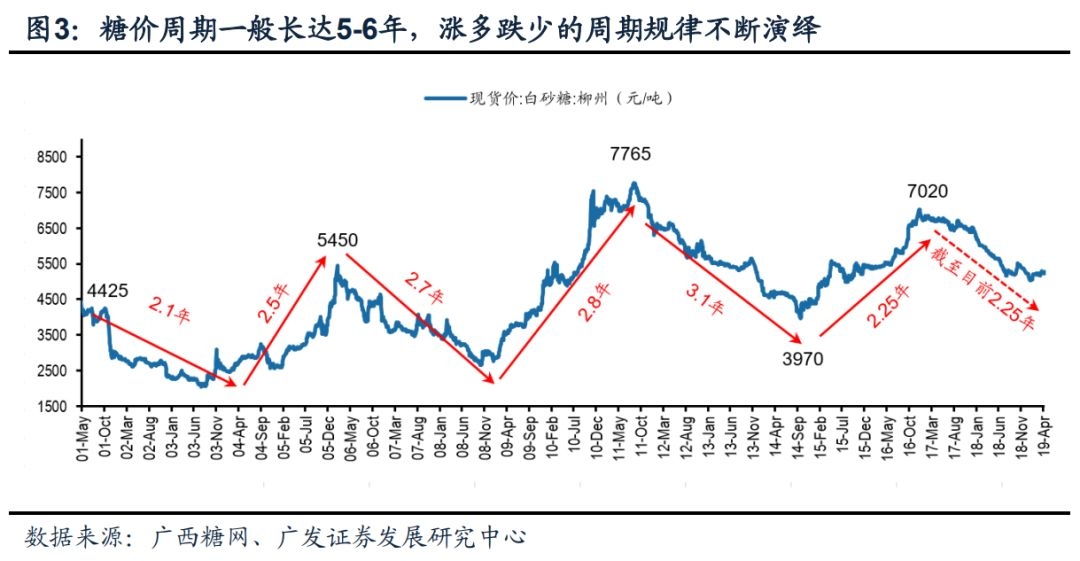

| 爱吃零食的人最近可能会发现,一些零食正在悄悄涨价了:继百事食品(中国)有限公司5月1日起上调公司膨化类产品的价格后,零食巨头亿滋也上调了中国区部分产品价格。 不同的零食品牌,之所以“不约而同”调价,其中一个重要的原因,就是上游材料的全线飙涨,其中糖的涨价幅度虽然不大,但却尤为显眼:从今年1月份开始到4月底,白糖的主力合约从4660点,一路高涨到了5439点。而后虽然有所回落,但依然在5100点上方。 糖界向来有“两牛三熊”的说法,一个食糖的价格周期一般长达5~6年。自从2016年下半年达到高点以来,糖价的下跌已经持续了近三年,而此轮短暂的上扬,虽然在长周期中只能算小小的波动,但无疑给了疲倦的市场一丝曙光:

【图】糖价周期长达5~6年,且涨多跌少(图片来源:广西糖网、广发证券) 就在那么本轮的价格高涨,究竟是走出了此前低迷的阴影,抑或仅仅是一轮“死猫跳”呢?今天我们就从糖的起源开始,深扒“甜蜜的烦恼”。 1 从高贵到平民:食糖简史 食糖,我们每个人都非常熟悉,并被当做甜蜜的象征。依据形态的不同,食糖可以分为红糖、白糖和冰糖: 虽然三种糖的形态差异很大,但主要成分并无不同——都是蔗糖,只是含杂质多少不同而已,无论是白糖,还是冰糖,生产原料都是红糖。 红糖、白糖、冰糖,同根同源 红糖的制造非常简单,将甘蔗或是甜菜榨汁后过滤,再熬煮一番,就能浓缩成红糖。在红糖的处理基础之上,多了纯化、脱色的过程,最后再去除下杂质,就变成了白糖。通过对白糖结晶的再制作,就形成了冰状结晶的冰糖。 这里不得不提传说中“冰糖降火、白糖上火”的传言:现在我们很清楚了,同一个东西,只是帅丑的不一样,哪里会有不同的功效啊……与此同时,坊间传言的很多“红糖补血”的传闻,也没有任何科学根据。 至于女生中流传的“大姨妈来了喝红糖水”,真正起作用的是热水,而红糖的唯一作用就是提供更多的热量,加速身体变胖。 不过虽然“养生功能”不靠谱,但糖的甜蜜却是每个人都难以抗拒的。也正因为如此,从古代以来,从东方到西方,糖一直是人类食谱中的重要组成部分。 现在的白糖也就几元钱一斤,大家都不以为然,但历史上的白糖,是非常珍贵的食物。 糖的进化史 中国的制糖业有着悠久的历史。早在商朝,就有了糖的记载,但是这时糖成为“饴”,接近今天的麦芽糖,是从含有淀粉质的粮食中提取的。当时粮食的亩产很低,不可能把大量粮食作为糖,所以,饴糖只是上层贵族才能享受的奢侈品。 到了唐朝,制糖业有了进一步的发展。据《新唐书》载,唐高宗李治上元元年(674),国内的制糖工匠已经能够采用接近于现代化学脱色的生产方法而进行生产了。而到了南宋期间,福建、浙江、四川都有大量的蔗糖出产,南宋甚至设立了专门机构管理蔗糖生产。忽必烈的哥哥蒙哥死前一直没有攻陷的钓鱼城,就是南宋蔗糖的重要产地。 到了明代,宋应星作《开工开物》,其中的《甘嗜》篇也详尽地记叙了种蔗和制糖的各种方法。 当时的白砂糖,是这么制作的: “福建和广西将过冬成熟的甘蔗,榨蔗汁,盛入缸中,然后用火熬,等到变成了成黄黑色的糖浆,倒入桶中凝结成黑沙糖。然后一口缸,上面安放一个瓦质漏斗,用稻草塞的漏口,将黑砂糖倒入漏斗中,等黑沙糖结成块,再去掉稻草,然后用黄泥水淋漏斗中的黑砂糖,黑渣从漏斗流入下面缸中,漏斗黑砂糖就变成了白霜,最上一层约五寸多,非常洁白,就是我们今天吃的白砂糖一样。”

【图】古代的制糖技术(图片来源:天工开物) 大约在明代中期,从中国移居海外的侨民将制糖技术传到了东南亚的菲律宾,然后再传至远隔重洋的夏威夷等地。至于西欧各国的蔗糖生产技术,则是公元七世纪时由印度经阿拉伯人所传入西班牙、意大利等国。 不过在很长的历史时期内,由于食糖提炼技术的落后,糖的产量很低,因而只有相对富裕的人群和地区,才能将“甜蜜”作为寻常的消费。重糖,不仅是饮食习惯,也是富裕身份的标志。例如在经济发达的吴越地区,很多名菜都是“甜到发齁”。 到了近代,由于大规模工业技术的应用,食糖的生产成本大幅下降,不但使得广大劳苦人民有机会品尝到甜蜜的滋味,也成就了一批赫赫有名的大宗产业巨头。例如,香港的太古集团、马来西亚的益海嘉里,早年都曾依靠食糖生产、贸易获取巨额财富。 不过正因为食糖的普及,甜食,含糖饮料变得大行其道,进而使得肥胖、高血压、糖尿病、心脏病层出不穷,变成了一种“甜蜜的烦恼”。 正因为糖泛滥带来的一系列问题,有人将糖视作咖啡、烟草、酒精一类的“成瘾物质”,恨不得除之而后快。更有甚者,国外有政客打着“健康”的幌子,扬言要对所有含有过量糖分的食品加税,以此限制消费,只是效果如何,可以参考此前“限塑令”所带来的效果。 不管糖是送来“甜蜜”的天使,还是带来“肥胖”的魔鬼,人类已经注定要和糖“相爱相杀”,对糖的生产和消费,已经成为一个规模庞大的产业,数亿人仰赖这条产业链生活。现在,我们就来走进糖产业链,了解产业链上的每一环,也了解产业链上的头部国家。 2 全球生产的糖,能满足消费需求么? 虽然含糖的东西数不胜数,但就有经济价值的大规模生产而言,全球的糖原料主要来源就两种:甜菜和甘蔗。这两种作物虽然一个像树干,一个像萝卜,但产出的糖都是蔗糖,下文中的糖如不特别说明,均指蔗糖。

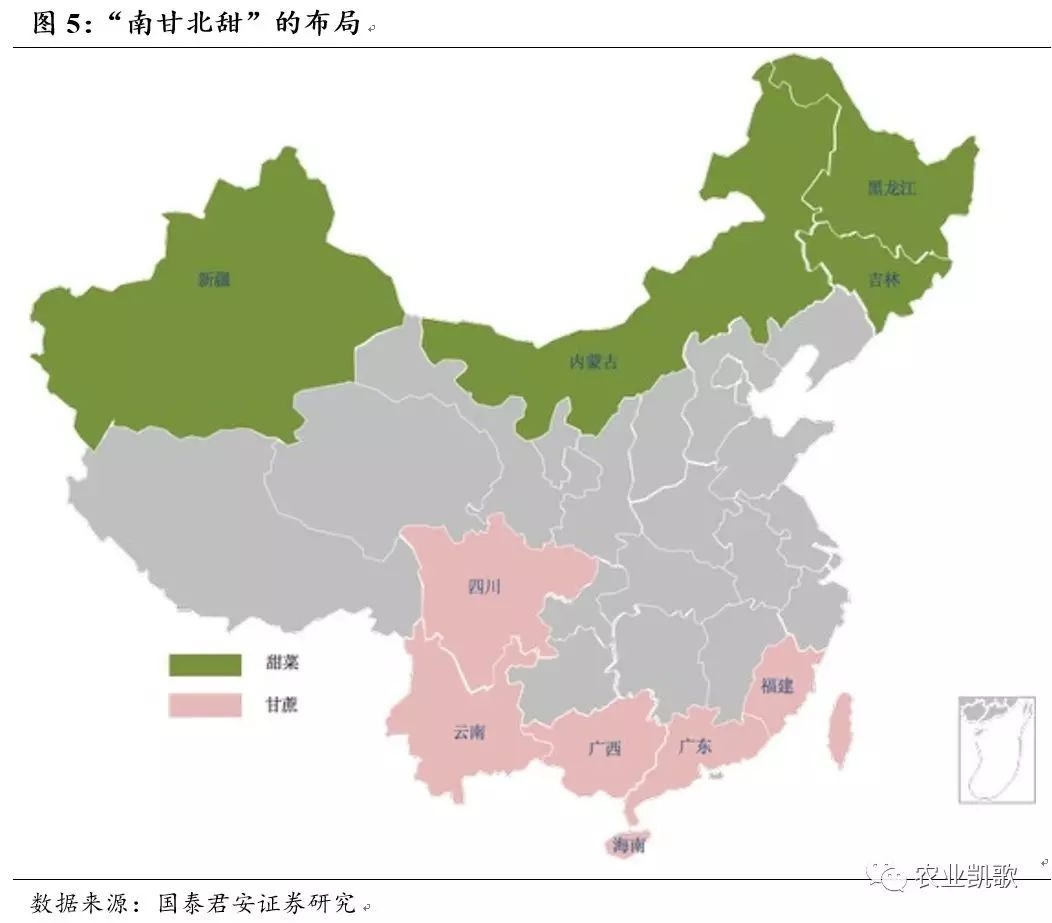

【图】甘蔗和甜菜的区别(图片来源:悟空问答) 其中,甘蔗产糖占目前糖产量的80%。甘蔗的种植区域较为集中,主要在中南美洲的巴西(全球糖产量第一大国)、亚洲的中国、印度和泰国‘’甜菜种植区域主要集中于北半球的欧洲和俄罗斯等高纬度地区,我国北方也有部分地区种植。总而言之,甘蔗喜热,甜菜喜冷。 而在国内,这种“南甘北甜”表现得尤为明显:甘蔗制糖业主要分布在广东、广西、云南、福建、海南、四川等地。甜菜制糖业集中在黑龙江、内蒙古、吉林、新疆等地。在国内,甘蔗糖与甜菜糖的产量之比约为15:1。

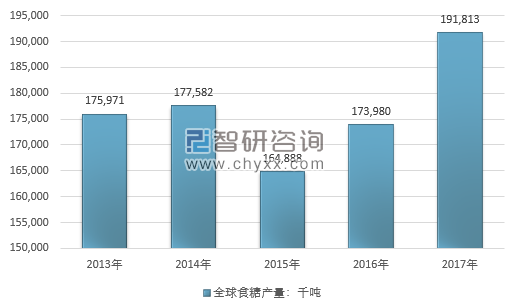

【图】国内“南甘北甜”的布局(图片来源:国君农业) 早在2014年,全球经历了过去10年最强的厄尔尼诺现象,当时印度更是遭受了长达数月的干旱。受此影响,2015—2016年的全球蔗糖产量大幅减少,2017 年,厄尔尼诺现象影响逐渐消退,世界糖主产国的食糖产量逐步回升。

【图】2013—2017全球食糖产量(图片来源:智研咨询)

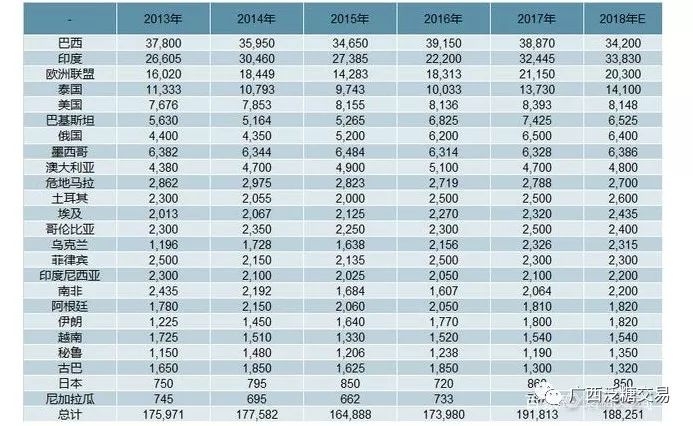

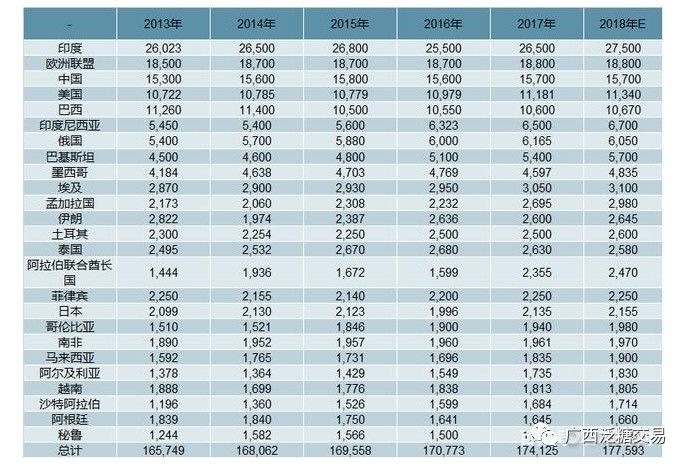

【表】2013-2018年全球食糖产量分国家统计(千吨)(图片来源:中国产业信息网) 而就需求而言,全世界消费食糖最厉害的国家,是与中国同属亚洲的印度。印度人不论男女老幼对糖果几乎都没什么“免疫力”,可以说是“见糖眼开”亦不为过。就连每天喝红茶的时候都要放好多糖;印度的甜品种类更是五花八门。 正如下表所言,印度是全球第一大食糖消费国和第二大食糖生产国,和中国人口相差无几的印度,2017年食糖的消费量却相当于1.7个中国,真可谓是“产销两旺”。 印度国内的产销状况直接决定了其在国际市场上是进口国还是出口国,这将对国际市场的供需格局产生较大影响。

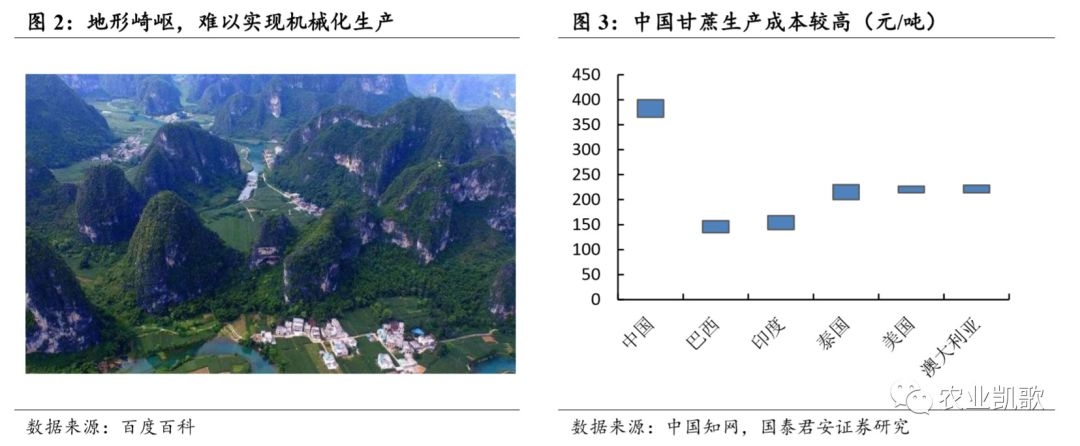

【图】2013-2018年全球食糖需求量分国家统计(千吨)(图片来源:中国产业信息网) 说完了全球,我们再把眼光回到国内:由于国内的食糖产量不能满足消费需求,我国是世界食糖主要净进口国家。为何不能满足需求?可以从生产和消费两方面分析: 生产方面,我国甘蔗主产区地形崎岖,生产的自然条件相对较差,成本相对较高:2016年,我国甘蔗生产成本为360-400元/吨,与巴西(134-158元/吨)、印度(140-168元/吨)、泰国(200-230元/吨)、美国(214-227元/吨)和澳大利亚(214-229元/吨)相比,处于较高水平。

【图】和国际相比,中国甘蔗生产成本较高(图片来源:国君证券) 甘蔗3年宿根特性,使得国内甘蔗种植面积呈现出增产3年,然后减产的周期特征。中国食糖在2007/2008榨季产量达到历史最高量,达到1482万吨,约占全球产量的10%左右。预计19/20榨季国内糖产量1060万吨。

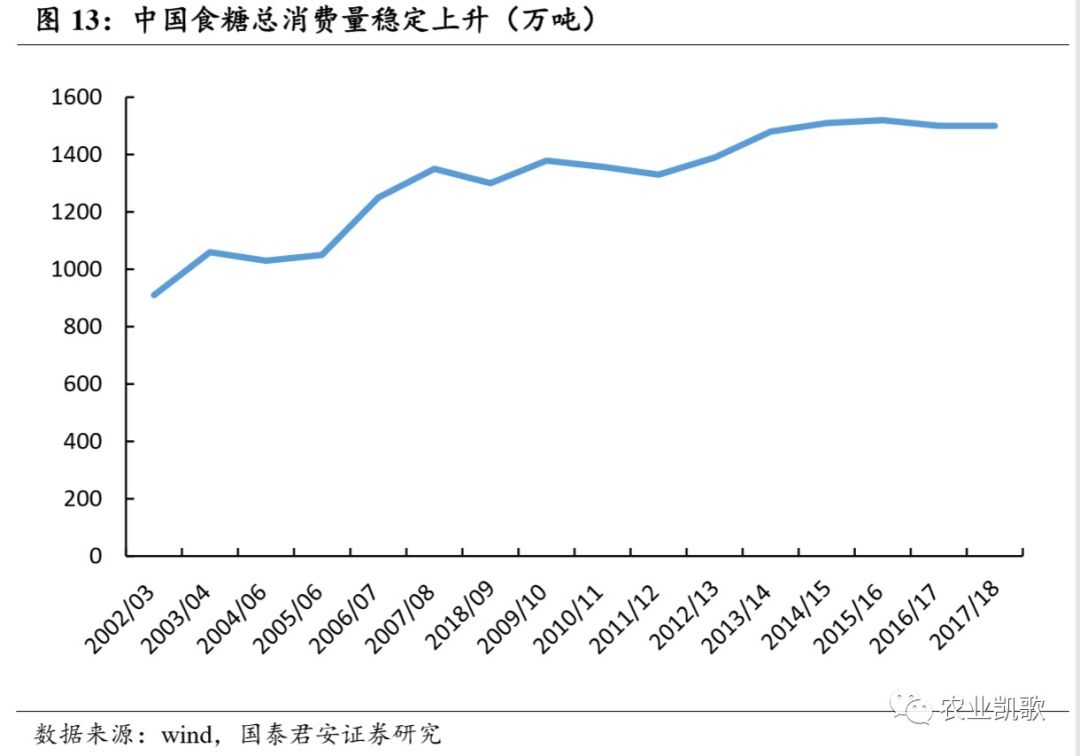

【图】中国食糖总产量呈现周期波动(图片来源:国君证券) 消费方面,中国是一个食糖大国。自2003年以来,中国糖总消费量由910万吨增长至1500万吨,增长了近65%。这一方面源于中国人口增长,另一方面也源于经济的增长以及制糖业的发展。 不过,由于对健康的关注逐渐增强,近年来糖消费量增速有所放缓。2017/18榨季,中国食糖总消费量为1500万吨,与上个榨季持平。

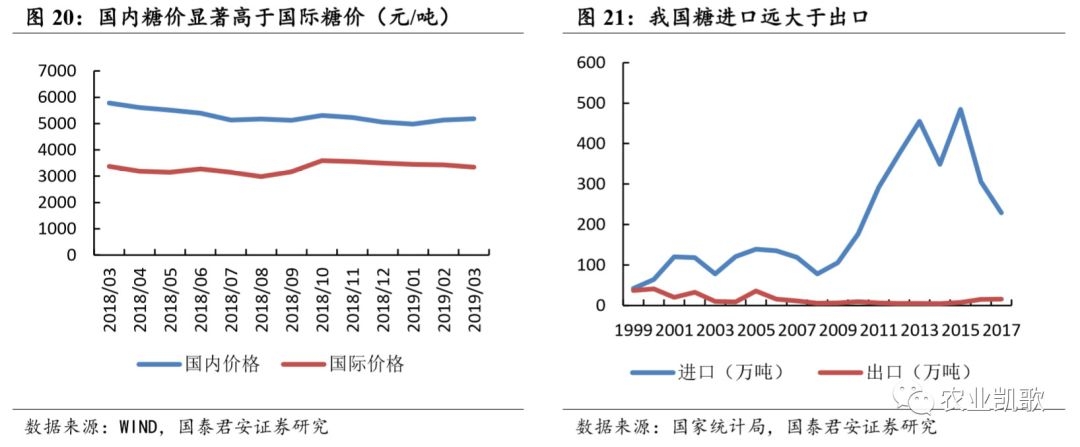

【图】中国食糖消费量稳定上升(图片来源:国君证券) 我国是世界食糖主要净进口国家。长期以来,国内生产白糖一般为低品质白糖,而国际贸易主要为原糖和高品质白糖;另一方面,由于成本较高,我国糖价与国际价格相比较高。因此,造成我国白糖不具有出口优势,国内食糖生产主要满足国内消费需求。

【图】国内糖价显著高于国际糖价(图片来源:国君证券) 2017年以前,我国食糖主要进口来源国为巴西、古巴和泰国,三国占我国进口食糖总量的90%左右。但2017年,情况发生了一些变化:第一,食糖进口来源国排在首位的依然是巴西,但是巴西糖进口量大幅减少,由2016年食糖进口量198.9万吨减少为2017年的79.0万吨,减幅高达60.3%,并且巴西进口份额也由65.0%下降为34.5%。

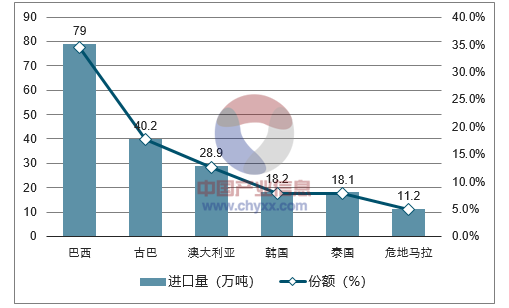

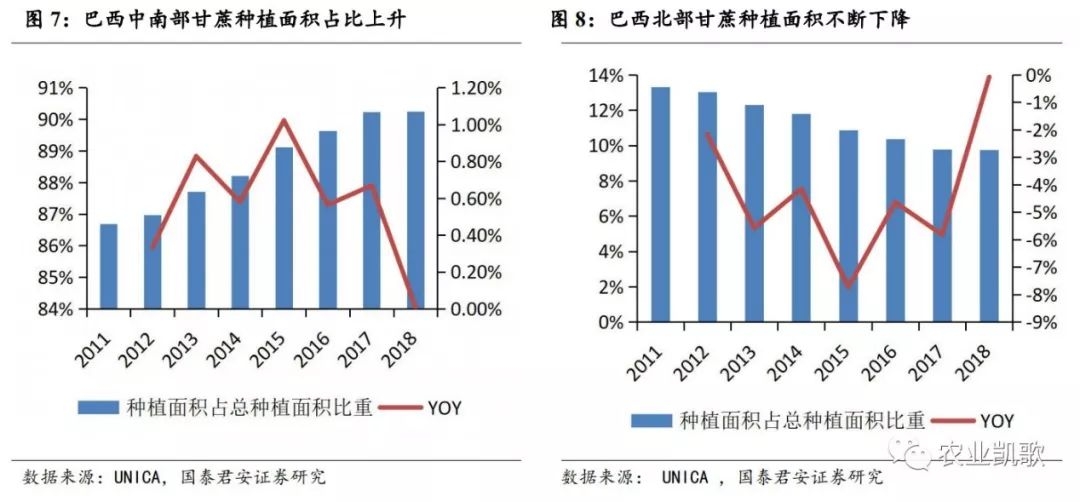

【图】2017年中国食糖进口来源国(图片来源:中国产业信息网) 那么2017年中国从巴西的食糖进口为何大幅下降呢?说到底还是和税有关系: 2017年5月,中国对关税配额外进口食糖征收保障措施关税,大幅提高进口糖关税,并且实施期限为3年:其中,2017年5月22日至2018年5月21日,保障措施关税税率为45%;2018年5月22日至2019年5月21日,保障措施关税税率为40%;2019年5月22日至2020年5月21日,保障措施关税税率为35%。 这一措施,限制了中国自巴西等供应国的进口。那么巴西的糖产业究竟有多强大呢?下面我们就来认识一下,“独步全球”的巴西糖产业。 3 独步全球:巴西的糖帝国到底有多强大? 巴西位于南美洲的东南部,为世界第5大国。东濒大西洋,国土面积为854.7万平方公里,约占南美洲总面积的46%,全国可耕地面积约4亿公顷。巴西大部分地区属热带气候,南部部分地区为亚热带气候,是甘蔗的绝佳产地。在近2个榨季,巴西中南部种植面积可以达到巴西北部地区种植甘蔗面积的10倍。

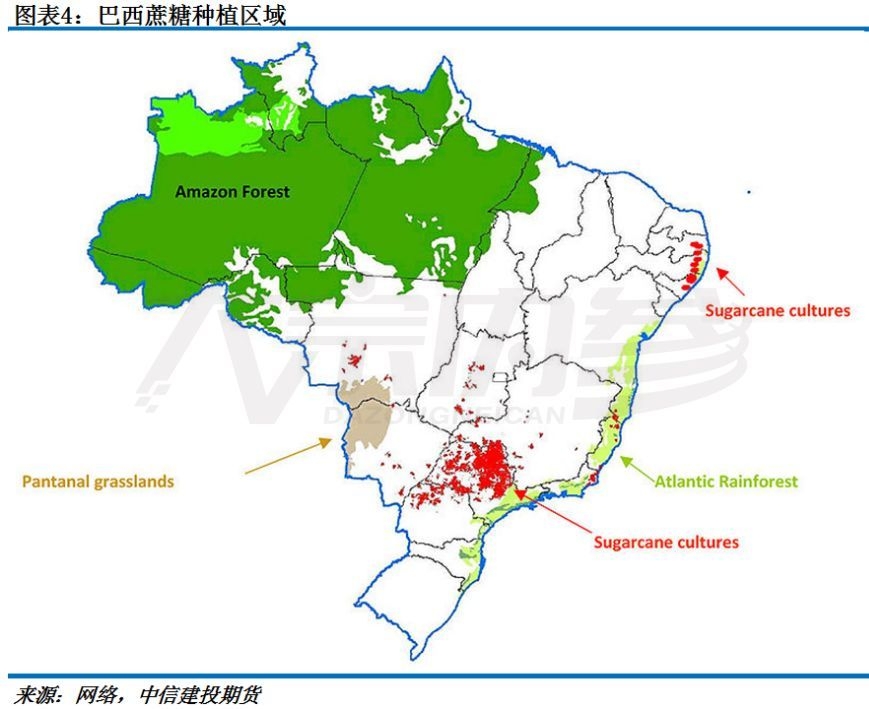

【图】巴西蔗糖种植区域(图片来源:中信建投)

【图】巴西中南部是该国甘蔗的主产区(图片来源:国君证券) 糖业巨头,奠定霸主地位 不光地域高度集中,巴西的制糖业也集中在一些大公司手里:其中,Raizen Energia S.A 是巴西规模较大的甘蔗加工厂, 2017/18榨季,该公司甘蔗压榨量为6120万吨左右。约占巴西甘蔗产量的10%左右,在收购了另外两家糖厂后,产能达到每榨季7300万吨。 另一家糖业巨头Copersucar在巴西拥有35家会员糖醇厂,2017/18榨季收榨甘蔗约8500万吨,占巴西中南部地区的14.25%,产糖460万吨,占巴西中南部地区的12.75%。 而2013年上市,由法国农业巨头路易达孚占73%股份的Biosev在巴西拥有11家糖厂,2018/19榨季,截止到6月底,甘蔗压榨量同比增加17.1%,至1130万吨,

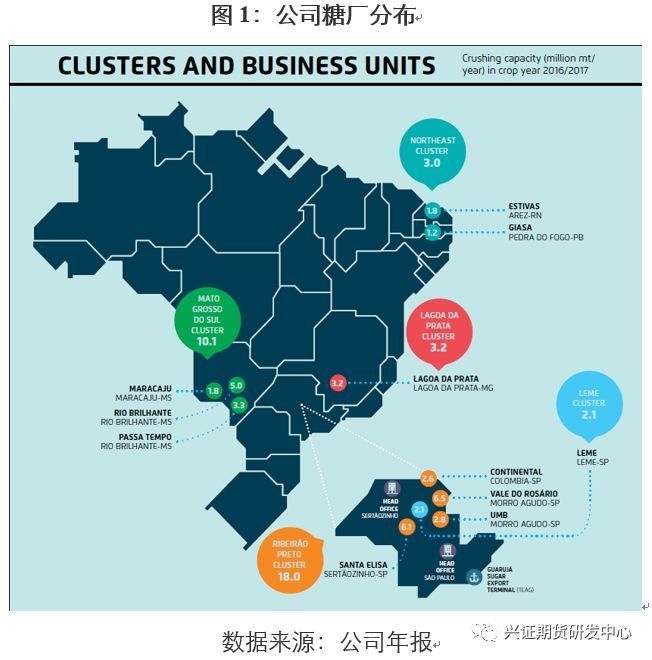

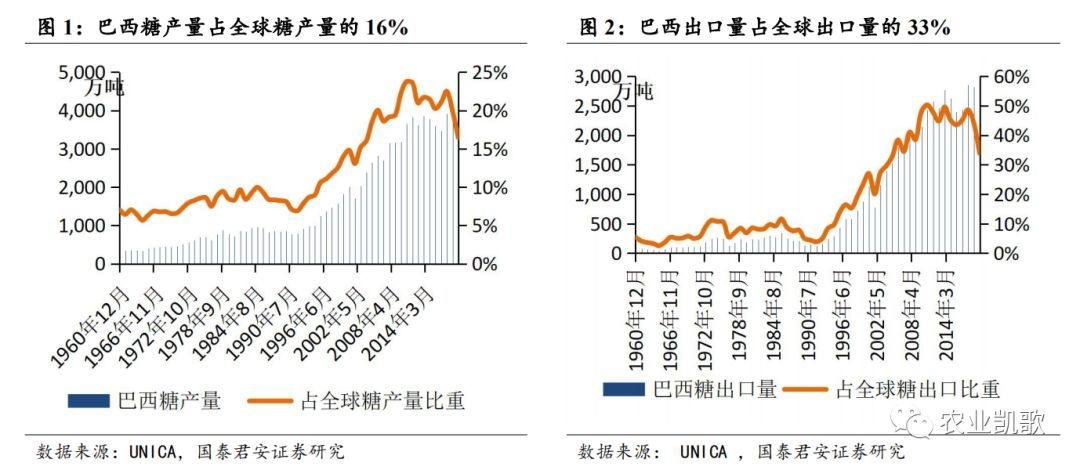

【图】Biosev在巴西各地的糖厂(图片来源:兴证期货) 正是如此多的糖业巨头,奠定了巴西糖业的霸主地位。和巴西糖业巨头动辄几百万吨的年产能向比,中国糖企还有很大的追赶空间:以中粮糖业为例,该公司目前国内年产能150万吨,海外澳洲产能30万吨。 近几年巴西的甘蔗产量一直是世界前两位,巴西糖产量占全球比例的16%;且巴西糖出口量一直坐拥全球第一把交易(占比近40%),对全球糖产业有举足轻重的影响。目前巴西甘蔗种植面积巴西可耕种土地面积的2.5%,近1000万公顷。

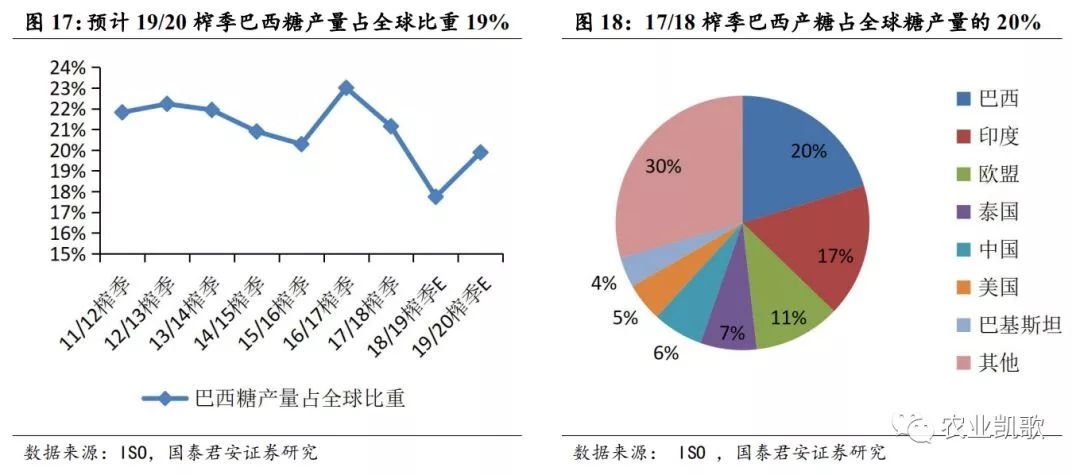

【图】巴西糖产量占全球举足轻重(图片来源:国君证券) 但是18/19榨季,情况发生了变化,巴西糖产量下降明显,整个榨季食糖产量不足3000万吨。,印度超过巴西成为糖产量最多的国家。这主要是由于:乙醇的替代,以及政策的影响,使得巴西糖产量大幅下滑,以至于把头把交椅让给了印度。

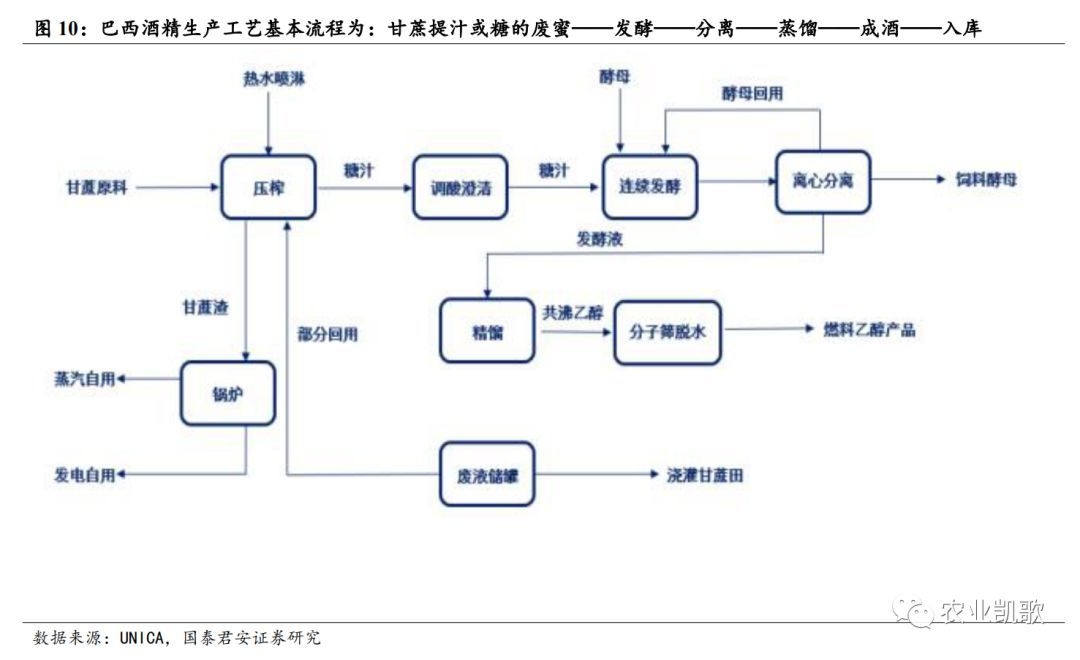

【图】18/19得巴西糖产量大幅下滑(图片来源:国君证券) 乙醇,是怎么“蚕食”巴西的甘蔗的? 说到乙醇的替代,就不能不说巴西甘蔗的两个主要用途,其一是制糖,其二就是制乙醇,用作汽油的添加剂。而用乙醇做添加剂,不仅可以节省汽油,还可以提高汽油中的氧含量,改善燃烧效率。 在第一次石油危机之后,巴西发展燃料乙醇技术并成为全球最早发展燃料乙醇技术的国家之一,目前巴西汽油中添加的乙醇比例高达27%。同时政府还鼓励民众使用车用乙醇燃料,大大促进了乙醇燃料在巴西的应用。 目前,巴西已有超过300家乙醇燃料生产企业,乙醇生产能力也达到两千多万吨的规模,其中超过95%的乙醇用作燃料,乙醇已占据巴西轿车燃料消费的半壁江山。很多企业同时利用甘蔗生产糖和乙醇。

【图】巴西乙醇生产工业流程(图片来源:国君证券)

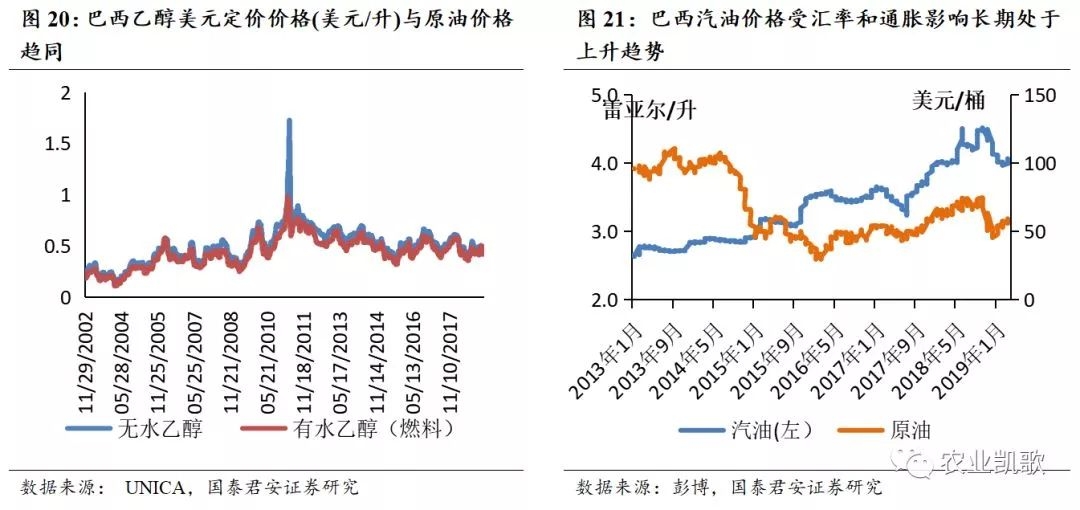

【图】18/19榨季巴西乙醇/汽油比处于低位(图片来源:国君证券) 高油价下,巴西乙醇难减产 由于汽油价格上涨,2017年7月底,巴西对汽柴油税率及乙醇税率进行了调整,调整后使用乙醇燃料的成本只有使用汽油的约70%成本,这大大刺激了乙醇需求,导致巴西的乙醇制造量上升,进而导致糖用蔗比例下降(糖醇比下降至历史低点35%)。 国际原油价格与巴西美元定价的乙醇价格在走势呈现高度正相关,但近些年由于汇率和巴西国内通胀等因素影响,巴西汽油价格一直处于上升趋势。未来难以排除由于巴西自身汽油价格上涨,巴西乙醇价格不会回落,从而导致甘蔗制糖比例很难大幅提升(制乙醇更加有利可图)。

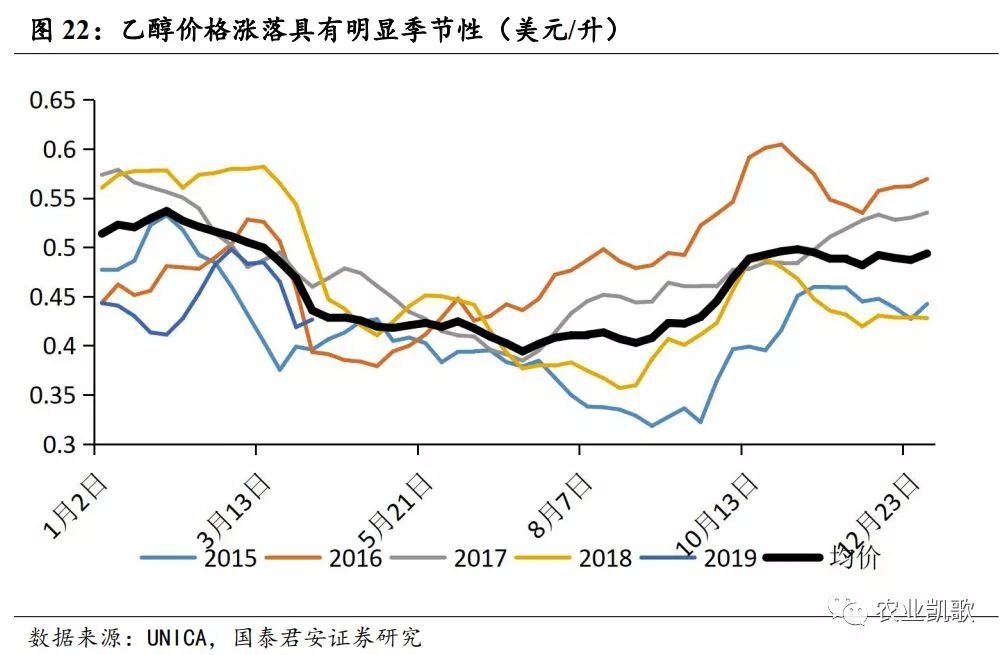

【图】油价高涨促进巴西乙醇业发展(图片来源:国君证券) 除了受到油价影响外,巴西乙醇价格季节性及其明显,根据国君期货的研究,往往随着中南部榨季开闸,巴西无水乙醇的价格大幅下滑,而随着榨季结束,价格将迅速上升。往往乙醇价格在7月上旬触底并回升。同时在每年榨季中后期(8-12月),巴西乙醇价格会出现季节性上涨。 目前远期交割的巴西乙醇期货价格来看,5-6月乙醇价格季节性低点折糖达到13.5美分/磅,而后期乙醇折糖价格将会因为季节性上涨而突破13.5美分/磅,而在制乙醇相对制糖更赚钱的情况下,糖醇比快速回升的概率仍偏小。

【图】巴西乙醇价格涨落的季节性(图片来源: 国君证券) 同时,目前国际糖价一直持续低迷,压榨糖的利润明显低于用来制作乙醇的效益,因此对于利润的追求,导致糖用蔗的比例大幅下滑,18/19榨季尤其明显,下降了近10%。同时使得2018年巴西蔗糖出口量同比回落26%。

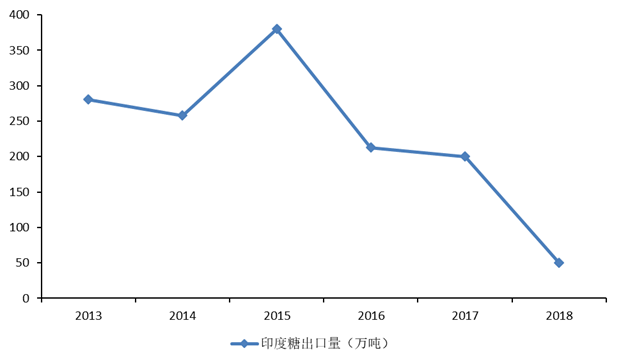

【图】乙醇打压巴西食糖出口(图片来源: 国君证券) 综上所述,可以得出一个结论:原来不光人可以吃糖,酒也可以吃糖!这和中国历史上有一段特殊时期“不惜一切代价”保证茅台的粮食供应,似乎有着异曲同工之妙。那么问题来了,产糖“一哥”产量下降这么厉害,未来糖价会怎么走呢? 4 减产消息频传,糖价或将否极泰来? 如果全球食用糖市场中只是巴西“一方有难”,其他几个主产国的“八方点赞”想必不会让国际糖价有太大波动。很可惜,幸福总是相似的,有时不幸也是。 产量:听取“减产”一片 在印度,产业政策正在让食用糖的出口变得困难。目前,印度处于政府换届阶段,印度现任总理莫迪为了最大的票仓--农民可以给他足够的选票支持,实施高甘蔗收购价格政策和甘蔗最低收购价政策。这导致印度国内甘蔗收购价格维持高位,农民种植甘蔗的积极性很高。 但正如前文所言,甘蔗的生长需要三年左右的时间,而且由于印度实施的采购政策,使得国内甘蔗收购价格维持高位,国际糖价与国内收购价存在很大差距,造成印度食糖很难出口,这对于糖价而言无疑是一种利好。

【图】产糖大国印度,糖出口量连续四年下降(图片来源: 国君证券) 其他产糖大国似乎形势不容乐观:过去一段时间,全球糖库存高涨造成的糖价压制和天气原因也对泰国和欧盟的产糖量造成影响。预计2019/20榨季,泰国和欧盟的糖产量同比降幅都将在10%左右。 产量减少了,需求呢? 随着全球范围内对健康问题的愈发重视,以及食糖替代品的发展,人们主动减少食糖的使用量,因此全球食糖消费量增速缓慢。下图清晰表明,自2012年以后全球食糖消费动力不足,2013-2016年全球食糖消费量处于缓慢上涨趋势。

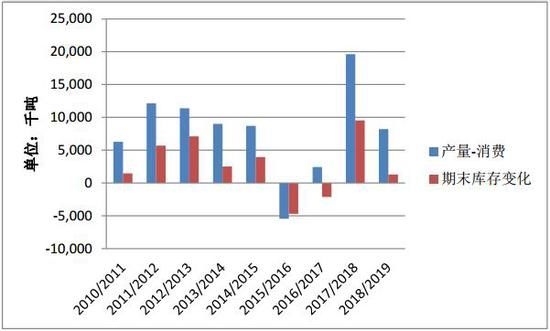

【图】全球食糖消费增长缓慢,2017年甚至下滑(图片来源:前瞻产业研究院) 虽然上涨幅度缓慢,但与供应的下降相比似乎显得微不足道:2018/2019年度全球食糖供应过剩幅度缩小,国内外糖价处于低位,糖厂利润亏损,拖欠蔗农资金,各国采取不同措施以保护蔗农利益与糖厂的正常运转,对糖价形成支撑。因而多机构预计,在2019/2020年度全球食糖将出现100-200万吨的供应缺口,2019年将是国内外食糖由供过于需向供不应求的转折点。并且下图可以看出,目前糖价正处于相对的底部,因而未来有很大可能否极泰来。

【图】2010—2019全球食糖供需平衡情况(图片来源:信达期货)

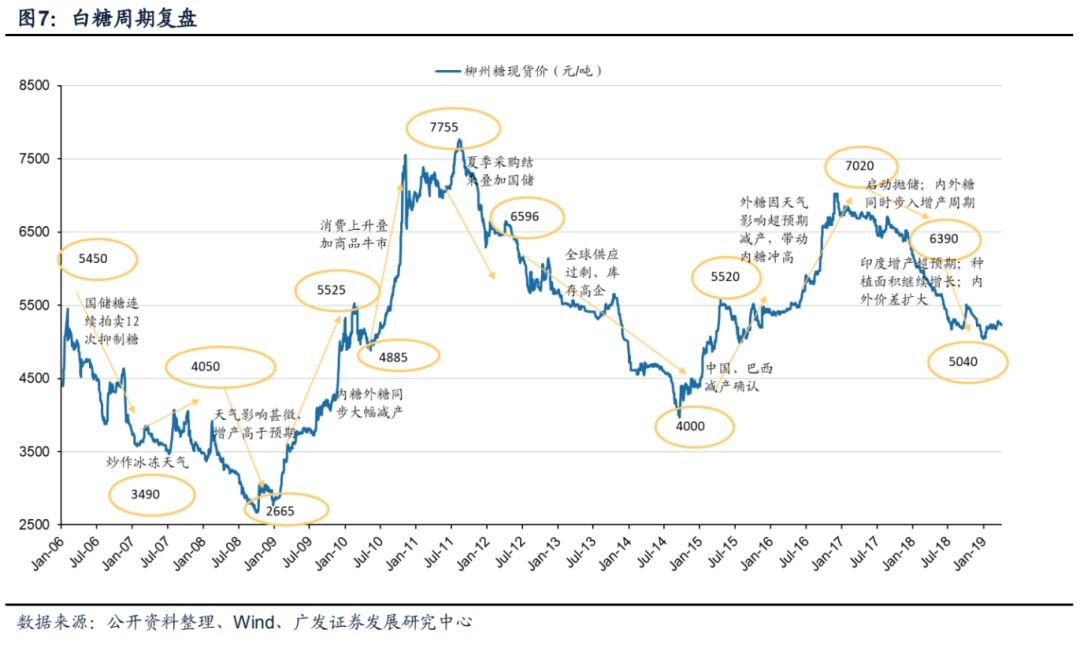

【图】当前白糖处于相对底部(图片来源:广发证券) 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]