聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 读财报或者财务分析有用,但也只是做好投资的起点,和木桶理论一样,读财报只是做好投资的一块木板,如果没有,投资能力肯定不行,但是即使这块木板再长,其他能力欠缺,也是做不好投资的。 可是这一块木板,也有无数的误区,很多人挣扎之中,不能自拔。因此本文咱们来聊聊财报分析中常见的八大误区。 误区一:只关心净利润增长率 很多初学者在年报、季报公布后,只关心净利润增长率,看到动辄100%、200%的净利润增长率就兴奋的睡不着觉,以为股价会翻倍。这里面至少有四个问题需要解决。 一是净利润的绝对值。如果净利润绝对值很低,即使增长率翻倍意义也不大。初善君认为按照30亿市值,估值30倍来看,年净利润最好不低于1亿,在此基础上的增长率才值得讨论。比如下面公司2019年半年度业绩预告增长高达200%以上,但是看绝对值,却没有一家公司半年净利润的绝对值大于0.5亿,这种高增长率不过是数字游戏。

二是净利润的可持续性。如果以前年度的业绩增长不具有可持续,那么你怎么可能判断以后的业绩增长具有可持续性。即使以前年度的利润增长有可持续性,也不能保证以后的利润具有可持续性。判断利润未来增长具有可持续性需要结合行业、公司竞争能力进行分析,在此情况下单次利润增长意义不大。比如下图中的圣农发展、民和股份和仙坛股份,都是周期性行业养鸡专业户,这种利润200%以上的增长很显然不可持续。

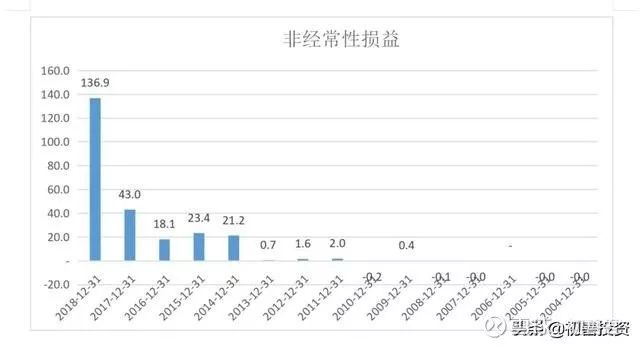

三是与市场预期比较。有时候公司公布的净利润增长达到了30%或者以上,但是市场预期的净利润增长率是50%,那么高达30%的增长率其实是不及市场预期的,股价反而会大跌。这种事情去年在老板电器和贵州茅台的身上都上演过,不及市场预期的财报导致两者都跌停了。但是关于市场预期是对是错我们下次在讨论。 四是不注意区分非经营性损益。非经常性损益指可以理解为一次性收益,现在上市公司通过操纵非经常性损益来达到影响净利润的行为太普遍了,作为投资者一定要注意区分。 比如苏宁这些年把非经常性损益玩的贼6,近两年的非经常性损益高达43亿和136.9亿元,2019年预计还有超过200亿的非经常性损益。那有投资者会说了,这么高的可持续性收益不应该是经常性损益了吗?这里大家要注意,苏宁无非就是卖资产、卖子公司来实现收益,资产卖完肯定就没有了,而且除了阿里巴巴地股票,苏宁主要是靠自己人接盘,空有收益没有现金流。

误区二:重视利润表,忽视资产负债表和现金流量表 当年报、季报出来的时候,投资者最喜欢就是看营业收入和净利润的增长率,关心一下毛利率、费用率的变动情况,净利润是投资者考虑估值的最重要因素,这么做肯定无可厚非。但是作为家底的资产负债表和血液的现金流量表也必须看,看经营现金流情况,在间接法现金流量表中找出影响现金流的应收账款、应付账款、存货等的变动情况;看资产负债表中资产构成、其他往来是否有坑,看投资资产变动、看固定资产的产能变动,看负债变化等等。 事实上在判断上市公司是否进行财务调节或者财务造假的时候,资产负债表是最重要的。应收账款、存货、固定资产、在建工程是最常见的藏污纳垢的地方,甚至货币资金都不靠谱,而长期应收款、长期股权投资、可供出售金融资产也是最容易暴雷的地方。 误区三:过分关注经营活动现金净流量,忽视投资活动现金净流量 经过2018年的暴雷之年,几乎所有的投资者都学会了关注经营现金流净流量,作为衡量企业是否真正赚钱的最核心指标。判断经营现金流差的原因,这一点可以通过间接法现金流量表判断,是因为行业议价能力一般导致的应收账款增多,还是因为发展过快,导致存货增加较多。同时,需要给予那些因为商业模式不好而经营现金流不好的企业一些宽容,比如环保业,由于主要客户是政府,因为账期长,应收账款多。 二是投资现金流体现了公司未来的成长能力,务必予以关注。虽然一直大额投资会导致自由现金流差,但是没有投资,那么企业的规模很难继续扩大,企业的成长性可能会一般,因此在关注现金流量表时,需要给投资现金流一些关注。 误区四:重视财务报表,忽视报表附注 三张财务报表是一家公司一定时期呈现的精华内容,报表附注则是对三张表的补充和说明,如果相对公司有更深入的了解请务必看报表附注。货币资金的报表附注会告诉你有多少资金是受限的,应收账款的报表附注会告诉你应收账款的账龄和坏账计提情况,存货的附注会告诉你原材料、产成品的构成,长期股权投资和可供出售金融资产的附注会告诉你公司投资了哪些企业、这些企业盈利如何,在建工程的附注会告诉公司投资了哪些项目、项目进度如何等等。 尤其有时候一些科目不看报表附注你是不知道他有哪些内容的,比如其他应收款、投资收益、其他流动资产等。总之想深入了解企业,报表附注必不可少。 误区五:重视财务信息,忽视非财务信息 上市公司的年报信息量非常大,除了报表和附注之外,还有很多非财务数据值得我们关注,尤其是管理层分析部分,包含大量的行业信息、公司产品服务等信息,这些也是需要大家关注的。 虽然非财务信息相对主观,但是投资者如果忽视对上市公司创新能力、产品和服务质量、市场地位和竞争力等非财务信息的分析,可能就很难对上市公司的未来盈利能力作出准确的判断。 误区六:照猫画虎,不能把握分析的重点 很多初学者在财务分析时,往往是学习会计教材的那一套,无非是公司的盈利能力、偿债能力、运营能力和成长能力方面的分析,然而这些照猫画虎的分析不仅不能把握分析的重点,看得人也是昏昏欲睡。 初善君认为分析一定要把握重点,比如养猪企业,你就必须去分析固定资产和消耗性生物资产,比如白酒企业,你就必须关注他的预收账款,比如房地产企业,要看净负债等等。总之分析企业务必把握重点,不能大而全,这一点大家可以参考初善君以前分析公司的文章,可以说没有任何两家公司的分析是类似的,都是从最重要的地方入手。 误区七:重视年报,忽视其他公告 年报虽然是最值得阅读的公告,但是依然有很多公告值得大家关注。 比如交易所问询函。交易所问询函一般质量都非常高,可以提供很多年报都未能提供的信息,同时很多年报问询函会提供很多上市公司的疑点,大家完全可以凭此去排除上市公司。所以持有公司的年报问询函必须仔细看。 比如资产重组方案、增发方案等。这些内容可以提供公司未来的资本布局和发展方向,还会涉及很多行业、公司信息,比如浙江美大的可转债公告,可以看出行业的发展情况和公司的产能利用率等等。 比如运营信息。很多地产公司每月会公布销售信息、土地购买情况,养猪企业会公布销售量和销售价格,航空公司会公布运营数据,汽车公司会公布每月销量等等,这些都是及时有用的信息。 误区八:重视报表数据分析,忽视业务实质的判断 大家做分析第一步务必联系公司的商业模式,也就是务必结合公司的业务情况,不能仅从财务数据得出分析结论。当然,一部分投资者可能由于财务知识的欠缺,对财务数据本身的涵义都不太了解,更别提财务数据背后的业务实质分析了。 做财务分析时,务必先了解公司:公司的产品服务是什么(可以粗略判断公司的存货、固定资产这些科目情况)、公司的上下游分别是谁、公司行业的竞争能力如何(可以判断公司的现金流情况、存货、应收账款情况)等等。只有这样,才能确定财报分析的重点是什么。 结语:以上的误区可能很多小伙伴都会遇到过,有些误区是因为能力不够,有些则是因为不够勤快,日拱一卒,功不唐捐。总之,财报分析不是为了分析而分析,而是带有目的性的找到公司成长的密匙,否则辛辛苦苦写的内容反而贻笑大方。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]