聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

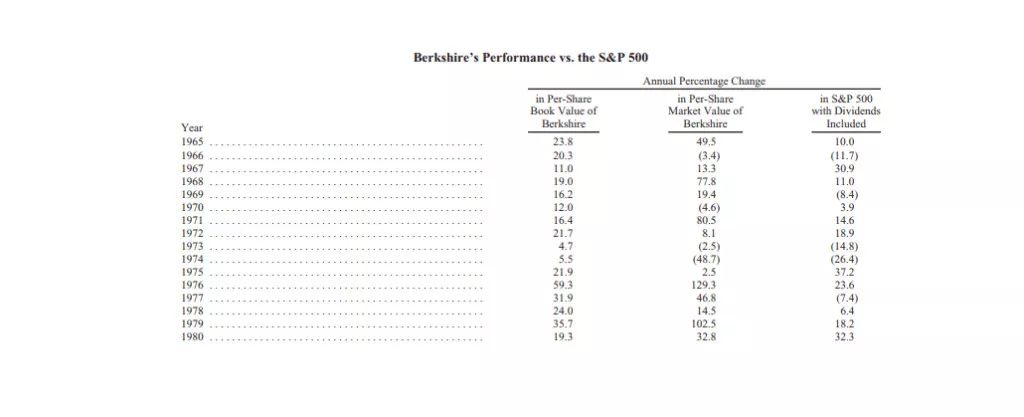

| 沃伦·巴菲特(Warren Buffett)每年都会给伯克希尔·哈撒韦股东写一封公开信。在过去的40年里,这些信件已经成为投资界的年度必读资料,让人们得以深入了解,巴菲特和他的团队如何思考从投资策略到股票所有权到公司文化等一切问题。近日,CB Insights梳理了这40封信,总结了24条经验,希望能够为你带来启发。 在26岁的时候,内布拉斯加州的股票经纪人兼学校教师沃伦·巴菲特拿出了他17.4万美元的“退休基金”,并决定开始自己的投资业务。 20年后,他成为了亿万富翁。 如今,这位“奥马哈先知”的净资产,接近830亿美元,使他成为世界上第三富有的人,仅次于另一位以股东信件闻名的CEO杰夫·贝佐斯(Jeff Bezos)和比尔·盖茨(Bill Gates)。 巴菲特的公司,伯克希尔·哈撒韦拥有可口可乐和富国银行等巨头公司近10%的股份。 它还拥有50家子公司,这些子公司本身还有200多家子公司,包括 Geico (1996年收购)、 Dairy Queen (1997年)和 Fruit of the Loom (2001年)。 然而,伯克希尔的许多收购都不是家喻户晓的。 这家公司的投资组合中充满了悄无声息的成功,其中包括See& #39;s Candy,巴菲特在1972年以2500万美元的价格收购了这家公司,在接下来的几十年里,这家公司带来了超过16.5亿美元的利润。 他公司的投资者也得到了回报。 自1965年以来,伯克希尔A类股票的价格已经上涨了超过2.4万倍,年平均复合收益率超过20%,明显高于同期标准普尔500指数9.7%的收益率(包括股息)。 难怪巴菲特在每封年度信件的开头,都会发布伯克希尔的股票业绩与股票指数对比的更新表。

除了这些巨大的成功,巴菲特本人在某种程度上也是一个默默成功的典范。 他宣扬财政责任的重要性,他仍然住在1958年他在奥马哈花31000美元买的房子里。他在麦当劳吃饭,每天喝“至少五份12盎司(340克)的可口可乐”。 这种脚踏实地的品质也体现在巴菲特的信中。在每一封信中讲述伯克希尔现有资产情况的间隙,他也会讲笑话,分享趣闻轶事,并用俏皮的格言阐明自己的核心观点。 他嘲笑自己犯了错误,并赞扬伯克希尔的首席执行官-经理大军。他提供的投资理念,并非基于复杂的财务分析,而是基于对某家公司价值的常识性评估。 其结果是汇集了大量朴素的投资智慧: “价格就是你付出的,价值就是你得到的。”(2008年) “对于投资者整体而言,回报随着动态增加而减少。”(2005年) “在别人贪婪的时候恐惧,在别人恐惧的时候贪婪。”(2004年) “你只有在退潮的时候才能知道谁在裸泳。”(2001年) 下面,我们将从过去40年来伯克希尔·哈撒韦的股东信中,总结出24条最重要的经验。 它们一起,构成了这位“被广泛认为是历史上最伟大投资者”的信念和建议的概要。 经理人员的报酬 高管们应该只吃他们杀死的东西 1991年,伯克希尔·哈撒韦收购了H. H. Brown鞋业公司,当时这家公司是北美工作鞋的领先制造商。 在当年的股东信中,巴菲特谈到了其中的一些原因。 尽管巴菲特意识到鞋业是一个艰难的行业,但他喜欢H. H. Brown能够盈利。他希望公司的首席执行官弗兰克·鲁尼(Frank Rooney)能继续留任。他非常喜欢公司“最不寻常”的高管薪酬计划,他写道,这“温暖了我的心。” 在H. H. Brown,经理们没有股票期权或保底奖金,每位经理每年获得7800美元(相当于今天的14500美元) ,外加“公司利润的指定百分比,但要减去他为了盈利所花费的费用。” 换句话说,每一位经理将获得公司利润的一部分,减去他们为产生这些利润而花费的资金。这提醒人们,资本并非没有成本。 这种计划的结果是,让H. H. Brown的每位经理“站在所有者的立场上”,真正权衡一个项目的成本与潜在的收益,如果他们对收益有信心,就会有很大的动力去最大地发挥自己的能力。 这完全符合巴菲特“吃你杀的东西”的高管薪酬哲学。 对于巴菲特来说,高管奖金可以激励人们超越自我,但只有当他们在一个组织中,高管责任与个人成功紧密联系在一起的时候,才会发挥作用。 在巴菲特看来,高管薪酬计划往往只是奖励推动公司收益增长或股价上涨的经理人,但这些结果的条件往往是由前任经理创造的。 巴菲特在1985年的信中写道: “在伯克希尔,我们使用一种激励薪酬制度,奖励那些用自己的方式实现目标的关键经理人。 我们认为,无论伯克希尔股票上涨、下跌或保持不变,良好的单位业绩都应该得到奖励。 同样,我们认为即使我们的股票飙升,平均业绩也不应该获得特别奖励。” 在伯克希尔·哈撒韦,巴菲特实施了一套个性化的薪酬体系,奖励经理们的个人行为,即使这意味着与直觉相反。哪怕在整体业务不景气的时候,也对单个部门的经理给予奖励。 不要给你的高管股票期权作为薪酬 2000年,互联网泡沫破裂。在世界各地,公司纷纷倒闭,投资者损失了数千甚至数百万美元。 与此同时,那些破产或遭受巨额亏损的公司(其股东也遭受了损失)的许多高管获得了创纪录的薪酬。 2001年春天,思科的股东在他们的投资中总共损失了28.6%,然而首席执行官约翰·钱伯斯(John Chambers)拿走了1.57亿美元,其中大部分是他的股票期权(其中约33万美元是直接现金补偿)。 在AOL,股东总共损失了54.1%,首席执行官史蒂夫·凯斯(Steve Case)得到了总计1.64亿美元的薪酬。 一次又一次,在花旗集团、泰科、CMGI等公司,首席执行官们赚了数亿美元,而他们的股东却面临着巨大的损失。思科首席执行官约翰·钱伯斯2010年在达沃斯。 巴菲特在2001年致股东的信中痛斥了这些高管。 "这种情况在过去几年非常普遍,股东们遭受了数十亿美元的损失,而这些灾难的始作俑者——首席执行官、公司创始人和其他高管——却卷走了巨额财富。 我和伯克希尔·哈撒韦副董事长查理·芒格(Charlie Munger)对这种情况感到厌恶。” 对于首席执行官们给予自己股票期权作为薪酬的做法,巴菲特有几个问题。 首先,稀释的问题。新的期权授予增加了公司的股份数量,稀释了现有的股东池,降低了股东当前所持股份的价值。 这意味着巴菲特在这家公司的股份价值比以前要低。这与巴菲特的信念相反,他认为管理者应该努力增加他在该公司的股份价值,而不是减少它。 当高管们对公司的价值有了更好的理解时,他们就可能利用自己的选择获得不应得的财富,这是渎职行为。 巴菲特写道,“这些首席执行官中的许多人敦促投资者购买股票,同时抛售他们自己的股票,有时使用隐藏他们行为的方法。让人感到羞耻的是,这些商业领袖认为股东是替罪羊,而不是合伙人。” 最后,期权计划通常允许公司给他们的员工提供大量的补偿,而从来没有正确地计算过这些补偿。 花费数亿美元给员工发放非限制性股票的公司可能会做出欺骗性的举动,而不会报告给股东带来的成本。 在2018年的信中,巴菲特写道: “管理层有时声称,他们公司基于股票的薪酬不应算作费用。它还能是什么呢——股东的礼物?” 至于他自己的公司伯克希尔·哈撒韦,巴菲特坚持他在1956年制定的基本规则。正如他在2001年写的那样,他对股东的承诺是,他和他的副董事长查理·芒格都不会接受任何“现金补偿、限制性股票或期权授予。” 他补充道:“此外,我将把99%以上的净资产留在伯克希尔。我和妻子从未出售过一份股份,我们也不打算出售。” 股票所有权 以所有者的身份购买股票,而不是投机者 当许多投资者购买股票时,他们会变得对价格着迷,不断地查看股票行情,看看自己购买的股票是涨了还是跌了。 从巴菲特的角度来看,购买一只股票应该与购买一家企业一样,遵循相同的严格分析。 他在1996年的信中写道:“如果你不愿意拥有一只股票十年,那么就不要考虑拥有它10分钟。” 巴菲特表示,不要过分关注一只股票的价格或近期的走势,考虑购买一家生产优秀产品、拥有强大竞争优势、并能为你提供长期稳定回报的公司的股票。简而言之,购买你想拥有的企业的股票。 他在1987年的信中写道: “每当查理和我为伯克希尔的保险公司购买普通股时......我们对待这笔交易就像是在收购一家私人企业一样,我们会考虑企业的商业前景、负责经营企业的人以及我们必须付出的代价。我们没有考虑出售的时间和价格。” 以他对汽车保险公司GEICO的投资(后来又收购了该公司)为例,这被称为巴菲特有史以来最好的一宗收购。 对巴菲特来说,GEICO代表了他作为投资者想要的一切。它有一个优秀的品牌。以及一个他信任的强大的管理团队。 1951年,当他第一次参观公司总部时,他看到了“公司相对于行业巨头享有的巨大成本优势”。所有这些因素的结合“让他非常激动,心如火燎”。1951年,巴菲特决定将一半以上的净资产投资于GEICO。在70年代中期GEICO挣扎的熊市期间,他大幅增持了股份。到1995年,他拥有该公司的一半股份,同年晚些时候,他安排收购了剩余的股份。 “我们同意支付23亿美元,收购我们没有拥有的那一半公司股权。这是一个很高的价格。但是,这让我们完全拥有一家成长中的企业。和1951年一样,这家企业的业务仍然非常出色,”巴菲特在1995年的信中写道。 也许,没有其他投资能更好地代表巴菲特对GEICO投资了50年的理想。 巴菲特承认,那些因为一家公司未来可能会有价值而投资一家公司的做法,他不感兴趣。他更喜欢投资已经成功的公司(即使市场低估了这种成功),这些公司很有可能长期持续成功。这种信念,让他有能力在整个市场陷入低迷时购买他投资的公司的更多的股份。 如果有投机者的心态,巴菲特可能会在70年代中期抛售GEICO的股票。 在经济下滑期间,凭借着优秀的收益,他会脱颖而出。 然而,巴菲特以其所有者的心态,利用经济低迷的机会,为公司积累了更大的资本。 2013年,巴菲特报告说,GEICO在一年内为伯克希尔·哈撒韦创造了730亿美元的收益,对于一家公司来说,这是一个可观的年回报,而巴菲特只花了23亿美元就买下了其中的一半。 不要忽视无形资产的价值 公司既有有形资产(工厂、资本、库存),也有无形资产,包括声誉和品牌等。在巴菲特看来,这些无形的东西对于以价值为导向的投资者来说至关重要。 但他并不总是相信这一点。他承认,在他投资生涯的早期,他只是一名有形资产的仆人。 他在1983年写道:“我被教导要看重有形资产,避开那些价值在很大程度上取决于商业商誉的企业。这种偏见导致我犯了许多重要的商业错误。” 然而,到了1983年,巴菲特的态度发生了改变,这主要是因为他当时最喜欢的一家企业——See& #39;s Candy Stores——取得了成功。 70年代初,See& #39;s仅用800万美元的有形资产净值(包括所有应收账款)就能每年生产约200万美元(税后)的回报。对于像See& #39;s这样的连锁商店来说,这远远超出了预期。 巴菲特认为,这是因为公司享有主观竞争优势,其形式是“消费者在产品和服务上有无数愉快体验,从而形成了广泛的良好声誉。” 伯克希尔·哈撒韦集团收购了See& #39;s,到1982年,这家公司的税后有形资产净值仅为2000万美元,但税后利润高达1300万美元。 当伯克希尔·哈撒韦或其他任何一家公司收购公司时,它们会为公司的主观资产支付溢价。这个溢价就是公司“经济商誉”的价值。 当伯克希尔最初收购See& #39;s时,他们支付了一小笔溢价,认为See& #39;s带来的回报,能够达到有形资产净值的25%,对于一家糖果公司来说,这是一个令人印象深刻的回报率。 然而,几年后,See的税后净收入占其有形资产净值的65%。 伯克希尔在收购时支付了少量溢价,以说明该公司相对于其他糖果店的主观优势,但仅仅几年后,这种优势有所增加,使See成为一家更加强大和盈利的企业。 巴菲特开始看到,这是一个不受通货膨胀影响的优势。 在通胀期间,人们普遍认为,拥有大量有形资本资源的企业是最佳选择。他们认为,有了工厂和机器,他们就能更好地经受住购买力普遍下降和成本上升带来的市场冲击。 然而,巴菲特发现,“资产密集型企业的回报率通常较低......这些企业通常很难提供足够的资金来满足现有企业的通胀需求。” 由于See& #39;s的成功,巴菲特意识到,那些有形资产相对较少、“无形资产具有持久价值”的公司最终在通胀环境中表现最佳,因为它们需要支付的成本较少,现有资本的回报率较高。 “在通货膨胀期间,商誉是不断给予的馈赠。”他总结道。 市场波动 忽略股票价格的短期变动 对于外行的股票投资者来说,价格就是一切——低买高卖。 华尔街甚至有这样一句谚语:“你不能为了赚钱而破产。”巴菲特完全不同意这种做法,他认为这句格言可能是华尔街所有谚语中“最愚蠢的”一句。 就伯克希尔的投资组合而言,他坚信股票价格,是决定购买或出售特定公司股票时最不重要的因素之一。 对巴菲特来说,公司的运营和潜在价值是唯一重要的事情。这是因为,在任何一天,股票的价格主要是由“市场先生”(巴菲特对更广泛的股票市场波动的隐喻)的异想天开决定的。 巴菲特在1987年的信中写道:“毫无疑问,市场先生每天都会出现,并给出一个价格,要么买下你的股份,要么卖给你他的......可悲的是,这个可怜的家伙有无法治愈的情感问题。” 对巴菲特来说,当投资者可以忽略市场先生和他的情绪起伏时,他们就会成功。相反,他们关注他们投资的公司是否盈利,回报投资者红利,保持高产品质量,等等。 对于巴菲特来说,当投资者可以忽略市场先生和他起伏不定的情绪状态时,他们就成功了。 相反,他们关注的是他们投资的公司是否盈利,是否给投资者带来回报,是否保持了高质量的产品,等等。 巴菲特表示,市场最终将迎头赶上,并奖励这些公司。 “从短期来看,市场是一台投票机,”他引用本杰明·格雷厄姆(Benjamin Graham)的话写道,“但从长远来看,它是一台称重机。” 当别人贪婪时要恐惧,当别人恐惧时要贪婪 在2007年至2008年金融危机之后,很少有哪个经济学教条,比有效市场假说(efficient markets hypothesis)受到的冲击更大。 有效市场假说认为,资产价格反映了市场对有关资产的现有信息的理性评估。 当人们发现,地球上一些大型银行的高管,系统性地低估了他们所交易资产所固有的风险时,很难为“价格是真正理性设定的”这一观点辩护。 在金融危机之后,散户和机构投资者抛售了大量企业股票,无论这些企业是强势的还是弱势的。 然而,巴菲特继续进行个人购买狂潮,甚至在《纽约时报》上发表了一篇专栏文章,题为《Buy American》,讲述了他花了数十亿美元购买降价股票的情况。 在有效市场和理性参与者的问题上,巴菲特是一个温和派。 他在2017年总结了金融危机及其后果,以及他从中获得的利润: “虽然市场总体上是理性的,但它们偶尔也会做出疯狂的举动。 抓住随后提供的机会,不需要很高的智商、经济学学位或熟悉华尔街行话。” 巴菲特认为,市场总体上是有效的。这就是为什么他通常建议不要买便宜货或者“把握”进入市场的时机:因为拥有战胜被随机设定价格的智慧,几乎是不可能的。 巴菲特还认为,在世界历史的某些阶段,所有这些都会被抛诸脑后。比如出现自然灾害、交通事故,以及其他情绪占据主导、理性主义被抛诸脑后的时候。他继续写道: “那么,投资者需要的是一种能力,既能忽略群众的恐惧或热情,又能专注于几个简单的基本面。 在一段持续的时间里,愿意显得缺乏想象力——甚至显得愚蠢——也是至关重要的。” 在不确定或混乱的时代,巴菲特认为精明的投资者应该继续关注公司的基本价值,寻找能够长期保持竞争优势的公司,并以所有者的心态进行投资。 如果投资者能够做到这一点,他们自然会走向相反的方向——正如他在2004年写道的那样,“当别人贪婪时,他们会恐惧,只有当别人恐惧时,他们才会贪婪”。 他的理由很简单:当其他人感到恐惧时,价格就会下降,但价格只可能在短期内保持在低位。 从长远来看,巴菲特看好任何能够创造优秀产品、拥有卓越管理能力和提供巨大竞争优势的企业。 据报道,巴菲特在2008年金融危机期间,向通用电气、高盛和美国银行等陷入困境的美国公投入了大量资金,到2013年赚了100亿美元。 在和平时期省钱,这样你可以在战争期间购买更多东西 1973年,巴菲特在《华盛顿邮报》上,完成了他有史以来最成功的投资之一。 当时,人们普遍认为《华盛顿邮报》的价值在4亿至5亿美元之间,但是它的股价市值仅为1亿美元。 对巴菲特来说,这就是买入的信号。仅花了1000万美元,他就买下了170多万股股票。 这背后的基本理念很简单:当钱不值钱的时候,不要花钱,当钱很值钱的时候,要积极花钱。 1973年,这个国家仍然处于始于一月份的股市崩盘中。这场慢镜头的崩盘创造了一个为期两年的熊市ーー道琼斯指数1973年开始时为1020点,1974年底时为616点。 巴菲特的主要股票之一可口可乐的股价从149.75美元暴跌至44.50美元。根据巴菲特的估计,那些基本面没有发生变化的公司全面低估了股价。 即使在巴菲特投资后,《华盛顿邮报》的股价也在持续下跌。1974年底,巴菲特拥有的《华盛顿邮报》股票的市值,从1060万美元跌至800万美元。 但巴菲特坚信公司的命运会发生转变,他知道自己以极高的价格投资了这家公司,尽管它的跌幅很大。 到2013年杰夫·贝佐斯(Jeff Bezos)收购这家报纸时,巴菲特持有的170万股份价值约10.1亿美元,回报率超过9000%。 巴菲特在2016年写道: “大约每隔十年左右,乌云就会笼罩经济的天空,它们会带来短暂的金雨。 当这种倾盆大雨发生时,我们必须带着洗脸盆而不是茶匙冲出去。” 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]