聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| “你是什么垃圾?”这一直击人类灵魂深处的拷问,现在已经是上海人民每天习以为常的事情。2019年7月《上海市生活垃圾管理条例》已正式施行。条例规定“个人将有害垃圾与可回收物、湿垃圾、干垃圾混合投放,或者将湿垃圾与可回收物、干垃圾混合投放的,由城管执法部门责令立即改正;拒不改正的,处50元以上200元以下罚款。” 上海有关垃圾分类的新规带动了相关概念股票的价格在6月底开始腾飞。而期货市场的反应有些滞后,但也在7月2日当天,聚丙烯主力合约PP1909涨停,线性低密度聚乙烯主力合约L1909也大涨2.35%。当日便有“段子”传出,是“垃圾分类”激发了大量对垃圾桶的需求,有数据表示6月在淘宝上卖出了300万个垃圾桶,更有新闻显示近一个月来约3000家台州日化企业受益于垃圾分类,线上买家增长近一倍,企业销量同比增长超45%,甚至在台州有人一天就接了价值2000万元的垃圾桶订单。不管是不是玩笑,不少人也许都期待着垃圾分类这阵风能把聚烯烃的价格吹起来,毕竟PP跟L这两个品种已经低价徘徊了大半年。 图1 塑料指数

资料来源:文华财经 光大期货研究所 图2 PP指数

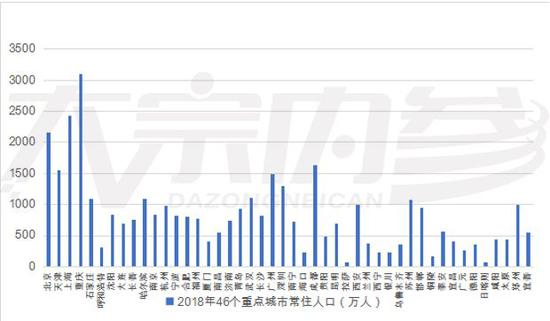

资料来源:文华财经 光大期货研究所 不过,垃圾分类这个风口的风力到底有多强?垃圾桶究竟能拉动多少对塑料的需求?段子咱们可以继续讲,不过实际情况我们也应该尝试去了解。本文旨在探究垃圾桶潜在的增量市场规模大概能带动多少塑料需求的增量,也许没有人能够完全算清楚这个量究竟有多少,但文章主要还是想提供一个研究思路给大家。 一、有多少地区要推行垃圾分类? 早在2017年3月,国家发改委、住建部就已经发布了《生活垃圾分类制度实施方案》,要求在全国46个城市先行实施生活垃圾强制分类。这46个城市包括北京、天津、上海、重庆、石家庄、邯郸、太原、呼和浩特、沈阳、大连、长春、哈尔滨、南京、苏州、杭州、宁波、合肥、铜陵、福州、厦门、南昌、宜春、郑州、济南、泰安、青岛、武汉、宜昌、长沙、广州、深圳、南宁、海口、成都、广元、德阳、贵阳、昆明、拉萨、日喀则、西安、咸阳、兰州、西宁、银川、乌鲁木齐。国务院发展研究中心“中国民生调查”课题组2018年对46个重点城市的入户调查结果显示,进行生活垃圾分类的家庭占38.3% ,较2017年增长11.4%。 直到2019年6月,住建部、发改委、生态环境部等九部门联合印发《住房和城乡建设部等部门关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》。该《通知》提出:今年(2019年)起,全国地级及以上城市全面启动生活垃圾分类工作。到2020年底,先行先试的46个重点城市,要基本建成垃圾分类处理系统;其他地级城市实现公共机构生活垃圾分类全覆盖。到2022年,各地级城市至少有1个区实现生活垃圾分类全覆盖。2025年前,全国地级及以上城市要基本建成垃圾分类处理系统。 下面,我们就来重点看看到2020年底这46个重点城市全部推行垃圾分类后,能带动多少塑料需求。 二、46个重点城市中,垃圾分类带来的垃圾桶市场规模增量有多大? 对于垃圾分类的应用场景,我们认为主要有三个:1、家庭;2、小区;3、上班族的写字楼。那么我们首先需要了解46个重点城市有多少人口、家庭、小区和写字楼。 (1)人口数量 根据国家统计局的数据,46个重点城市的常住人口如下图所示。 图3 2018年46个重点城市常住人口

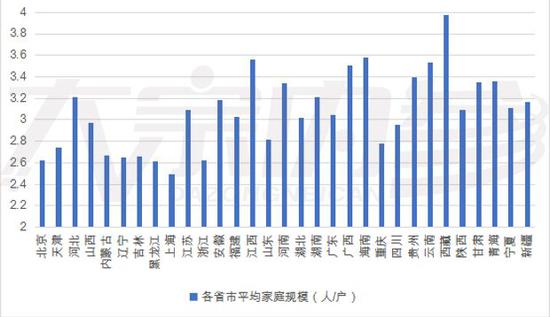

资料来源:国家统计局 光大期货研究所 (2) 家庭数量 要计算每个城市的家庭个数,首先需要了解该城市每户家庭平均有多少人口。同样根据国家统计局的抽样调查数据,各省市的平均家庭户规模如下图所示。 图4 各省市平均家庭规模

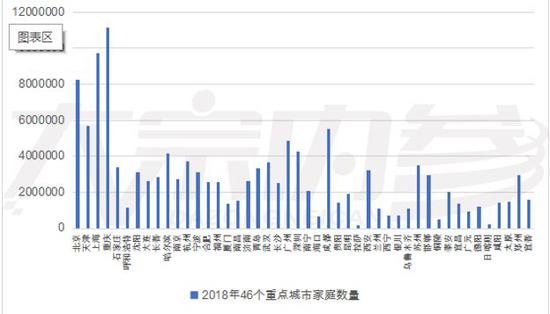

资料来源:国家统计局 光大期货研究所 于是,通过人口/平均家庭规模,我们就能估算出每个城市的家庭数量,具体如下图。 图5 2018年46个重点城市家庭数量

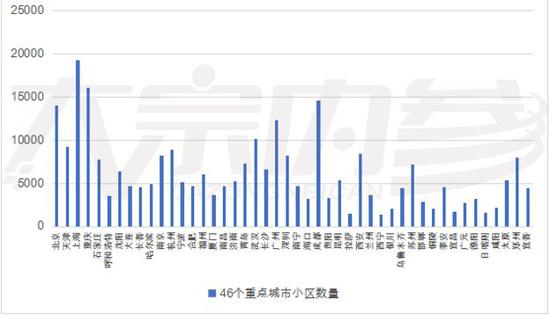

资料来源:国家统计局 光大期货研究所 (3) 小区数量 根据一个叫“城际分类”的网站(www.go007.com)提供的数据,我们查到了2018年这46个重点城市中的绝大多数各有多少个小区,但仍有部分城市(拉萨、铜陵、泰安、广元、德阳、日喀则和宜春)的小区数据缺失。于是我们从逻辑上来推断,一个城市的小区数量应该与当地的常住人口数量呈线性正相关。因此,我们将已有的小区数量的数据与相对应城市的常住人口进行线性拟合,得到的两者相关性比较高(R2达到了0.83),因此我们可以将缺省数据的城市的小区数量近似计算出来,得到的最终结果如下图所示。 图6 46个重点城市小区数量

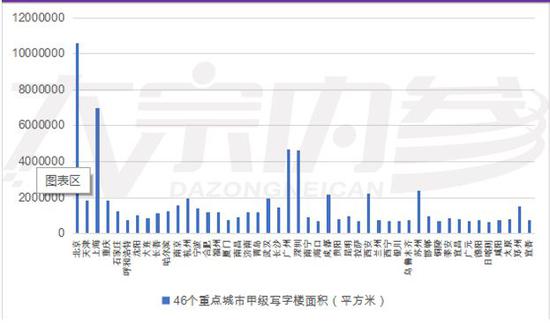

资料来源:城际分类网 光大期货研究所 (4) 写字楼面积 在wind中,我们可以找到北京、上海、广州、深圳、天津、沈阳、大连、南京、杭州、青岛、武汉、重庆、成都、西安、长沙和厦门的甲级写字楼存量面积数据。但其他城市的数据是缺失的。同样,我们需要建立推导一个城市写字楼面积的公式。从一个较为简单的逻辑来看,一个城市的常住人口越多、当地的经济越发达(GDP越高),那么需要的写字楼面积就会越大。那么我们将已有的数据进行拟合,以写字楼面积为因变量,以当地常住人口与地区GDP的乘积为自变量,线性拟合后相关性也还可以(R2达到了0.60)。于是根据得到的方程我们可以大概估计其他城市的写字楼面积,得到的结果如下图。 图7 46个重点城市甲级写字楼面积估计值

资料来源:wind 光大期货研究所 接下来,我们就要计算对应的每个家庭、每个小区、每个写字楼需要多少垃圾桶。 (1) 家庭 我们假设每个家庭都将根据“干垃圾”、“湿垃圾”、“有害垃圾”和“可回收垃圾”这四个类别购置垃圾桶。目前淘宝上家用的分类垃圾桶规格有20L和40L两种,且每个垃圾桶可满足两种类别的分类。 图8 家用分类垃圾桶

资料来源:淘宝 光大期货研究所 通过询问垃圾桶销售客服,20L的垃圾桶约重3kg,40L的按6kg计算,那么我们可以计算家庭用垃圾桶的市场规模有多大。结果我们得到,若每个家庭购置2个20L的垃圾桶,则46个重点城市所有家庭合计得到的所需垃圾桶的量为77.896万吨;若每个家庭购置2个40L的垃圾桶,则46个重点城市所有家庭合计得到的所需垃圾桶的量为155.791万吨。 (2) 小区 在每天清晨和傍晚接受社区垃圾分类志愿者阿姨们的灵魂拷问的同时,笔者也在计算自己所在的小区一共有多少个用于分类的大垃圾桶。笔者所在的小区大约有2000户人,经过自己的估算社区当中大约有100个用于垃圾分类的大垃圾桶,于是大概可以算出每20户人家需要一个大垃圾桶。而在之前,我们已经知道了46个重点城市的常住人口、小区数量和平均家庭户规模,那么我们就能通过常住人口/(小区数量*平均家庭户规模)算出该城市的每个小区的平均户数。最后,根据网上的资料显示,常用的240L大垃圾桶的重量为16kg,我们就能算出46个重点城市的所有小区所需的垃圾桶量。结果我们得到,46个重点城市所有小区合计得到的所需垃圾桶的量为10.386万吨。 图9 小区用分类垃圾桶

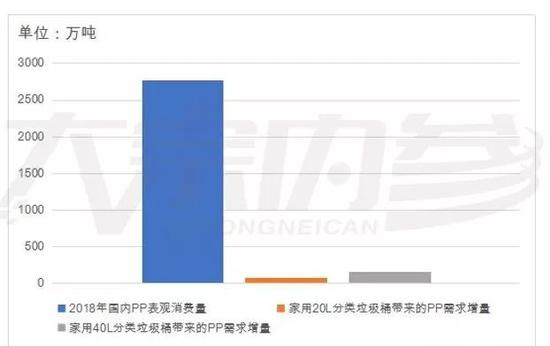

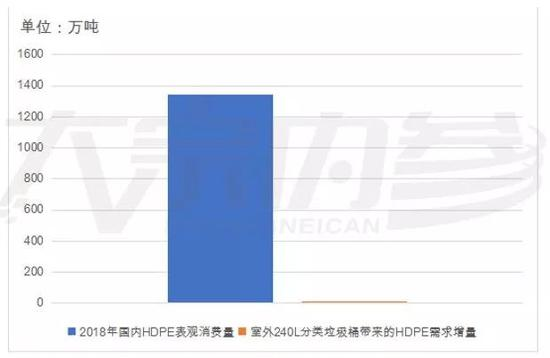

资料来源:百度 光大期货研究所 (3) 写字楼 笔者所在的写字楼群共有6栋大楼,建筑总面积为44万平方米,每栋楼大约有40层。若每层需要配置4个240L的大垃圾桶,则一共需要960个垃圾桶,于是我们可以得出每460平方米的写字楼面积需要配置一个240L的大垃圾桶。而在之前,我们已经近似算出了46个重点城市的写字楼面积。结果我们得到,46个重点城市所有写字楼合计得到的所需垃圾桶的量为0.26万吨。 三、46个重点城市中,垃圾分类能带来多少新增的聚烯烃需求? 垃圾桶桶身和桶盖一般采用高密度聚乙烯HDPE或PP注塑成型,因此塑料垃圾桶绝大部分是由期货品种的非标品(PP共聚注塑料和HDPE注塑料)制备而成。PP和HDPE在垃圾桶中的用量占比目前难以准确计算,不过通过我们对淘宝客服的调研,我们发现家用的垃圾桶以PP材质为主,而室外的大垃圾桶以HDPE材质为主。那么我们假设家庭用的垃圾桶全部以PP制作,小区和写字楼的垃圾桶全部以HDPE制作,我们可以大概得出,若垃圾分类在46个重点城市完全推行,可以为PP带来大约78万吨~156万吨的需求增量,为HDPE带来大约10.6万吨的需求增量。而在2018年,国内PP的表观消费量为2764万吨,HDPE的表观消费量为1341万吨。因此,PP需求增量在表观消费量中的占比为2.82%-5.64%,HDPE需求增量在表观消费量中的占比为0.79%。从数量级上来看,短期内垃圾分类所带来的对聚烯烃的新增需求有限。 图10 垃圾分类在46个城市推行带来的PP需求增量

资料来源:wind 光大期货研究所 图11 垃圾分类在46个城市推行带来的HDPE需求增量

资料来源:wind 光大期货研究所 四、结论 经过我们粗略的计算,“垃圾分类”的推行短期内为PP和HDPE需求带来的增量有限,指望靠着垃圾桶这阵风让塑料期货价格“扶摇直上九万里”的想法可能只是一厢情愿。不过,我们统计的仅仅是到2020年底在46个重点城市推行垃圾分类所带来的塑料需求增量。同时我们也必须看到,随着“垃圾分类”概念逐渐深入人心,以及2020年到2025年该政策在全国更大范围的推广,那么长期来看对于塑料需求的拉动相信会比较可观。 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]