聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

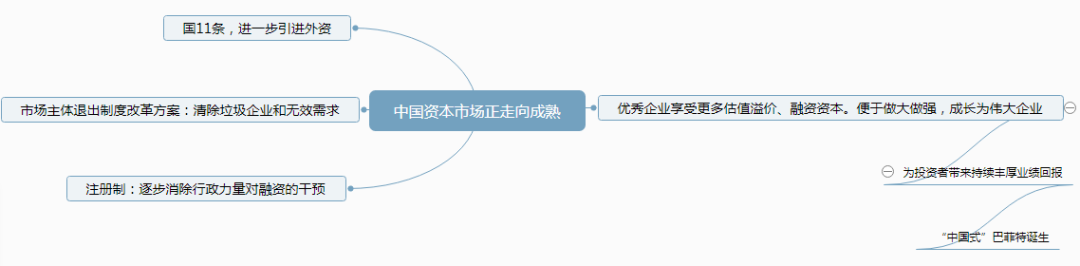

| 1 改革“春风”吹满地,下半年大动作不断 下半年大动作不断,一股改革新风气扑面而来!重磅改革文件一份接一份…… 《加快完善市场主体退出制度改革方案》刚出台不久,20日晚间“国11条”又震撼发布! 扩大金融开放,其实已算不上什么大新闻了,只是过去一两年提及的金融开放流于形式的味道更浓,这次的“国11条”指向明确,条款清晰,更落地了。 落地则意味着实操性更强,推动的进程更快! 你可能觉得我接下来要讲“国11条”带来金融开放的新时代以及A股进一步国际化,这些大家都一眼洞穿的事就不说了,说点别的。 咱也落地一点,就说与我们密切相关的投资。比如先思考个一直困扰很多投资者的问题:为什么中国价值投资这么难?为什么中国出不了巴菲特?国11条能让中国诞生“巴菲特”吗? 2 格雷厄姆与费雪的集大成者——巴菲特 提到价值投资就避不开巴菲特和他的恩师格雷厄姆,当然还有投资大师费雪。归纳一下的话,前者是赚市场低估的钱,后者是赚企业增长的钱。 格雷厄姆是经历过20世纪30年代美国大萧条的人,当时股市不断下跌以至于很多上市公司跌到了很低的历史位置,这个时候市场一片悲观,好东西也被错杀了。 于是格雷厄姆“捡烟蒂”的投资方法诞生了,那些被别人弃之不要的股票堆里往往还能找出不少好东西。股票价格足够低的时候往往也会有价值,毕竟价值一方面来自上市公司利润增长,另一方面来自股票阶段性的投资差价。 巴菲特投资的初期阶段也是模仿格雷厄姆“捡烟蒂”的做法,不过随着时间久了发现市场上用这种方法的人越来越多,这样下去市场上就不存在多少被真正低估的“雪茄烟蒂”了,但凡还有点价值的超跌低估股票都已经被眼尖的人捡走了。 于是,巴菲特便开始学习费雪的投资理念,发掘少数优质的明星公司。此时的巴菲特不是简单地买卖股票,他是一个投资家,又是一个企业家,对他而言,买股票就是买企业。 此后巴菲特凭借着这种投资理念不断滚雪球,将伯克希尔-哈撒韦的蛋糕越做越大,直到被全球投资者都奉为“股神”。 谈到这里,很多人会暗自深思:作者是不是跑题了?这与“国11条”有什么关系呢? 别急,你会发现真的有关系。 为了让大家更清晰理解这其中的逻辑,我制作了一个图:

中国之所以很难出现巴菲特这种人,不是源于别的,而是源于国家环境。没有伟大的资本市场,难以出现大量伟大的企业;没有伟大的企业便难出现伟大的投资者。“国11条”+注册制科创板+《加快完善市场主体退出制度改革方案》将有力推动中国形成国际化的强大资本市场,中国式“巴菲特”的诞生将不是梦! 3 投资其实是“赌国运”,股神也需要国运造就! 纵观美股的历史,我把它分为几个阶段:

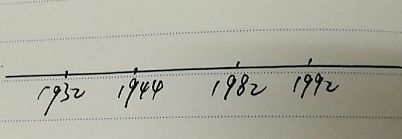

第一个:1932-1944:长时间处于200点下方的行情。 第二个:1944-1982:长时间处于200点-1000点下方的行情。 第三个:1982-1992:长时间处于1000点-3000点下方的行情。 第四个:1992-至今:3000点上方的行情 成就格雷厄姆的这段时间恰好是上世纪30年代大萧条后的时期。 彼时股市资产跌破跳楼价,已经到了跌无可跌的地步。价值被跌出来了,才能让你满地“捡烟蒂”,捞便宜货。 成就巴菲特的这段时间恰好是第二到第三段时间,彼时美元建立国际霸权地位,机构化的市场形成,跨国公司垄断企业飞速出现。 强大的资本市场让优秀的企业得到更多的资源补给,为享受头部企业业绩增长的价投派带来高额回报。 这几个重要的节点不仅仅是美国股市指数的质变过程,也是美股市场背后的生态环境发生了质变的过程。 1944年,布雷顿森林体系,构建了以美元和黄金为基础的“金汇兑本位制”,确立了美元的霸权地位。 1982年是美国1979年开始的经济危机的收尾阶段,也是战后第3次具有周期性质的世界性经济危机,其严重程度要超过美国以前任何一次。 而1982年-90年代末,美国机构投资者飙升,1982年的时候美国共同基金才340个,到2001年的时候就有8370个了。而到了2005年,美国退休养老金资产达4万亿美元,占据当时资本市场的22%,成为最大的机构。 20世纪90年代是一个危机频发的年代,全世界很多国家和地区都相继引爆危机。而1996-2000年间,美国对全球发起的收购潮中,四分之一都是国外企业,这个期间堪称是美国资本对全球廉价生产资源的收割期。 而且1982年后,跨国公司飞速成长,到1993年,全球跨国公司有37000余家,全球海外投资的三分之一却掌握在前100名大企业手中。 第四个阶段初期的十余年,以中国为代表的传统计划经济国家陆续对外开放,极大程度地扩大了美国与全球的流通(我们之前说美国能够动动印钞机就搜刮世界经济利益,背后与新兴市场的开放密不可分)。 而且1992年中国开始走向市场经济道路,这意味着全球最大的工厂和全球最大的资本型消费国开始走向了长达近三十年的密切合作。 所以,如果说第二个阶段是开启了美元收割世界的进程的话,那么第三个、第四个阶段则是开启了美国资本收割全球廉价资源的进程。 把这几个阶段搞清楚后,才算知道了美国股市经过几次质变之后一路慢牛屡创新高的原因。 美元全球流通(高度国际化)+美国基本面强硬+机构化+跨国公司对全球资源的高度掌控力是驱动美国股市一路成长的核心要素,这也是造就美国国运长期繁荣的核心竞争力。 巴菲特于1950年开始拜师于格雷厄姆门下,其投资之路从“捡烟蒂”向“费雪式”蜕变则约是从1980年开始,这一年他投资可口可乐,持股期间股价上涨5倍左右。 4 价值投资的成功:国运使然! 格雷厄姆、费雪和巴菲特所代表融价值投资的估值理论体系更多是建立在整个美国处于一种持续繁荣的发展之路。 特别是巴菲特,巴菲特所处的投资时期是美国获取两把增长“利剑”的时期:一把是美元霸权,另一把是国际化股市(以及由其衍生出的跨国企业)。 这两把利剑帮助美国获得了近80年的国运,前四十年是“捡烟蒂时代”,后四十年是“费雪时代”,在20世纪80年代开始,机构投资者占据主导,跨国公司规模化形成,好的资产已经慢慢被机构瓜分,不存在什么“低估的优质烟蒂”了,反而是国际化的融资体系让强者恒强,捕捉明星超级公司成为了“费雪时代”的投资圣经。 在此,我就要向大家说道一下什么是价值投资: 一个东西有价值,一方面是缘于它本身真的有价值,另一方面是缘于市场能够让它的价值得到体现。 如果一个市场始终是摒弃价值而追求垃圾的话,你有价值也变得没价值了。A股市场在核准制的发行体系下,多年来都曾处于这种环境,市场炒新、炒差、炒重组,为什么?因为这个发行融资的制度就决定了这些垃圾是有“乌鸦变凤凰”的价值的,所以那些真正有业绩价值的股票反而被很多人视而不见。 5 伟大的资本在才能铸就伟大的企业 这句话不好理解的话,我们就用古典名著来讲讲: 诸葛亮如果跟的是曹操而不是刘备,三国应该早就走向一统了;关羽如果没有挂印封金离魏投刘,或不至于身首异处。有能力的人如果有一个更好的平台,自然能够把自己该有的价值都呈现出来。 而这种平台的形成,一定程度上还要靠开放来打破封闭的区域。古人云:乱世出英雄。不乱成一锅粥,不搅和到一起,你不知道谁高谁低?若不敲开长沙大门,世人很难知道武艺超群的黄忠在此。若不敲开零陵大门,邢道荣(或为虚构)也不会知道孔明的厉害。更不至于口出狂言:说出吾名,吓汝一跳! 正是因为全局化的格局让有能力者扬名天下,让插标卖首的鼠辈成刀下亡魂。而既有好的平台,又有好的全局化格局,这样的地方必然能铸就伟大。 美国能够拥有全球最牛的资本市场,所以他才能够有最伟大的企业,而最伟大的企业才能创造出持续性的盈利能力,这种盈利的能力也包括了背后的融资能力。他能够持续的融到钱,不断的把自己做大规模做强,才能形成跨国企业占据行业的垄断地位。 这种垄断的地位的形成,反过来也在反哺股票的估值,让投资者能够享受到正反馈。也就是说,我买股票能够真真正正的享受到估值带给自己的回报。 我们反过来看一看中国的A股市场,A股长期以来估值被扭曲,核准制发行制度让企业一开始就泡沫巨大,让壳股变得有炒作价值。 因为我们没有伟大的资本市场,所以我们创造不了伟大的企业,即使我们有茅台,平安(这些类似于孔明、关羽)等等少数一些伟大企业,但我们伟大的企业非常少。 就像孔明,关羽心甘情愿跟着穷酸的刘备乃是出于道义情怀,真正审时度势的人不会如此。后面要想下一辈的人才也能这样跟着你则必须要靠好的环境。很明显曹魏具备,而蜀汉不具备。 所以,别看巴菲特和格雷厄姆这样一些基本面的投资大师能够享受到这种高的回报率,但其实背后来讲并不是说格雷厄姆和巴菲特有多么的牛逼,我认为更牛逼的是他们生对了环境,赌对了国运。 如果说他们生活在A股市场,我认为情况可能就大大的不同了,巴菲特再牛也很难赚到这么多钱。须知,国运才是让价值投资发挥其应有作用的根本原因。 6 国11条:为“中国式巴菲特”提供诞生土壤

中国股市逐渐走向国际化,注册制也开始落地推行,中国的融资体系开始走向完善。国11条让外国资本和国际金融机构这些“鲶鱼”进入了中国市场,这样的市场才算是打破了闭塞的格局,能够让强者更强。 国11条+《市场主体退出制度改革方案》+注册制,将逐步改变股市的生态环境。 如此下去,中国股市不再成为炒差、炒新、炒重组的市场,才能给资本市场走向强大带来希望。 巴菲特这种伟大的投资大师不是只有美国才有,中国也能有!希望中国能够早点让我们见到这一天。 下面附上本次国11条的具体内容: 国务院金融稳定发展委员会办公室7月20日对外宣布,为贯彻落实党中央、国务院关于进一步扩大对外开放的决策部署,按照“宜快不宜慢、宜早不宜迟”的原则,在深入研究评估的基础上,推出以下11条金融业对外开放措施: 1、允许外资机构在华开展信用评级业务时,可以对银行间债券市场和交易所债券市场的所有种类债券评级。 2、鼓励境外金融机构参与设立、投资入股商业银行理财子公司。 3、允许境外资产管理机构与中资银行或保险公司的子公司合资设立由外方控股的理财公司。 4、允许境外金融机构投资设立、参股养老金管理公司。 5、支持外资全资设立或参股货币经纪公司。 6、人身险外资股比限制从51%提高至100%的过渡期,由原定2021年提前到2020年。 7、取消境内保险公司合计持有保险资产管理公司的股份不得低于75%的规定,允许境外投资者持有股份超过25%。 8、放宽外资保险公司准入条件,取消30年经营年限要求。 9、将原定于2021年取消证券公司、基金管理公司和期货公司外资股比限制的时点提前到2020年。 10、允许外资机构获得银行间债券市场A类主承销牌照。 11、进一步便利境外机构投资者投资银行间债券市场。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]