聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 1 半年近300家房企破产 当下,对众多房企来说是最难熬的时刻。坏消息不断传来,一大批开发商撑过了小阳春,但终究没能熬过这个燥热的夏天。 据《证券日报》消息,截至7月23日,2019年全国有271家房地产企业宣告破产清算,涉及全国各地。

而仅仅在7月,就有26家房企破产清算,平均每天都有一家房企退出舞台。

仔细观察,你会发现这些宣告破产的房企,都是不知名的中小开发商,他们的大本营大多在三四五六线城市。 其中也不乏知名开发商,比如宁波的银亿集团。作为当地最大的房地产企业之一,银亿在6月份提交破产重整。而就在247天前,银亿老板熊续强,刚刚以295亿的身价位列胡润百富榜第95名,问鼎宁波首富。 虽然相比2014年2000家房地产企业关门,当下的200多家不算什么。但当这份表格摊在眼前,你还是会被震撼。 破产的原因大多只有两个——多元化发展和资金链断裂。 比如银亿集团的破产,因频繁跨界,房产之外跨行了能源、汽车等行业,转型失败导致资金无法维持,只能宣告重整。 其实总结起来,就是一个原因——资金链断裂。 而融资难题成了房企的达摩克利斯之剑,一不小心就“命丧于此”。 2、融资难何解? 近两年,房地产成为国民最为关心的话题,没有之一。房价暴涨、地王频发,也让调控监管政策越来越严。 房价、低价波动幅度一旦过大,就被预警; 苏州暴涨的房价迎来了两轮加码调控,就在前天调控范围再次扩大; 开封“擅自”出台了取消限售的通知,闹得全国皆知,税后又取消了“取消限售”; …… 一切都在表明,“稳”字当头的环境下,谁也别相当那只出头鸟。 另一条监管线也没松着,资金违规进入房地产遭遇严管。尤其是今年二季度以来,房企的融资渠道被全面收紧。 5月17日,银保监会发布了23号文,明确要求商业银行、信托、租赁等金融机构不得违规进行房地产融资,重点申明了要对银行、信托等金融机构对房地产行业的放款加强监管工作。 6月初又传出一些不断创造地王的基金房企,例如旭辉、融创和中铁建等企业又被重点监控。 7月,银保监会针对部分房地产信托业务增速过快、增量过大,约谈警示中融信托、中航信托等10家信托企业,要求未备案项目一律暂停,符合432的通道类业务也算房地产项目,全部暂停。 在房企看来,条条致命。 于是,上半年(尤其是二季度)的房企融资额,出现了明显缩减。

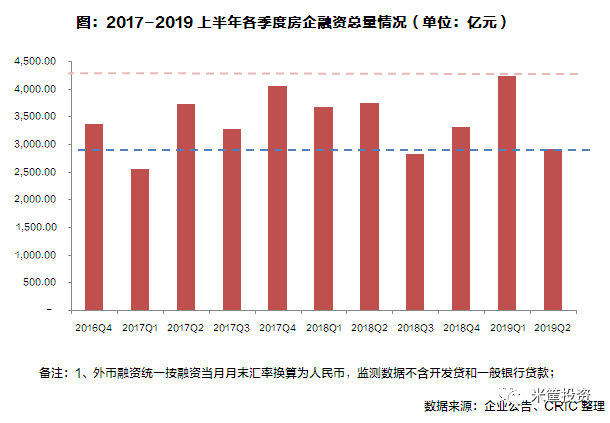

据克而瑞研究监测数据,2019上半年95家典型房企融资总额为7169.2亿元,同比下降3.6%。其中,一季度融资额达到2016年以来的峰值,同比增长15.6%;而二季度融资环境再收紧,融资总量回落到3000亿以下。 这一数据在6月份更为明显。中原地产统计数据显示,6月份40家典型房企融资完成额度仅有611.6亿元,低于月度均值线。 国内融资渠道的收紧,使得房企不得不加大海外发债融资的力度。

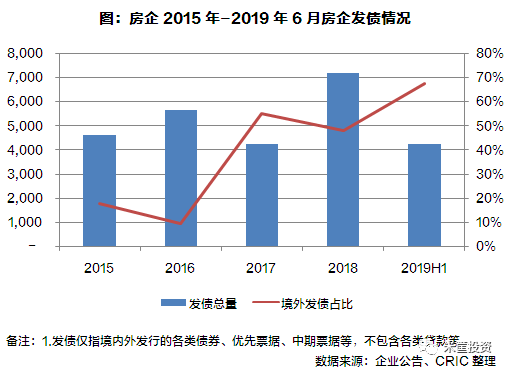

从克而瑞监测的95家典型房企来看,2019年上半年境内外债券类融资总额4286亿元,其中,境内发债1402亿元,占总量的33%;境外发债2883亿元,占比67%,相较于2018年上升了19个百分点。 海外发债,已经成了房企的最主要的输血渠道。 但随着发改委7月份发布的《关于对房地产企业发行外债申请备案登记有关要求的通知》明确,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。海外融资这条大通道也不容乐观。 融资难、资金链紧张的背景下,想要拿到救命钱必然付出一定的代价——融资利率逐渐走高。

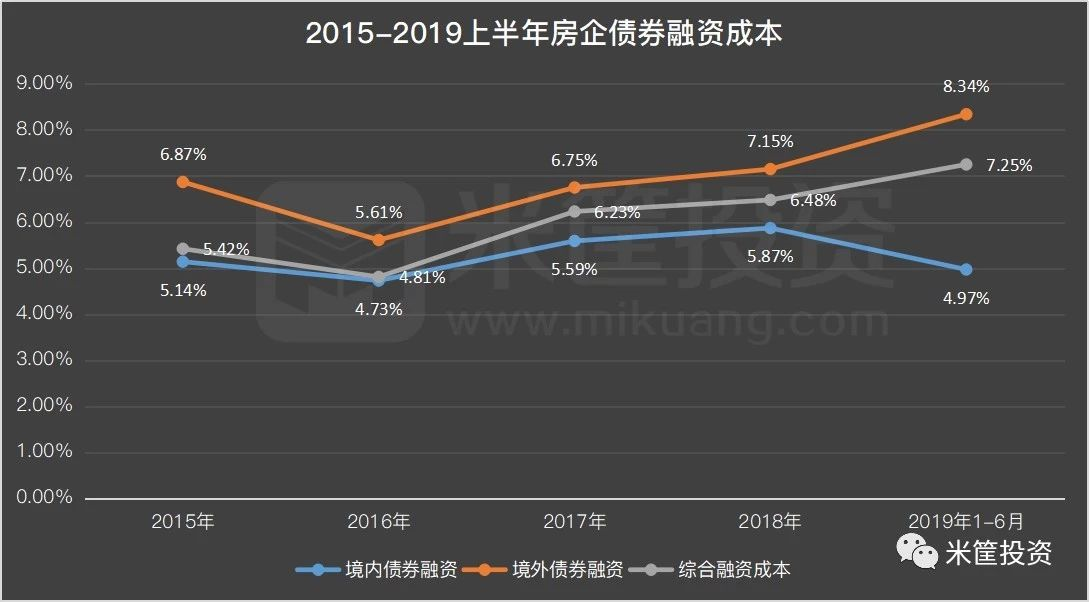

2019年上半年,房企债券类融资的整体成本为7.25%,其中,境外发债成本8.34%,同比上升1.19个百分点。 其实,能拿到10%以下的融资,已经很难了。像华南城控、新湖中宝、正荣地产等房企海外举债年利率都已经超过了10%。

图片来源:新浪乐居 而恰巧,2019年多数房企迎来偿债高峰期,即使成本如此高昂,也不得不发债融资。 局面愈发艰难。 3、中小房企的生存战 近些年,房企的寡头化趋势逐渐明朗。相对于头部房企,中小房企的日子更加难熬。

回看这些年的房企百强榜,前20名的位次,愈发集中。在2015年、2016年,还有复地、鸳鸯、金隅股份等房企上榜,而到了近三年,TOP20的名单里,只出现了个位数的房企变化。 真正体现房企寡头化的,还是要拿销售数据来说话。

数据来源:中国指数研究院 2019年上半年,房企销售额超过1000亿的有12家,而在2018年上半年这一数据为7家。其中碧桂园以接近4000亿的规模,位居第一。万科同样超过3000亿的规模排在第二,恒大、保利、融创依次排在3-5位。 上半年,共有147家房企销售额超过50亿元。其中,TOP10房企销售额占147家中的36.7%,TOP30企业更是占到总体的61.3%,寡头化趋势明显。 以权益销售金额来看,50亿元以上房企权益销售金额均值为318亿元,市场份额为62.8%。其中,TOP10房企权益金额门槛为736.3亿元,是均值的2倍。 规模型房企凭借广泛的布局和积累的资金实力,市场份额越来越高。而房企生存的另一个考验指标——拿地,中小房企也早已丧失话语权。

以拿地金额来看,碧桂园、万科、融创位居前三,拿地金额都在600亿元以上,碧桂园更是接近1000亿。 这其中,TOP10房企拿地总额5586亿元,占前100名房企的36.6%;TOP30房企拿地总额9959亿元,占前100名房企的65.3%,龙头房企拿地优势明显。 以拿地面积来看,碧桂园、绿地、新城位居前三。碧桂园拿地面积接近3000万平米,绿地、新城、万科、融创、恒大拿地面积都在1000万平米以上。 这其中,TOP10房企拿地总面积12990万平方米,占前100名房企的41.6%。 如今的土地市场,基本已是央企、国企及超大型房企的主场了。 “房住不炒”“稳”字当头,当前的房地产市场或许会维持现有的局面相当长时间。无论是竞争力、融资能力、产品专业度,还是营销能力,中小房企都不是大型房企的对手,行业集中度提升,寡头化已是不争的事实。 有人甚至断言,未来会有90%的中小房企会退出房地产市场。 这其中,最最艰难的是五六线县城的房企。如此局面下,快周转和抓回款将成重要抓手,但随着棚改规模缩减、房产成交下降、大中型房企下沉市场力度加大,这些小规模房企的生存举步维艰。 等待他们的,大概率是破产消亡或被兼并的命运。 271家,并不是终点。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]