聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

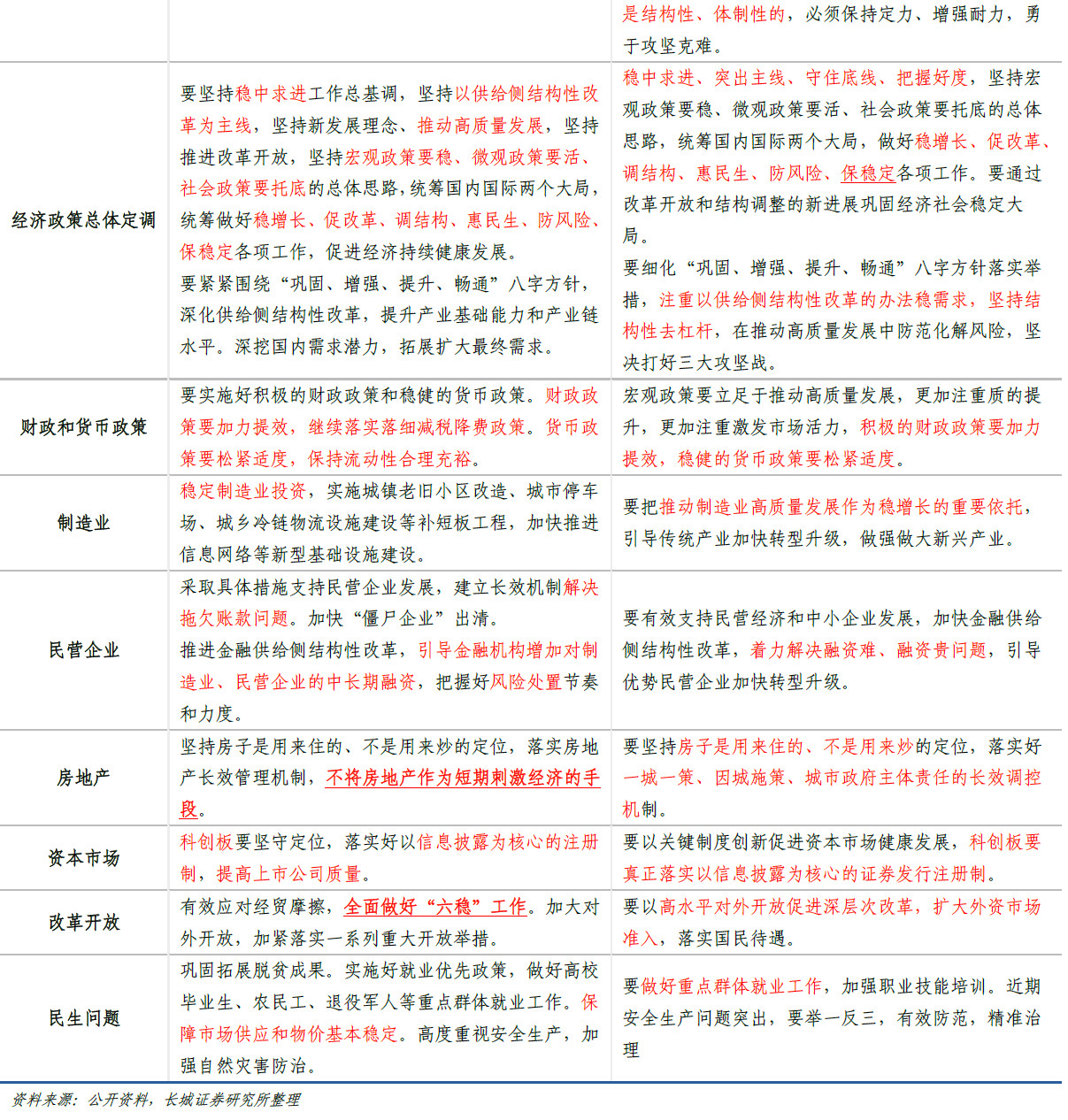

| 8月1日凌晨,美联储降息25基点至2.0-2.25%,影响本周市场走势的又一靴子落地。美联储宣布降息后,由于市场已经有了充分预期,美股盘中大跌,三大股指收盘仍跌超1%,美元指数上涨,人民币离岸汇率贬值,黄金价格下跌。 至此,本周最重要的三大事件(政治局会议,中美上海谈判,美联储议息会议)已经悉数落地,后期市场走势如何成为市场最关注的的话题。 1、政治局会议 中共中央政治局30日召开会议,分析研究当前经济形势,部署下半年经济工作。 主要内容体现在: 1、对经济形势的判断明显趋于谨慎,本次会议重提“下行压力加大”,并强调在“新的风险挑战”下要“办好自己的事”。 2、鉴于上升的经济下行压力,此次会议重提“六稳”。 3、“办好自己的事”,扩大内需。消费方面,“有效启动农村市场,多用改革办法扩大消费”;制造业方面,稳定制造业投资,“提升产业基础能力和产业链水平”;基建方面,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。此外,会议还提到要“加快重大战略实施步伐,提升城市群功能。” 4、积极的财政政策强调“落实”,稳健的货币政策基调不变。 5、议重申“房住不炒”,并首次旗帜鲜明地提出“不将房地产作为短期刺激经济的手段”。

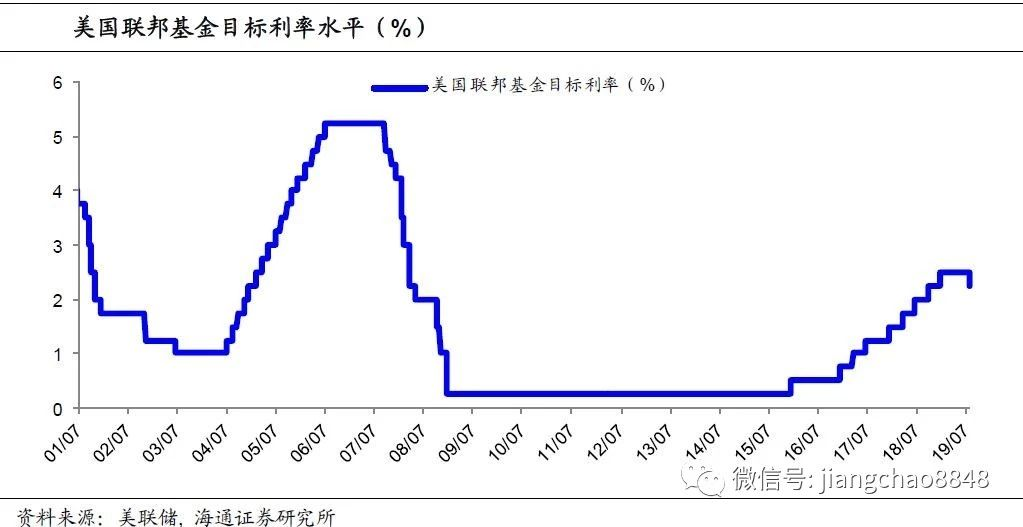

2、中美贸易谈判 7月30至31日,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦在上海举行第十二轮中美经贸高级别磋商。 双方按照两国元首大阪会晤重要共识要求,就经贸领域共同关心的重大问题进行了坦诚、高效、建设性的深入交流。 双方还讨论了中方根据国内需要增加自美农产品采购以及美方将为采购创造良好条件。 天风证券宋雪涛对此点评认为,这次见面放到上海,有点1972年中美联合公报破冰之旅的意思。即使没有进展,只要不谈崩,由于政治局会议给了逆周期政策对冲的预期,市场也不会剧烈反应。 3、美联储如期降息 北京时间今日凌晨,美联储在7月议息会议上,决定降息25个基点,使基准利率降至2~2.25%,这也是美联储2008年12月最后一次降息后时隔十年后首次再度降息。

美联储鲍威尔态度纠结,称本次降息并不意味着开启宽松周期但可能并非唯一一次,美联储甚至可能在合适时机加息。7月决议的降息并不意味着宽松周期的开始,但是美联储仍有可能会再次安排降息。 中信证券点评认为,短期来看,美联储以保险性降息为主,长期来看,当前保险性降息可能并不够,在长期难以复制上世纪90年代的效果,因为当前企业的投资意愿不高,企业宁愿拿资金去回购股票,降息对投资的促进效果可能有限。 八月开门红可期? 如今,三大靴子已经悉数落地,市场后期将如何表现是关键,8月能否实现开门红,对市场情绪提振影响较大。 对此,天风证券认为,经济在2季度下台阶后,3季度中后期可能阶段性企稳;政治局会议的政策基调整体比较积极;类似金融“国11条”这样的开放政策一直在加快推进;科创板表现好于预期,对主板有示范效应,且分流不明显。结构上,3季度科技成长占优(货币条件、业绩见底、科创板示范、新型基建政策),仍然以业绩为主线(业绩稳定、通胀受益、业绩超预期),重点关注景气度见底或持续向上的行业。 长城证券指出,政治局会议凸显经济下行压力存在,逆周期调控有望加码但整体保持定力,流动性边际宽松预期升温以及结构性稳增长措施有望对股市构成有效支撑。中美贸易摩擦趋于缓和,美联储如期降息,再加上8月底MSCI再次提升纳入比例带来外资流入,当前A股市场面临相对较好的内外部环境,市场估值存在一定的修复空间,但是仍需关注企业盈利修复的情况。 股票市场仍然建议重视结构性机会,“科技创新+券商”的主线仍有望阶段性占优。龙头券商有望享受估值溢价,科技创新方面建议关注通信(5G)、计算机(安全可控、医疗信息化)、电子(半导体)、国防军工等细分方向。消费板块仍建议关注龙头企业的长期配置价值(食品饮料、家电、医药等),此外建议关注存在预期差及自身景气可能出现拐点的行业(电力、汽车等)。 东莞证券表示,政治局会议对经济形势的看法较为谨慎,重提“六稳”,稳增长意愿明显增强。未来稳定制造业投资、加快基建补短板和促进消费的政策也有望加码,积极的财政政策和稳健的货币政策仍将延续,同时加大对外开放力度,有助于未来经济健康平稳运行。特别是考虑到目前全球经济运行偏弱,海外降息预期不断升温,而国内二季度经济走势偏弱,在此背景下国内逆周期调控政策下半年有望延续,货币政策仍有适度放松空间。 从市场来看,二季度市场走势相对偏弱,中美贸易摩擦以及经济增速的回落对市场运行带来压制。不过经过前期的震荡反复之后,市场在近期走势已经逐步趋于平稳。政治局会议进一步明确了政策方向,特别是稳增长意愿增强,叠加积极的财政政策和稳健的货币政策积极推进,政策积极信号明显,有助于提升市场信心。预计市场将继续震荡回暖,有望走出震荡反弹走势,中期将逐步走稳。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]