聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 经历了5~8月份的持续震荡后,A股的韧性和独立性开始凸显,白马股和科技股持续走牛,一批科技龙头如沪电股份、生益科技等凭借优秀的半年报业绩屡创历史新高,市场赚钱效益提升,9月的A股行情无疑更让人期待。 从历史来看,9月份是全年12个月中较为平稳的月份,涨跌都没有出现过极端值;从过去10年来看,上证指数和深圳成指和中小板指均为6次上涨,4次下跌。创业板指有历史的数据则是4次上涨,5次下跌。

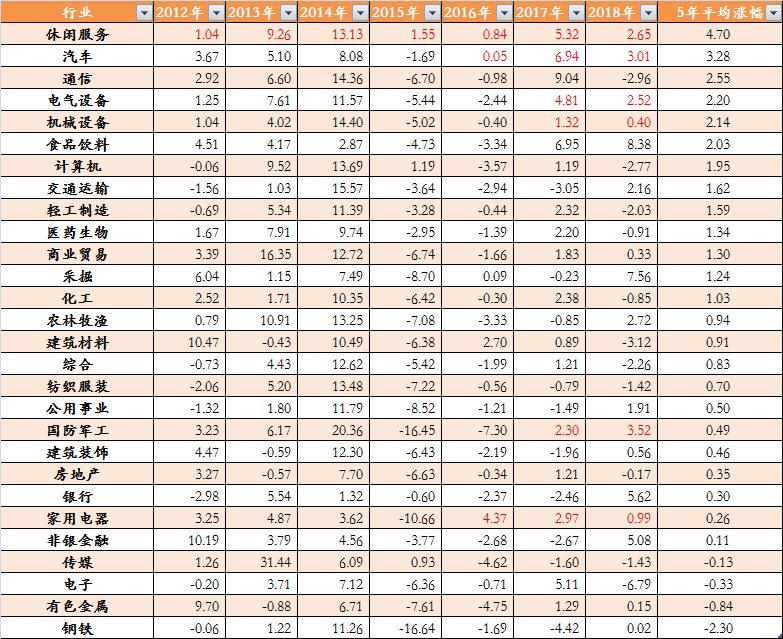

从概率上并上涨似乎并无多大的优势,但剔除掉2010年、2011年的熊市深入的特点,2012年以来,A股各大指数在9月表现均较为稳健,中小板2012年9月以来平均涨幅为1.79%,创业板指的平均涨幅为3.26%,沪指和深成指的平均涨幅也分别达到1.13%和1.02%,其中只有2015年表现稍差,考虑到主要指数估值目前基本处于过去10年低位,比如沪指的市盈率处于38.28%分位,中小板指更是仅处于过去10年的20.70%分位,在资金面持续改善和政策持续利好下,9月行情应有可为。 从板块行情表现来看,数据显示,自2012年以来,28个申万一级行业中,每年9月均录得上涨的行业只有一个,那就是休闲服务板块,在2013、2014年和2017年表现最佳,分别上涨9.26%,13.13%和5.32%。

过去3年9月均录得上涨的行业共有3个,除了上述的休闲服务外,还包括汽车和家电板块。 考虑2016年市场缺乏系统性机会,2017年2018年9月行业指数均上涨的板块共有9个,除了上述的3个板块外,还包括有色、食品饮料、商业贸易、电器设备、国防军工、机械设备。 从过去5年的平均涨幅来看,休闲服务、汽车、通信、电器设备、机械设备、食品饮料是涨幅最靠前的行业,平均涨幅达到2%以上,休闲服务以4.70%的平均涨幅高居第一,汽车的平均涨幅达到3.28%。 结合近年来行业指数表现和接下来的热点事件,休闲服务、汽车、家电、国防军工有望成为9月的潜力板块。 休闲服务 截至2019年8月29日,休闲服务(申万)指数已经跑赢大盘,较上证综指及沪深300指数分别超出13.14、2.77pp。今年以来,休闲服务指数相对大盘表现向好发展,除去一季度时跑输大盘指数,二季度时,休闲服务指数已经基本与上证综指持平,至8月末时,休闲服务指数已经跑赢沪深300。

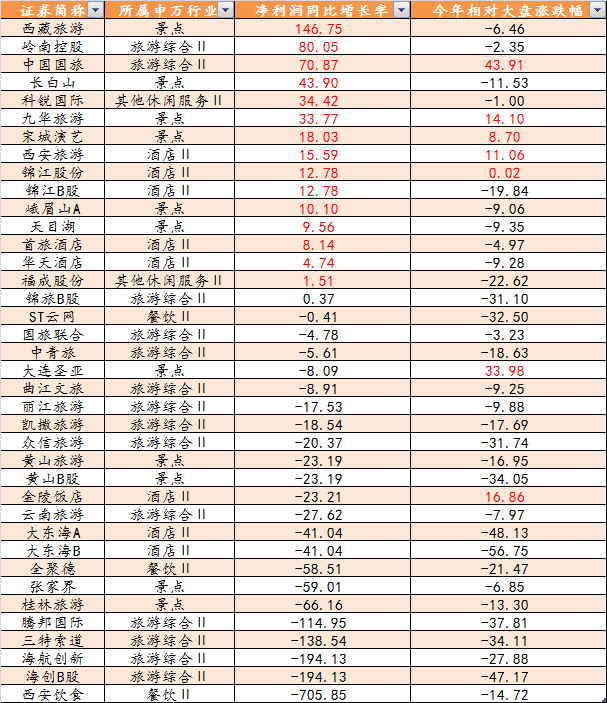

WIND数据显示,休闲服务类公司中,共38家公司,中国国旅、大连圣亚、金陵饭店、九华旅游、西安旅游、宋城演艺、锦江股份相大盘(上证指数)今年以来取得超额收益,中国国旅跑赢大盘43.90%,大连圣亚跑赢33.98%,金陵饭店、九华旅游、西安旅游取得超过10个点以上的超额收益。

中报净利润增速方面,西藏旅游、岭南控股、中国国旅、长白山、九华旅游等净利润同比增速超过30%。 中信建投认为,我国免税行业利好政策频出,政策红利逐步释放。去年离岛免税购物限额与次数再度放宽,今年口岸免税的规范细则出台,预期市内免税政策未来会进一步放开国人免税。预计国内免税龙头有望以国家免税政策作为重要依托,逐步发展成为全球TOP3的旅游零售集团。 目前国内餐饮市场稳健增长,2018年末市场规模达4.3万亿元。从餐饮菜系及品类的细分来看,火锅市场2018年渗透率约15%,为餐饮行业最优细分赛道。自2014年至2018年11月,我国餐饮行业的总投资规模保持稳健提升,但投资案例数却不断下降,被筛选出的餐饮企业得到的投资金额更多,资金正向优质的餐饮企业集中。 其余子板块中,景区受到政策影响,门票下调压力较大,同时景区客运价格或面临下调风险,影响估值水平;酒店当前经营数据持续下行,但估值已经到达低位;出境游客流表现较好,但行业壁垒较高,竞争较为激烈。 建议首选赛道为免税板块,国内免税市场壁垒高,竞争格局使得龙头是行业红利的主要受益方,确定性强;餐饮板块里推荐未来规模持续扩大、成长性最好的海底捞与广州酒家;其他板块中建议逢低关注弹性较强的标的,包括宋城演艺、首旅酒店、锦江股份。 汽车与家电 华金证券认为,“金九银十”汽车消费旺季来临,考虑到相关促进汽车消费的政策效果逐步显现、部分省市国六排放标准已于7月1日切换完成、新能源汽车迎来年末的季节性“抢装”以及去年同期销量基数较低等因素,多因素支撑下汽车行业景气度有望迎来向上的拐点。建议在底部区域适当加大对汽车板块的配置,推荐以下两条主线:(1)国六车型储备丰富且具有品牌优势的自主品牌龙头或日系车占比较大的整车龙头企业,重点推荐长城汽车、广汽集团,建议关注吉利汽车(H);(2)为日系和德系整车配套占比大,或与智能汽车及新能源汽车产业链紧密相关,随行业回暖估值向上修复弹性大的各零部件龙头企业,重点推荐星宇股份、华域汽车、福耀玻璃、保隆科技,建议关注玲珑轮胎、宁德时代。 民生证券认为,上周格力美的发布半年报,其中格力收入、归母净利润增速分别为6.9%、7.4%,美的收入、归母净利润增速分别为7.4%、17.4%,在去年高基数、地产因素及天气因素压制下今年空调出货端面临压力,但空调行业竞争格局仍保持稳定,同时头部企业具备强大的品牌护城河及渠道、制造壁垒,依旧看好白电头部企业的配置价值。推荐标的为格力电器、美的集团、老板电器、华帝股份。 国防军工 十一阅兵正式官宣,有望催化军工行情。

上周军工股已提前开始预热,三角防务、宝塔实业、西菱动力、中国卫通、晨曦航空等纷纷大涨。三角防务、宝塔实业周涨幅达到40%以上。

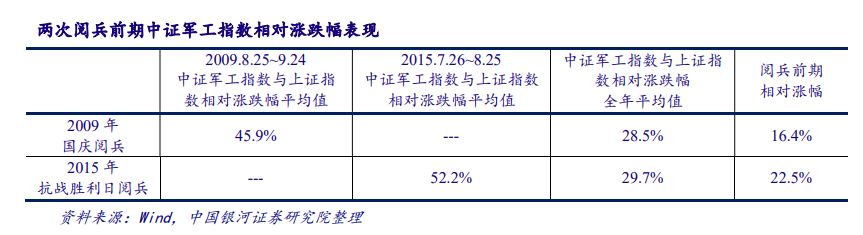

银河证券认为,军工板块九月或将迎来超额收益。从具体时间来看,在阅兵前一个月左右,随着阅兵的媒体曝光度不断提高,军工指数涨幅明显高于上证指数涨幅,阅兵即将开始时军工指数涨幅迅速回落,阅兵结束后军工指数涨幅亦高于年度平均涨幅。 例如,2009年8月中旬以前,中证军工指数涨幅明显低于上证指数涨幅,8 月下旬开始,中证军工指数迅速上扬,持续近一个月时间,8 月 25 日至 9 月 24 日一个月间,中证军工与上证指数相对收益比全年平均值高 16.4%,阅兵前一周,中证军工指数涨幅开始下降,但直至年底军工指数涨幅亦高于年平均值。2015 年与 2009 年情况类似,阅兵前一个月,中证军工指数相对收益比全年平均水平高 22.5%,说明阅兵前军工板块收益率将明显提升。 国庆大阅兵将安排部分先进武器装备首次亮相,相比庆祝建国50周年、60周年阅兵和纪念抗战胜利70周年阅兵,这次阅兵的规模要大一些。 国海证券认为,在中美关系复杂多变、国内经济下行压力尚未缓解的背景下,随着国防建设进入装备采购高峰期,军工行业景气度不断提升,复杂环境下持续稳定增长的优势将进一步凸显;国企改革方面,改革向着更大的范围和更深的层次加速推进,并逐渐进入落地阶段,改革的政策红利有望逐渐释放;华为事件影响下,自主可控重要性升级,军工企业有望迎来国产化替代良机。看好军工板块市场机会,给予推荐评级。 建议关注:1、装备建设主线上,重点关注装备缺口:大、成长空间广阔、股价处于低位、有望受益国企改革的总装和配套龙头,推荐中直股份、中航飞机、航发动力等;2、信息化方向上,关注民品市场竞争力较强,市场份额有望快速提升的振华科技、航天电器、中航光电、亚光科技、瑞特股份;3、资产证券化方向,关注体外资产质优量大,估值合理的中航电子、四创电子、中国海防、久之洋等。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]