聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| ★苯乙烯的基本特性 苯乙烯(Styrene,C8H8)在工业上是重要的液体化工原料。常温下为无色液体,不溶于水,能溶于乙醇、乙醚等有机溶剂,有毒、有特殊气味,易自聚和聚合,可燃、与空气能形成爆炸混合物。为防止苯乙烯自聚,储存和运输中通常加入TBC阻聚剂。 ★苯乙烯产业链:上承油煤、下接橡塑 苯乙烯直接上游为乙烯和纯苯,向上游追溯可至油煤,跨越“烯烃”和“芳烃”产业链。下游需求相对分散,终端产品主要是塑料制品和合成橡胶产品。 ★供应端:目前仍需进口补充,未来三年将迎新一轮扩能 截止 2018 年,我国共有 44 家苯乙烯生产厂家、52 条生产线,总产能 921.7 万吨。2018年国内苯乙烯产量在810万吨左右,产能利用率约为88%;进口量为291万吨,对外依存度在27%左右,即目前我国仍存在供应缺口需要进口补充。未来中国民营炼化崛起,配套的苯乙烯产能也将进入投产期。 ★需求端:下游以EPS、PS及ABS为主,终端为家电和建筑材料 我国苯乙烯下游消费基本与橡塑相关。其中,可发性聚苯乙烯(EPS)、聚苯乙烯(PS)以及丙烯腈-丁二烯-苯乙烯(ABS)是贡献前三的下游,合计占比达70%。除此之外,苯乙烯还有不饱和聚酯树脂(UPR)、丁苯橡胶(SBR)、苯乙烯类共聚物(SBC)等下游。苯乙烯终端产品主要应用于电子电器、建筑建材以及日用品等领域。 ★产业格局展望:未来三年苯乙烯景气周期向下 中国民营炼化的崛起带动了大量配套苯乙烯项目的投建。目前有序开展、并且计划2020至2022年投产的苯乙烯产能接近700万吨,相当于平均每年扩能速度约为20%,按照中国近三年平均5.7%的表需增速来看,需求增速恐将难以匹配扩能速度。这意味着,一旦苯乙烯行业开启产能集中释放期,那么近年来维持的高景气周期将逐步终结。 报告全文 01 乙烯期货将于9月26日上市 近日,证监会批准大商所开展苯乙烯期货交易,正式挂牌交易时间为9月26日。至此,备受市场关注的苯乙烯期货上市时间正式确定。 为帮助投资者了解新品种,本篇报告着重梳理苯乙烯基础知识以及产业链上下游,从而帮助投资者清晰认识苯乙烯产业格局。 02 苯乙烯产业基础知识 2.1、苯乙烯的基本特性 苯乙烯(Styrene,C8H8)是用苯取代乙烯的一个氢原子形成的有机化合物,工业上是重要的液体化工原料。苯乙烯是不饱和芳烃中最简单、最重要的成员。 苯乙烯在常温下为无色液体,不溶于水,能溶于乙醇、乙醚等有机溶剂,有毒、有特殊气味。苯乙烯具有不饱和双键,并且与苯环形成共轭体系,因此有很强的化学反应性能,易自聚和聚合,一般加热或使用催化剂可使苯乙烯发生自由基聚合。苯乙烯可燃,与空气能形成爆炸混合物。 由于化学性质活泼,苯乙烯一般储存于阴凉、通风的库房,应远离火种、热源,库温不宜超过25℃。包装要求密封,不可与空气接触。应与氧化剂、酸类分开存放,切忌混储。不宜大量储存或久存。为防止苯乙烯自聚,储存和运输中通常加入TBC阻聚剂。

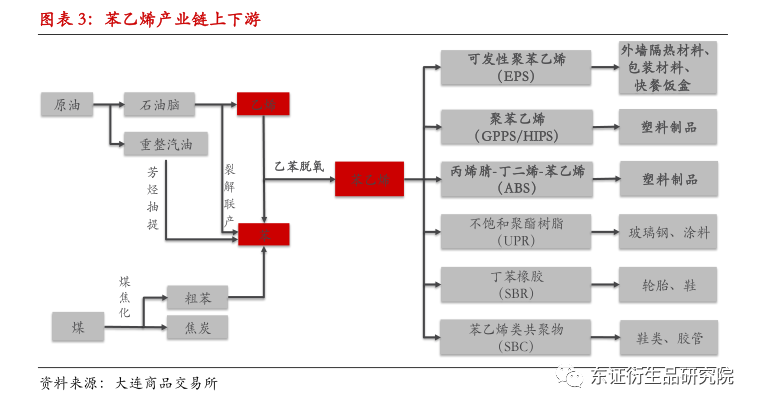

2.2、苯乙烯产业链:上承油煤、下接橡塑 苯乙烯直接上游为乙烯和纯苯,乙烯下游衍生品众多,苯乙烯是继聚乙烯(PE)、聚氯乙烯(PVC)和环氧乙烷(EO)排位之后的第四大乙烯衍生品;纯苯下游需求包括苯乙烯、己内酰胺、苯酚及酚酮等领域,其中苯乙烯是纯苯最大的下游。基于上游生产来看,苯乙烯上承油煤,跨越“烯烃”和“芳烃”产业链,与已上市的部分化工品具有“同根同源”的关系。 苯乙烯下游需求相对分散,终端产品主要是塑料制品和合成橡胶产品。具体来看,苯乙烯主要作为发泡聚苯乙烯(EPS)、聚苯乙烯树脂(PS)、ABS树脂、不饱和聚酯树脂(UPR)、合成橡胶(SBR、SBL)、热塑性弹性体(SBC)等产品的原料,其中,主要下游产品PS、ABS与PE、PP、PVC同属五大通用塑料合成树脂,在橡塑产业中占据重要地位。

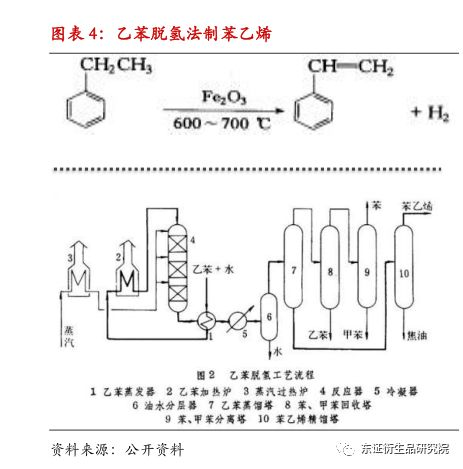

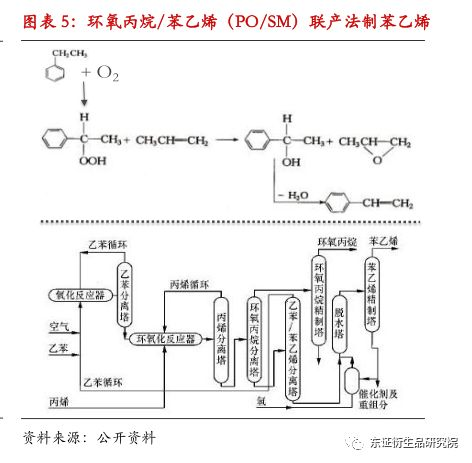

2.3、苯乙烯生产工艺:乙苯脱氢为主流 苯乙烯生产工艺大体可以分为3类:(1)乙烯+纯苯→乙苯→脱氢生产苯乙烯,此工艺为主流路线,全球80%的苯乙烯生产通过乙苯脱氢路径;(2)乙苯+丙烯→氧化联产环氧丙烷和苯乙烯,环氧丙烷/苯乙烯(PO/SM)共氧化法在全球份额中占比约为12%左右,此工艺技术前期一直掌握在国外公司手中,如利安德巴塞尔、壳牌、雷普索尔等,近两年随着技术突破,国内企业采用此工艺的占比有提升趋势;(3)C8抽提技术,裂解汽油中含有4%-6%的苯乙烯,目前采用C8抽提技术的国内生产企业主要有兰州汇丰、燕山石化、上海赛科、茂名新华粤、新疆天利实业、大庆三聚、天津中沙和镇海炼化。该技术产品色度一般较高,含有硫且波动较大,主要用于UPR等要求较低的领域(如外墙涂料等)。

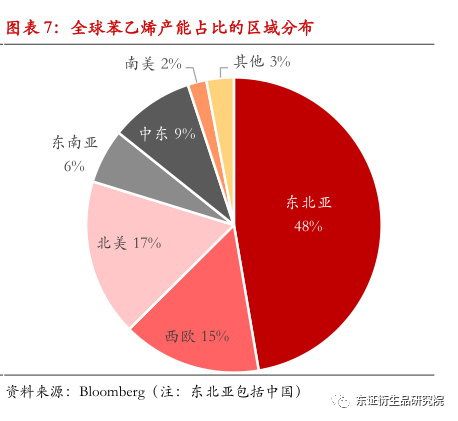

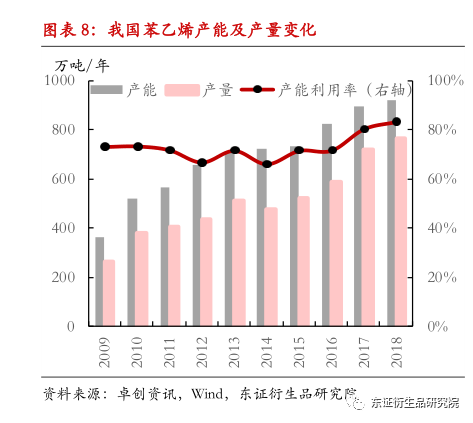

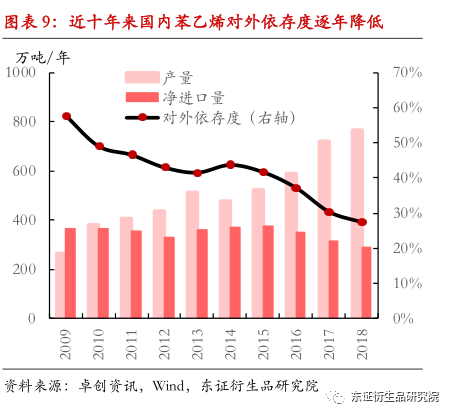

2.4、苯乙烯供应:目前仍需进口补充,未来三年将迎新一轮扩能 截至2018年,全球苯乙烯总产能约为3400万吨,其中,东北亚产能超过1600万吨,占比达47%;北美、西欧、中东以及东南亚的产能占比分别为17%、15%、9%与6%。自2011年以来,全球苯乙烯扩能步伐明显放缓,年均产能增长率降至0.7%附近,整体产能规模变动不大,不过生产区域分布出现了结构性调整,西欧与北美的产能占比下降,而亚洲与中东的份额在上升。 结合国内苯乙烯产能与海外产能的变动来看,苯乙烯行业也是典型的国内大幅扩能从而挤占全球市场份额的化工行业。近十年来,中国市场的需求增量几乎全部依靠国内扩能填充,进口量呈现缩减态势,这表明国产货源在逐年挤出进口货源,与此同时,欧美市场自身的苯乙烯需求在收缩,由此也就迫使北美和西欧部分产能退出市场。 截止 2018 年,我国共有 44 家苯乙烯生产厂家、52 条生产线,总产能 921.7 万吨。2018年国内苯乙烯产量在810万吨左右,产能利用率约为88%;进口量为291万吨,对外依存度在27%左右,即目前我国仍存在供应缺口需要进口货源补充。 我国苯乙烯行业起步于20世纪50年代,2005 年以后产业发展迅速。最近一轮扩能高峰是在2009-2010年前后,进入2019年,民营炼化呈现崛起之势,相应配套的苯乙烯装置即将进入投产期。与此同时,PO/SM联产工艺逐渐被国内企业掌握,这也推动了部分企业的扩能计划。据我们不完全估算,未来3年间国内计划投产的苯乙烯装置规模合计达700万吨,预估年均产能扩张速度最高可能达到20%,可以说苯乙烯市场将迎来新一轮的产能扩张期。

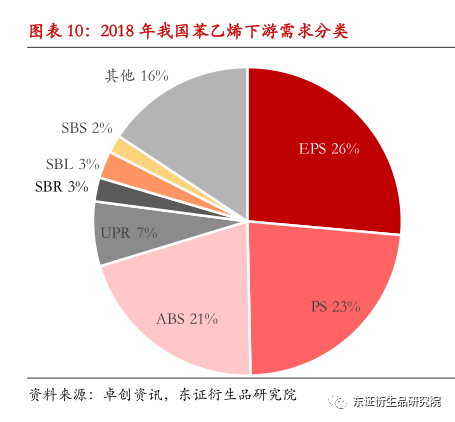

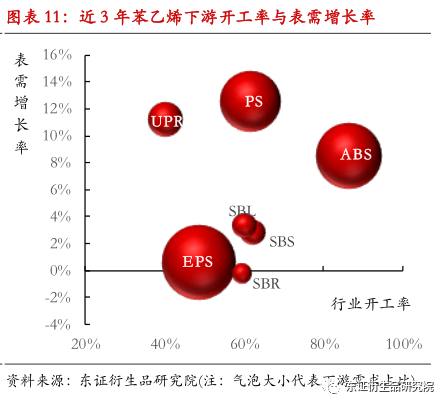

2.5、苯乙烯需求:EPS、PS及ABS三大下游为主,终端对接家电和建筑材料 近年来,全球苯乙烯消费以及区域消费结构基本稳定,近3年全球苯乙烯消费总量维持在3000万吨附近,其中中国消费量在1000万吨左右,约占全球的1/3,可以说中国是全球最大的苯乙烯消费市场,并且是全球苯乙烯消费的重要增长引擎。 我国苯乙烯下游消费基本与橡塑相关。其中,可发性聚苯乙烯(EPS)、聚苯乙烯(PS)以及丙烯腈-丁二烯-苯乙烯(ABS)是贡献前三的下游,合计占比达70%。除此之外,苯乙烯还有不饱和聚酯树脂(UPR)、丁苯橡胶(SBR)、苯乙烯类共聚物(SBC)等下游。 在苯乙烯的三大下游中,EPS行业近几年显露颓势,产能过剩与环保检查压制开工率处于偏低水平,并且需求增长停滞;PS与ABS至今仍依赖于进口货源补充,需求延续增长态势,是目前苯乙烯需求领域重要的增量来源。 追溯苯乙烯的终端来看,电子电器、建筑建材以及日用品领域是苯乙烯消费的主要终端行业。其中,电子电器相关的需求占比约为30%,建筑建材相关需求占比接近20%,日用品、玩具、包装容器合计需求约为12%。随着国内房地产市场整体降温,苯乙烯的终端需求面临增速下滑风险。

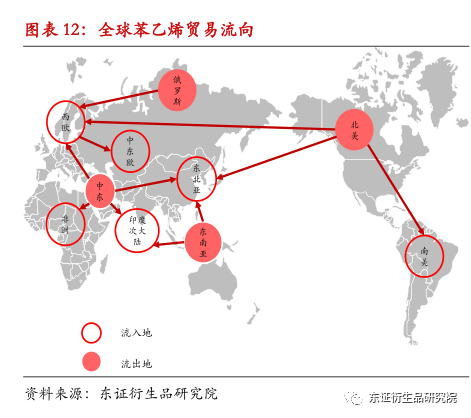

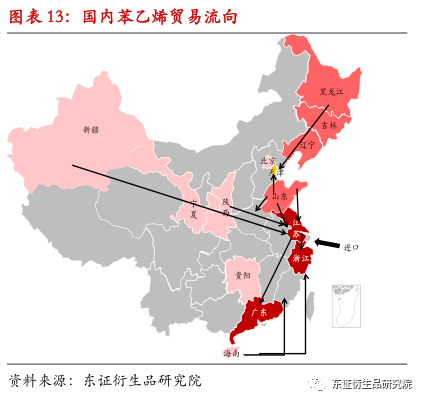

2.6、苯乙烯贸易物流:国内以华东区域为核心 全球苯乙烯格局呈现一定程度的产销分离特征,在国际苯乙烯贸易流中,主要流出地为中东和北美,主要流入地则集中在以中国为代表的东北亚地区。 我国苯乙烯生产企业分布在华东、华北、华南和东北地区,其中,华东地区产能占比达到43%,是国内第一大主产区。我国苯乙烯消费领域同样主要集中在华东区域(江苏、浙江等地),华东消费占比60%左右, 华南消费占比19%左右。 国内苯乙烯贸易流以进口货源与部分国产货源向华东区域聚集为核心,同时伴随着华东与华南地区的货源流动。至此可以看出,华东区域同时是国内的主要生产地、主要进口地、主要消费地以及物流集散地。由此,苯乙烯期货也以华东(江浙沪)为基准交割地。

03 产业格局展望:未来三年扩能将会导致苯乙烯景气周期向下 近年来,海外基本没有大型苯乙烯装置投产,陆续的关停重组甚至带动了全球范围内苯乙烯开工率的上升。接下来全球苯乙烯的扩能主要集中在中国。 中国民营炼化的崛起带动了大量配套苯乙烯项目的投建。据我们统计,目前有序开展并且计划2020至2022年投产的苯乙烯产能接近700万吨,相当于平均每年扩能速度约为20%,按照中国近三年平均5.7%的表需增速来看,需求增速恐将难以匹配如此高的扩能速度。这意味着,一旦苯乙烯行业开启产能集中释放期,那么近年来维持的高景气周期将逐步终结。

04 风险提示 部分在建苯乙烯装置可能存在搁浅或者延迟投产的情况。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]