聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

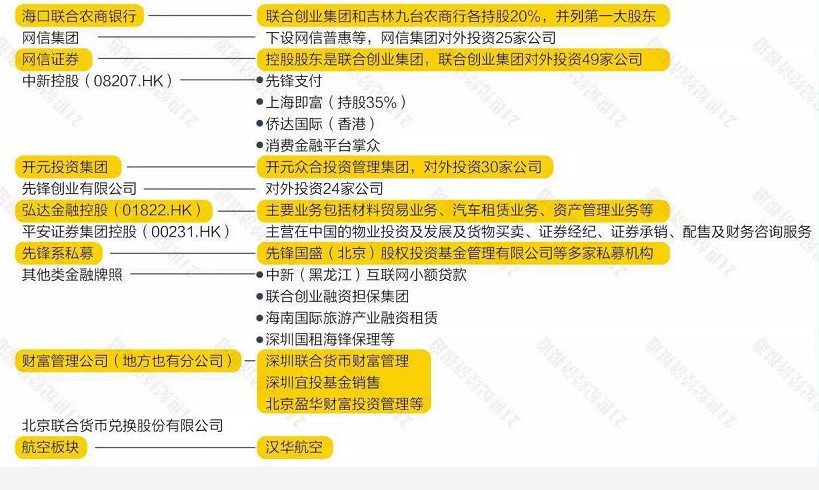

| 金融业挣钱太容易太快,太过腐蚀人心。 我们不能说中国的企业家们都只知道挣钱而没有情怀,相反最近出事的两位企业家,我个人认为都是很有情怀的人。 很多人会敬畏能够发出金融牌照的权力,却不愿意去敬畏金融本身。 P2P的鼻祖是孟加拉国的尤努斯教授,2006年诺贝尔和平奖得主。 上个世纪的孟加拉国,有很多贫困农户,女主人普遍都会一门手艺,就是用当地的植物编织花篮和工艺品,靠此赚钱。 但是这些妇女没有最初的原材料采购费,只能向高利贷借钱。等到花篮卖出去的时候,收入大部分被高利贷利息剥夺,几乎没有积累,生活也一直没法改变。 这时候,尤努斯教授出现了。他找到一些靠谱、有信用的妇女,直接以比正常略高的利息借钱给农户们,一共借了42美元给27个农户,人均不足两美元。 就这样,小额信用贷款的时代开启。而这也是P2P(Peer-to-Peer)的萌芽:人到人的借贷。 P2P的产生和兴起是必然的。但与此同时,玩到后面大部分都会爆雷,也几乎是必然的。 一方面,因为客观规律的制约。 既然是借贷关系,就一定会存在坏账。我们无法指望,一个中介平台能有很好识别抵押物价值、借钱项目好坏的人力和物力。这是即使银行、投行等专业机构,都不能完全做好的事情。 那么产生的坏账平台如何覆盖?或者,如何告诉放贷的那些朋友并让他们接受,他们的钱借给别人,是有风险的?不管采取什么样的防范措施,这个风险都不能完全消除。 另一方面,因为亘古不变的人性。 平台要快速发展,怎么能告诉你,借钱给别人会有风险,不存在的。按照监管最低要求不痛不痒提一句,借钱有风险,然后一万个字都是营造各种安全繁荣的景象。 这倒不是最致命的。最致命的是,做中介来钱毕竟还是相对较“慢”,干脆自己也弄几个项目来借钱,俗称“自融”。于是,完蛋了,欲望的潘多拉魔盒一旦打开,便无法再轻易盖上。稍微厚道一点的还有真项目,有些干脆就直接变成了非法集资。 现在大集团出问题的标志就一个:停止兑付,意思就是,欠的钱,不能按时还了。 新近出问题的一家,名字叫先锋,原本在诸多上市公司爆雷声中,他们家并不显眼,但当先锋老总张振新的死讯传来的时候,市场还是狠狠吃了一惊。 死亡时间是9月18日,讣告出来则是10月5日,也正是在这一天,无数“消息灵通”的自媒体开始推出各种纪念和分析文章。 要说这类文章的价值在哪里,我认为不在煞有介事地告诉你什么“内幕”,而是通过回顾和总结这一起起人人都知道的公开事件,为后来者留下一些经验与教训。 01 金融行业的诱惑实在太大 聊这个话题前,我想讲一个看上去不大相干的小故事。 众所周知,美国有条法律规定所有在美国领土上出生的baby,都自动成为美国公民。过去几十年,很多美国本土之外的人,为了让自己的后代成为美国人,纷纷跑到美国去生孩子,但选择这么做的人基本都是个人行为,所谓八仙过海各显神通。 直到中国人盯上这个空子后,成批量跑去美国生孩子变成了一门生意,美国的月子中心每年这一块的销售额高达数十亿美元之多,至于这门生意究竟有多火,你上网搜一搜“赴美生子”就能明白了。 这说明什么?第一说明中国人十分聪明,有一点政策,便会用到极致;第二说明虽然老夫子两千年前就提倡“中庸之道”,中国人也以此作为人生信条,但我们行事并不中庸,任何事不做到极端决不罢休。 恰恰是这两点,在中国的金融行业展现得可谓淋漓尽致。 大家都知道,金融业在西方发展了300多年,中间历经荷兰郁金香事件,南海大泡沫,密西西比大泡沫,美国20年代股市大崩盘等一系列事件。 即便如此,华尔街照样能在2008年搞出次贷危机,并且影响至今。这说明什么?说明金融业挣钱太容易太快,太过腐蚀人心。 这种特别容易加杠杆,挣起钱来是别的行业速度十倍百倍的东西,到了全世界最聪明的,又没有经历过整体泡沫破灭的人手上,会变成什么样子呢? 今天正在发生的一系列事件,似乎在给出解答。 02 连金融大鳄都给P2P坑了 此番出事的先锋集团,正是一家金融类企业,不妨看下21世纪经济报记者整理的先锋集团结构先:

民营企业能够玩金融的,都不是普通角色,不信你去那个金融牌照试试? 为什么金融牌照难拿,就是因为这个业钱来得太过容易,在实体平均利润率不到5%的今天,金融业一年不赚20%甚至30%,都不好意思出门打招呼。 最极端的比方说高射炮小短贷,利润率更是高到了令人恐怖的200%~300%。现在你应该能明白,为什么打开APP,都是各种借钱的广告了吧? 有一种说法是,当一家公司集齐了银行、保险、信托、券商、金融租赁、期货、基金这七大金融牌照后,就具备了召唤神龙的伟力。普通人挣钱难,但一旦拥有这些金融牌照,钱便会向流水一样自动汇集。 当然,了解先锋集团的人会说,他们家还差保险和信托两张牌照,还不算神龙。好吧,即使不是无所不能的神龙,也算得上上古神兽腾蛇了。 可是曹孟德有诗:腾蛇乘雾,终为土灰。啥意思?就是说巨大无比、力量无边的腾蛇也有成灰的时候,这真是一个不详的谶语。 过去这些年,总有人指责中国的企业家们只知道挣钱,毫无担当和情怀可言,但其实也不尽然,相反最近出事的两位企业家——一位自首的证大戴志康,一位黯然离世的先锋张振新——我个人认为都是有情怀的人。 戴志康先前搞的喜马拉雅艺术中心,已经成为上海的新地标建筑,为上海的国际范儿提供了新佐证;而张振新在网信已经遇到极大困难时,还在坚持刚性兑付,足以证明他在挣钱的同时,也想为中国企业的信用添砖加瓦。

可惜他们都失败了,都栽倒在同一个坑里,那就是:P2P。看来P2P不仅能坑升斗小民,哪怕已经做到金融大鳄,只要他是真心想做点事也是一样被坑。 讲到这里,我想起了关于董小姐的那个笑话,讲的是自打美国对中国的芯片产业痛下杀手搞封禁后,爱国企业家们纷纷投资芯片产业,各家芯片公司因此获得了高市值。 但是董小姐一宣布她也要芯片业的时候,格力股票却罕见遭遇大量抛盘,请问这是为什么?答案简直就是黑色幽默:因为董小姐真的想搞芯片。 戴志康也好,张振新也罢,他们的企业遇到的困难和问题,不在于他们搞了P2P,而在于他们真的想去做普惠金融。 悲哀不悲哀,忧伤不忧伤? 在当前的中国,只有两种人能从这个新兴金融产品获利,一种是撸贷者,就是那些一开始就借钱就不想还的;还有一种是圈钱者,用高利套到资金后逃之夭夭的。 除此之外,所有的无论是老老实实借钱还钱的,还是投资者,抑或公司大老板 ,无一不是受害者。 当然,这些爆雷出事者,还赶上了一个他们始料未及的大背景,那就是全世界的债务已经累积到了顶点,能够挣钱的行业越来越少。在这种背景下,P2P凭什么给那么高利息?有什么行业能撑得起年化15%以上的成本? 03 面对金融,要心存敬畏 2008年是个特殊的年份,即使已然过去11年,我也不得不一次次在文章里提及这个年份。这一年,世界金融危机爆发,面对危机各国不约而同的选择了“不出清”作为应对手段,既然要解决债务问题又不想引发危机,那么就只好用印钞发钞的方式来延缓危机。 如果你仔细观察,便会发现正是在2008年这一年,很多金融产品开始驶上了快车道,踏足金融行业的企业家也愈来愈多,因为资产规模在充裕的货币政策下不断翻番,财富从未如此唾手可得。 不知不觉中,全球已经累积了244万亿美元债务,合人民币1700万亿。而全球的GDP是多少呢?是86万亿美元,债务总额已经是GDP的三倍。即使按照3%的利率计算,每年也需要付出7.5万亿美元的利息,而债务规模还在扩大中。 所以,低利率甚至负利率就成了各国都争相服用的麻醉剂:

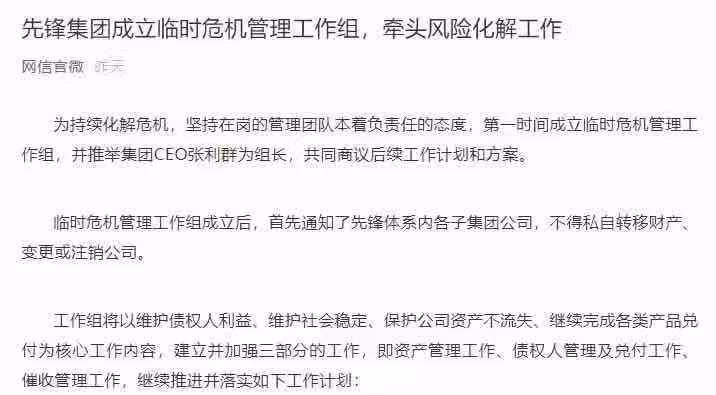

还不起钱才是常态,用高息收揽社会资金的P2P,又怎么能够例外发出刚性兑付的豪言壮语?出借给了哪些行业,能够覆盖那么高额的成本? 乘势而起是大势,轰然坠地也是大势。无论戴志康和张振新多有情怀,多么想把小额普惠金融做成功,他们都一定会陷入“放出的钱根本收不回”的境况。 在掌门人辞世后,先锋集团在封锁消息数天后成立了临时危机工作组来处理后续的兑付以及收账问题:

能否化解风险,也无非两条,一是及时收账还钱,二是用时间抹平债主的创伤。如果第一条做不到,那么就用第二条。还是凯恩斯说的好:人总是要死的。 退潮后,才知道谁在裸泳。有一位金融界前高管多次对我说,要对金融充满敬畏。 很多人会敬畏能够发出金融牌照的权力,却不愿意去敬畏金融本身,他们总以为权力能够解决一切问题,实际上金融本身就具有神龙腾蛇一样的伟力,当然也具有相等乃至更大的破坏力。 西方花了300年时间发展金融,都没充分汲取教训,我们用短短20年时间就把金融业做到如此地步,经验是缺乏的,教训也是苍白的。或许,现在的各种爆雷事件就是在补上这一课。 最后,愿逝者已矣,生者敬畏。 04 除了先锋集团,还有哪些被P2P爆掉或者拖累的巨头? 团贷网 说起P2P,最典型的便是“团贷网"。团贷网成立于 2011 年,2012年上线,在上线后的一年中,便获得了巨人创投 1 亿元的 A 轮融资;此后的几年内陆续获得来自九鼎投资、民生资本等投资方的三轮投资,共计 23.75 亿。2019 年 3 月,团贷网因涉嫌非法吸收公众存款而爆雷,而这也使拿过近 25 亿融资的团贷网登上死亡公司烧钱榜 Top10。 截至今年2月底,团贷网历史累计成交量达1307.70亿元,借贷余额145亿元,当前出借人数为22万人,人均借贷余额6.6万;因借款方违约等原因第三方(非借款人、非网贷机构)累计代偿总金额为30.21亿元。 2012年,唐军以213万巨款拍下“史玉柱的三小时”,又称中国版“巴菲特晚餐”,获得与史玉柱对谈的机会。团贷网早期A轮B轮融资都有史玉柱的参与。自2018年3月28日团贷网实控人唐军投案,平台因涉嫌非法吸收公众存款案被立案以来,史玉柱的微博下就开始出现团贷网出借人的维权留言。 善林金融 2018年4月9日,善林(上海)金融信息服务有限公司实际控制人周某云向上海市公安局浦东分局自首,称公司在全国范围内向社会不特定公众非法吸收公众存款,已产生巨大资金缺口致使无法兑付投资人本息。 一时间,投资人蜂拥向公安机关报案,曾经风光无限的善林总部被公安机关查处。几个月后,曾在北京大街小巷都能见到的邻家便利店,因为主要股东善林金融爆雷、便利店持续亏损,2018年8月2日,全国168家门店宣布停业。 “善林金融”采用传统的门店推销与互联网营销相结合的“线上”“线下”交易模式非法吸收公众存款。截至2018年4月9日案发,善林金融非法集资共计人民币736亿余元,涉及全国62万余人,其中实际未兑付投资人本金共计217亿余元。 陆金所退出P2P 中国平安旗下的陆金所计划退出P2P业务,且公司已经开始申请消费金融牌照。陆金所的退出对网贷乃至整个互金行业震动颇大,主要是因为陆金所旗下的陆金服是国内P2P行业老大。 凭借中国平安的声望以及平安旗下的担保公司承担担保责任,陆金所的P2P业务在行业内“攻城略地”。2014年时,陆金所被美国的P2P研究机构Lend Academy评为“中国最重要的P2P公司”,以线上交易服务“杀进”P2P全球三甲。 陆金所作为国内最大的P2P龙头,截止2019年6月底,待还余额高达984亿元,但P2P牌照迟迟未落地,影响了陆金所的上市进程。陆金所果断退出P2P行业,或许意味着备案希望渺茫。 招商银行推广的钱端App爆雷 据投资人回忆并提供相关图片素材,2015年招行通过官网链接、客户经理营销、微信宣传、纸质和电子广告投放等多种方式,大力推广钱端APP理财平台,宣传材料中印有“招商银行旗下理财平台”字样。而该产品的标的,主要为短期票据融资,当时产品期限较短,以15-45天为主,投资收益在4%-6%,保本保息,并由永安保险承保。 此后直至2018年12月,钱端平台产品出现首次逾期。2018年12月虽然出现逾期,平台依然按照约定赔付延期兑付了的资产,直到2019年4、5月,才陆续出现大规模逾期。 招行小企业E家与钱端在2017年前一脉相承。从5月27日招行与钱端发布就双方关系与资产逾期责任各执一词的公告至今,钱端9000逾名投资者14亿资产逾期仍未得到妥善解决。 红岭创投谢幕网贷领域 红岭创投,相信大家并不陌生,其创始人周世平,更是网贷界“红人”。作为国内成立最早的互联网金融服务平台之一,红岭创投在网贷行业“摸爬滚打”近十年,即便是清盘,也走得“清新脱俗”。 2019年3月23日,老周一帖“虽然清盘,但不是说再见!”,正式宣布红岭创投清盘,宣告三年内完成全额兑付,逐步谢幕网贷领域。 随后,红岭创投很快明确提出了一个三年退出计划:2019年平台线上存量规模降低50亿元,2020年平台线上存量规模降低80亿元,2021年12月底平台线上存量规模清理完毕。 针对兑付相关动态与情况,红岭创投官方都会实时公告在社区,包括定期清收简报、清收进度、兑付款专用账户余额每日播报等等。从兑付频率来看,红岭创投的对计划在缓慢推进当中,平均5-6天能够兑付一次。不过也有不少用户在焦虑中等待自己的钱被兑付。 据统计,截止2019年9月,“爆雷”的P2P企业达到了150余家。而2018年“爆雷”的P2P企业更是达到了近700家。 附:截止2019年9月P2P企业“爆雷”名单,图片来源:网贷之家。

这些P2P企业爆雷,不仅让多家巨头企业受伤,也让无数投资人损失了自己辛辛苦苦挣来的血汗钱。 雪球弟想提醒各位,要提高风险防范意识,回归理性投资心理,自觉抵制高息集资诱惑;树立正确理财观念,警惕非法集资陷阱,谨防上当受骗;增强风险抵御能力,选择正规投资渠道;不轻信、不盲从,不轻易涉足不熟悉的投资领域和投资项目。 投资有风险,入市需谨慎。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]