聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 雪崩时,没有一片雪花是无辜的;退潮时,才知道谁在裸泳。 我们都知道,企业出问题,基本上都是现金流出了的问题。即使现金流没出问题,但迟早也会出问题。上市公司一般都是规模较大的企业,家大业大,同时融资手段丰富,增发、配股、可转债、债券、融资券等等,现金流怎么会断呢? 2019年上半年,四大首富的庞大集团、三胞集团、腾邦集团和精功集团这四家均已发生债务违约,庞大集团是上市公司,其他三家集团同时拥有多家上市公司,是非常大的企业集团。然而这么牛的企业,债务还是违约了。 这四家集团公司的现金流是如何断的?高杠杆究竟有多危险呢?我们一起探讨一下。希望以下内容可以对财务工作者、管理层带来一些启发。 01 首富们的故事 首富们的故事,出乎意料的一致。从辉煌到落寞,从万众瞩目到众人唾弃。 2019年9月,庞大集团宣布破产。 它在2011年上市,彼时创下超60亿元民企最高的IPO融资额。2017年,庞大集团到达其巅峰!当年新车销售48.17万辆,营业收入高达704.85亿元,连续14年跻身中国企业500强! 但在2017年5月,为补充流动资金,庞大向冀东丰借款1700万元,借款期限为期一年。后因资金紧张,未能偿清债务,这成了压垮庞大汽车的最后一根稻草! 2018年6月,三胞集团频临暴雷边缘。 三胞集团是江苏南京的明星企业,但是近十年来受到电商平台的逐步挤压,宏图三胞的老店曾一年关了120多家,整体处于收缩转型之中,2014年三胞集团先后在国外收购英国百货公司HoF、美国零售品牌Brookstone、生物医药公司Dendreon等公司。 但是,它的收购标的大多为不良资产,希望收购不良资产后整合后获利。然而,在去杠杆的2018年就资金链彻底暴露风险。 2019年6月,腾邦集团被爆陷入债券违约风波。 2014年上半年腾邦国际上市,作为机票BSPB2B领域的公司,当时市值仅30亿,后来因竞争对手轰然倒塌(纵横天地董事长突发去世)而受益的腾邦国际,坐稳了行业老大的宝座。此后,腾邦便开启了疯狂的对外扩张。 2017年就新设立子公司高达20家,同时,腾邦国际及其母公司在线下门店方面也大举铺开,仅到2018年初就超过了2000个门店,大举并购、扩张的直接结果是腾邦国际的运营能力、资金压力与日俱增。 2019年9月,绍兴精功集团被法院裁定破产重组。 精功集团始创于1968年,连续多年入选“中国企业500强”、业务覆盖钢结构建筑、装备制造、绍兴黄酒、新材料、通用航空等。 2018年,精功集团连续爆出违约事件而深陷资金链危局,出现严重流动性危机。2019年7月15日,精功集团公告,公司发生实质性债务违约。事实上,自今年7月15日以来,精功集团已经发生两次债务违约,两次合计涉及金额16.07亿元。 然而曾经有多辉煌,如今便有多落寞!一旦辉煌不可继续,留下的只会是无尽的唏嘘..... 02 亏损是如何造成的? 亏损会带来很多负面影响,比如减少净资产,提高资产负债率。比如已获利息倍数小于1,换句话说,赚的钱弥补不了利息费用,因为根本没赚钱嘛。比如从银行借钱变得更困难,没有办法借新还旧等等。 亏损大概率是现金流断了的起点,同时亏损是公司一切经营手段的结果,是终点。比如庞大集团2018年净亏损61.72亿元,本来净资产134亿的公司,2018年末净资产只剩下65亿元。

数据来源:WIND 三胞集团2018年实现营业收入432.92亿元,同比下降22.66%,实现净利润亏损68.88亿元。大额亏损的直接结果就是净资产由年初的269亿元下降至205亿元。

数据来源:WIND 精功集团2018年实现营业收入231.19亿元,同比下降4.68%,实现净利润亏损21.67亿元,结果就是净资产由年初的173亿元下降至141亿元。

数据来源:WIND 对于企业来说,亏损并不必然导致现金流断裂,但是持续的亏损大概率可以导致公司现金流断裂,除非企业的经营现金流非常好。 03 经营现金流差 如果一家公司持续亏损,现金流可以不断吗?当然可以,经营现金流好就行。 同时如果一家公司不亏损,现金流会断吗?当然会,因为利润并不能用来还债,还债的是经营现金流。所以有些企业经营现金流差的话,很容易导致公司现金流断掉。 腾邦集团2018年净利润大幅下滑,并没有亏损,可是经营现金流并不好看,流出了-5.80亿元。

数据来源:WIND 庞大集团更加惨不忍睹,2017年至2019年前三季度,分别流出了24.89亿元、122.32亿元和35.84亿元。这种公司即使家里有矿,也禁不住这种大额流出啊。

数据来源:WIND 三胞集团类似,虽然2015年至2017年,经营现金流分别为29.58亿元、47.07亿元和23.39亿元,但是2018年流出83.89亿元直接打垮了公司。

数据来源:WIND 精功集团经营现金流就非常好,一直都是正的,且2018年达到了14.91亿元。那么精功集团除了大额亏损之外,是如何搞垮自己的呢?

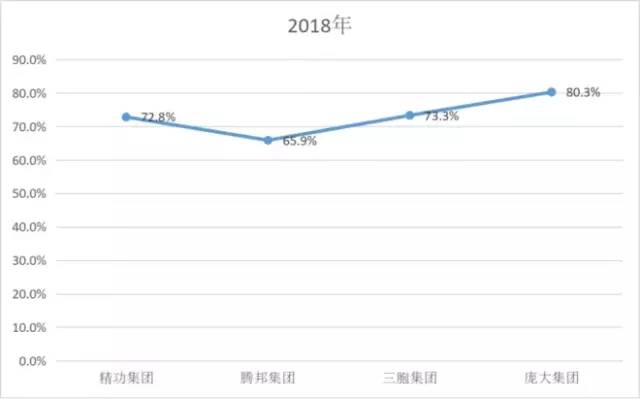

数据来源:WIND 这个时候我们就需要考虑,企业的举债能力。换句话说,企业此时的资产负债率、有息负债比率高不高,如果非常高,是不是就没有借新还旧的能力了。 04 资本魔咒:借新还旧 如果公司的资产负债率比较高的话,那么公司的举债能力是受到极大影响的。在这种情况下,公司很难完成借新债还旧债的目标,现金流很容易紧张。 截止2018年底,精功集团、腾邦集团、三胞集团和庞大集团的资产负债率分别为72.8%、65.9%、73.3%和80.3%,很明显,这几家公司的资产负债率非常高。100块的资产里,65-80块都是借来的,想再借点钱的难度可想而知。

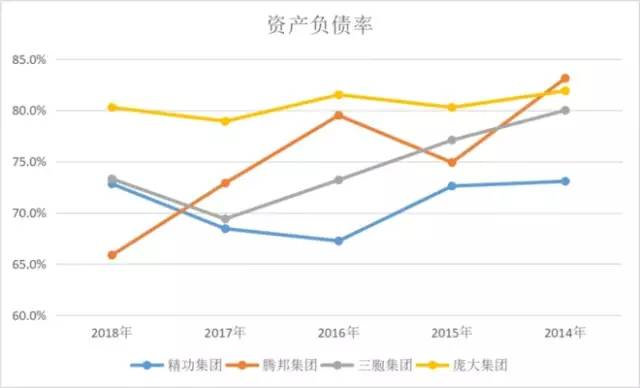

数据来源:WIND 如果拉长周期看,2014年以来四家公司的资产负债率整体都是下降的,或多或少的说明公司都在降低负债,那么为什么会在持续降低负债的过程中发生现金流危机呢?

数据来源:WIND 或许我们要找找看有息负债的情况,资产负债率高并不可怕,可怕的是有息负债率高。 精功集团有息负债从2011年开始持续大幅增长,到2017年达到最高,为259.71亿元,占总资产的比例为47%。换句话说,精功集团在2011年至2017年大幅扩张,依赖的就是负债,尤其是有息负债。在2017年以后,公司开始控制负债规模。

数据来源:WIND 腾邦集团2014年至2017年有息负债规模也大幅增长,有息负债率略有上升,从2015年开始开始并没有明显的增长。

数据来源:WIND 三胞集团类似,2012年到2015年有息负债大幅增加,有息负债来到了46%左右,然后维持在高位。

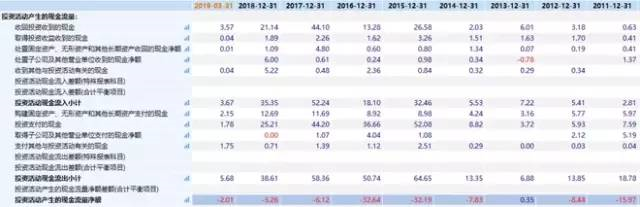

数据来源:WIND 2015年之前,这些集团公司均在大幅扩张,步子迈的很大。扩张的资金来源主要是借债,尤其是有息负债,同时看上去,企业的资产负债率或者有息负债率并没有明显的上升,但是收购的资产质量或许在下降,造成了无法产生足够的现金流,逐渐连借新还旧的能力也没有了,直到债券违约。 为什么2015年左右有息负债规模已经达到了顶点,直到2018年底或者2019年初才爆发呢?中间或许企业在自救、在消化,然而终因为消化不良而走上绝路。 05 投资现金流和筹资现金流 这一切归根结底还是现金流的问题,兜兜转转之后,我们还是要看现金流量表。前面我们已经分析了经营现金流,经营现金流是还款的动态来源,投资现金流往往代表现金流的去向,筹资现金流则说明公司是否存在借新还旧的能力。 看精功集团的投资现金流,从2011年至2018年,只有2013年为正,累计流出106.1亿元,最主要的是投资支付的现金流或者构建长期资产支付的现金。 投资支付的现金流可能是二级市场类的投资,可能是并购,这些非金融类企业主要是并购为主,2015年至2018年投资支付的现金为52亿、37亿、44亿和25亿。构建长期资产支付的现金流等于是增加产能,投资固定资产等,2011年至2018年累计投资了61亿元。

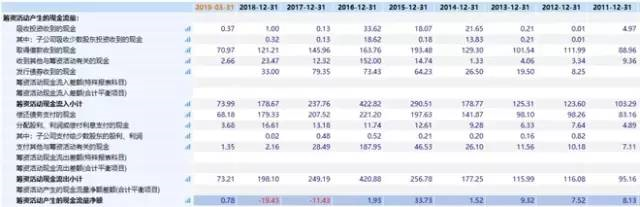

数据来源:WIND 在2011年至2018年,精功集团在持续的大额投资,没有停下步子。再看筹资现金流,2015年是高点,2017年和2018年分别流出了11.43亿元和19.43亿元。虽然2017年、2018年筹资活动流入分别为238亿元、179亿元,但是还款更多,借新还旧玩不下去了。

数据来源:WIND 再看腾邦集团的投资现金流,2014年至2018年一直流出,累计流出了90亿,绝大部分都是投资支付的现金流,换句话说,绝大部分都去用去并购或者投资了。

数据来源:WIND 再看筹资现金流,几乎跟精功集团一直,2017年之前,一直加杠杆,2018年借新还旧都玩不下去了,债券违约很难避免。

数据来源:WIND 庞大集团和三胞集团就无需分析了,几乎一某一样的套路。归根结底是大手大脚惯了,把杠杆加的特别大,四处买买买,然而当去杠杆来临时,才发现买来的资产不如旧,逐渐连利息费用支付不起了。 这或许是民营企业或者“进取型”企业的通病,在投资时,顺着周期,未能及时刹车。现在看似很多企业还没有发生债务违约,但是很多企业都有类似的情形,值得投资者小心。比如被传言破产的众泰汽车、重庆力帆等公司,大家可以用上面的思路分析一下,就明白这些公司为什么被传言破产了。 总之,企业现金流出问题时,这至少包含三方面含义:一是企业现在账面没钱了,这是最直接的问题,可以用速动比率低来描述;二是企业现金流创造能力不行了,可以用经营现金流差来描述;三是企业没有借新还旧的能力了,筹资现金流也是净流出的,可以用有息负债率高来描述。 以上的概念和理解均是动态的,并非一蹴而就的,而是慢慢流血的,不能产生经营现金流或者不能创造足够的盈利是现金流断裂的第二步,第一步是四处乱投资。 所以杀死首富的除了宏观环境,就是自己了,其实他们都是“自杀”。 企业如此,人又何尝不是?你们觉得呢? 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]