聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 我认为,与其试图去预测未来会如何变化,还不如去思考什么会不变。 亚马逊的创始人贝佐斯在今年6月的一个演讲中提到,他经常被人问到未来10年什么会发生变化,但是很少人问他“什么不会变化”。 他觉得后者更重要,因为只有围绕长期稳定不变的因素,他才能对亚马逊未来的发展做规划,否则不但会疲于奔命,还会做很多无用功。

他在1996年的时候得出一个结论,亚马逊电商业务的客户需求有三个是未来10年不会变化的:客户希望尽可能低的价格,尽可能快的送货,尽可能多的产品选择。 所以,过去20多年他一直就围绕着这三个不变量来做亚马逊的长期规划。 在现在看来他这个思考角度非常的聪明。尽管后来的技术发展是在当时无法想象的,客户的这三个需求的确是永恒的。

世界上第一有钱的人贝佐斯认为围绕不变的因素去思考更重要。 第三有钱的巴菲特则又补充了一点,他认为变化对投资者和投资回报来说并不是一件好事。 他在1999年的一个演讲中说,汽车和飞机是20世纪上半叶最重要的发明创造,它们完全改变了世界和我们的生活方式。 但是,革命性的变化却往往不会给投资者带来好处。比如,美国曾经有2000多家汽车公司,但是只有3家生存下来。 我们现在当然知道是哪三家胜出,可是对于当时的投资者来说,在一个快速变化的行业,胜率非常低。 既然世界第一和第三有钱的人都给我们指明了方向,让我们去找未来变化比较少的东西,那我就找几样长期不变的技术和资产给大家看看。

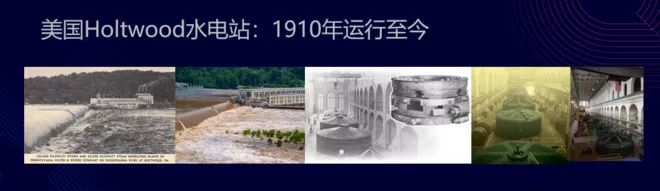

美国Holtwood水电站,230兆瓦装机容量,1910年建成到现在,依然在满负荷的商业化运行。 对比100年前的老照片与现在的样子,我们发现,不但水电技术一百年都没什么大的变化,而且建成的水电站寿命也非常的长。 首先,我们可以观察到,这座水电站的设计与现在中国或美国新建水电站也没有多大区别。 其次,这座水电站的大坝和水轮机组,100年前与现在对比几乎没有变化,看上去只是黑白照片换成了彩色。 大坝不变,大家可能不一定觉得惊奇,水轮机组还那么相像可能会觉得比较吃惊。实际上,老照片和新照片里的水轮机是同一套设备,在这一百年里只翻新大修了两次。

我们再来看两个对比例子:输电网,爱迪生时代与现代的对比;伦敦下水道,19世纪与21世纪的对比。这两个对比也得出与上个例子类似的两个观察: 一、它们的技术、物理形态在100年里都没有发生大的变化。我们可以预期未来100年也大概率不会有大变化,因为长时间的历史考验已经说明了这是在输电和城市排污这两个基本需求上性价比最优的设计。 二、它们的寿命非常长。图中19世纪的下水道依然在使用,而在新建并预计2023年落成的这个”伦敦超级下水道“,授予了投资方120年的收费权。

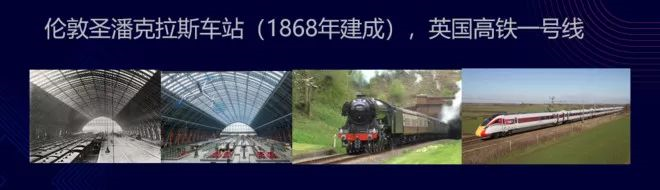

再看第四个例子。这是1868年建成的伦敦圣潘克拉斯车站,当时是世界上最大的单跨建筑。 如果大家乘坐欧洲之星列车从英国到欧洲,这是出发车站。对比老照片和现在的照片,我们可以看到这个150年历史的车站完全能满足现在的需要。 而且大家会发现我们现在新建的机场和火车站看上去也跟这个设计很类似,时间考验证明了这种建筑形式大概率能适应未来的变化。同样的,从这个车站出发的火车,从蒸汽机车变成了日本新干线同款的高铁,可是线路和铁轨也并没有多大变化。

最后我们再看看两座纽约曼哈顿的写字楼,分别是1909年和1930年落成的大都会人寿大楼和华尔街40号(现在称为特朗普大楼)。 我们经常听人说房子会折旧,会失去价值,但是这两座楼倒是越来越值钱。 跟车站、铁路线一样,只要占据了最好的地理位置,满足办公需求的基本建筑设计其实100年都没有大的变化。老的写字楼不但不会折旧,还会随着地价、建筑成本上升而升值。

刚才我们看到的这些一百年不变的技术、一百年寿命的资产,都是典型的硬资产。硬资产应该怎么定义呢? 我想出来一个很简洁的标准:硬资产的投资价值来自于寿命长的固定资产。这个标准非常实用,两个关键字是固定资产和寿命长。 首先,像腾讯那样的企业,就是典型的软资产,因为投资价值并不是来自于腾讯的总部大楼或者楼里的电脑设备,不是固定有形资产,而是来自于它的无形资产。 其次,很多制造业企业,比如像京东方那样的显示器面板生产企业,虽然非常资本密集型,生产线非常昂贵,但是这些固定资产每隔几年就会过时,要重新投入,并不长寿。这样的也不是硬资产。 所以,硬资产比较常见的形式是商业地产和基础设施,比如写字楼、商场、铁路、水电站、输电网这种,不但初始的建筑开支成本很高,而且使用寿命非常长的的资产。我们不用担心它们在未来10年被其他技术颠覆,也不用担心未来10年就“折旧”失去使用价值。 这样的资产,在大家的印象中,回报会比较稳,但是也会比较低。这个印象其实是错的。我们来看看两家典型的硬资产投资公司的历史投资回报。

一家是博枫,代码是(BAM)。 这是一家加拿大的公司,专门做商业地产和基础设施的投资。刚才介绍的100年历史的水电站就是它们旗下的一个资产。 在过去20年BAM的年化回报是19%,而同期标普500才7%。接近巴菲特的长期回报,在过去20年更是肯定高于巴菲特。 另一家3IN是英国的公司,专门做欧洲的基础设施的投资。从2007年IPO到现在年化回报13%,而且回报非常平稳,性价比非常高。 为什么基础设施这样枯燥无趣的硬资产能有稳定的高回报呢?我认为以下几个因素为它们带来低调不为人知的稳定高回报:

一、关键服务。 它们提供的通常是关键服务,而且占客户的预算比例非常小。比如水电煤气这样的公用事业,大家不会因为经济不好或者手头紧就不使用。 CBD的高档写字楼也是同样道理,在那里办公的企业,成本大头往往是员工,而不是租金。 二、长期合约。 它们经常与客户签有长期合约。比如货运铁路会跟它的大客户签订5-10年的长期合约,合约期内无论使用多少与否都要支付同样多的费用。 水电站也类似,往往与配售电公司签订10年以上的购电合同,将量和价都固定下来,并于物价指数挂钩。 三、稳定杠杆。 因为上面这两个原因,它们的利润通常非常稳定。银行因此往往愿意给此类项目提供很高、很长期、很低成本的财务杠杆,有些项目甚至能借到20年以上、利率只比国债没高多少的长期贷款。 有了这些稳定杠杆,它们可以将仅仅算合理的资产回报率放大到非常吸引人(比如15%以上)的净资产回报率(ROE)。 四、闷声发大财。 它们通常都不愿意太多人知道它们很赚钱,特别是与民生相关的项目,怕大家指责它们垄断。所以,公众往往觉得基础设施这类硬资产回报应该很低。

大家都知道李嘉诚很喜欢投资这类硬资产,比如在英国、澳洲的公用事业。 其实巴菲特现在的最大仓位也已经是硬资产,BNSF铁路与BHE能源这两个子公司加起来已经接近三分之一仓位。 巴菲特最大仓位并不是苹果,而是BNSF货运铁路,价值1200亿美元,占巴菲特资产近四分之一,远大于苹果的仓位(500亿美元)。 这一点比较少人关注到,因为BNSF铁路是巴菲特全资拥有的,没有上市股票。而且,BNSF铁路也是巴菲特过去10年回报最高的投资,从2009年11月全资收购到现在应该升值了400%。 另外的一个硬资产仓位是BHE伯克希尔能源,也是全资持有,仓位水平接近苹果。 公司名字是能源(为了闷声发大财),其实是公用事业公司。拥有在美国、加拿大多个州以及英国的供电和供气公司,跟李嘉诚不约而同。 巴菲特和李嘉诚这样的千亿大亨都喜欢硬资产。那么对于我们普通投资者来说,硬资产还有什么特别的好处呢。我总结了四个:

一、技术变化慢。 我前面已经用多个例子展示过,它们的技术变化往往非常慢,所以我们不用老是学习研究新技术对它们形成的挑战。 二、文化差异小。 硬资产的技术、物理形态和商业模式,在各个国家之间差别是比较小的,所以更方便我们去理解其他国家的同类资产。 三、经验可积累。 因为技术变化慢、各国之间文化差异小,我们学习的经验更容易积累,可以举一反三,从历史中学到的知识可以未来使用,在一个国家积累的知识(特别是技术知识)也可以运用在另一个国家上。 四、周期不同步。 因为各个国家、各个细分市场之间的估值变化不一定同步,不会同时都变得很贵。我们可以有更高的资金使用效率。即使一个市场很贵了,我们也不用因此空仓持有大量现金,因为在那么多选择里总有机会能发现几个细分市场是暂时更有吸引力的。 其中的一个细分行业是数据基础设施。 我们想到基础设施时,往往想到低增长;想到5G技术,往往先想到电信设备生产商。 其实,数据基础设施也将从中收益。这包括了无线铁塔、基站、数据中心、光纤骨干网。这些都将从数据的爆发性增长中收益,而且是更高确定性的获利,因为它们提供的是真正必不可少的服务。

以埃菲尔铁塔顶部的发射站为例。因为巴黎对建筑高度的限制,这是巴黎地区信号覆盖最好的地点,所有移动通讯公司、广播电视公司都要交租金把自己的发射设备放到这个发射站上。 这个资产也是刚才介绍的那个博枫公司旗下的资产。3IN公司正在投标的伦敦地铁4G项目也有类似独一无二的特点。 最后我想给大家说一个比较大胆的预测,我认为未来10年硬资产将会是回报最高的资产。有三个主要原因:

一、重置成本。 硬资产估值的一个最好办法是重置成本。我们20年前建一个水电站要100亿,现在要500亿,那么可以说这个重置成本是500亿。 如果是自由市场定价的话(在很多国家是的),无论你之前的建设成本有多低,你在售电时是可以跟新的那座更贵的电站卖一样价格的。 我认为未来10年几乎所有种类硬资产的重置成本都会快速上升,特别是发达成熟国家。 一个原因是老年化,建筑工人会非常昂贵。 另一个原因是各种土地规划、环保的限制,必然让新建项目的成本大幅上升。 这个情况这两年在美国已经非常明显,而且这还是一个不断有移民补充的国家,在其他年轻劳动人口低增长甚至负增长的国家(包括中国)可能还会更严重。 二、低利率环境。 现在的长期低利率,并不完全是各国央行压低利率所致,而是老年化的大趋势所导致的,所以低利率环境未来10年将会持续。 在这样的低利率环境下,投资者(特别是有长期负债的机构投资者,比如养老金)将会越来越不满意手中传统债券的回报,而硬资产包括基础设施和商业地产,能提供长期稳定的收益,将成为债券很好的替代品。 这个需求的大趋势将会推动硬资产的估值向债券的方向靠拢。 三、先行者优势。 10年后,硬资产将成为一个非常主流的投资词汇,会有更多的人跟我的想法一致。 如果我们比别人早参与,那么在这个硬资产主流化的过程中,我们还能享受额外的估值提升的先行者红利。 希望我的这个预测未来能成真,让时间给我们答案。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]