[ 导读 ]

基金投顾真正想要快速发展,最需要的是对投资者有利,也只有这样,投顾机构才能真正成为资产管理的未来趋势,并成长为公众资产管理的中流砥柱。

在基金行业,有一个非常有意思的悖论:

当牛市来临时,投资者的买基热情高涨,行情会“非理性过热”,基金公司为了业绩,会不得不发很多新基金、建仓,又由于是“追涨”,表现很难好过市场行情,一旦市场开始下跌,这些基金的表现也会“一泻千里”;

在熊市时,市场处于底部区域,交易不振,基金公司想要抄底建仓,又会面临无投资者认购/申购的窘境,于是又错过最佳建仓时机。而正确的买基方式恰恰是熊市建仓,规避过热投资。

这个悖论最后的结果是——投资者与基金公司经常站在了投资的“对立面”。

不过,这一悖论随着“基金投顾”业务的开展,或许将不复存在。

1

12月14日,证监会发布了第二批获得“公开募集证券投资基金投资顾问业务试点”的机构,分别是腾安基金、蚂蚁基金以及珠海盈米基金,共三家独立的基金销售机构。再加上此前10月份获得试点资格的嘉实、华夏、易方达、南方、中欧钱滚滚五家基金公司,具有公募基金投顾业务资格的机构已有八家。

有的人可能会疑惑,投资顾问不是非常常见么?例如银行的理财顾问、券商的证券投资顾问、各种资产管理公司的投资顾问等等。

看似一样的投资顾问,概念却大不相同。

银行和券商的投资顾问是持证上岗,需要取得职业证书,如AFP、证券投资咨询业务(投资顾问、分析师)、CFP、RFP等,销售方式多是卖方产品导向,是将目前已有产品匹配到合适的投资者。

基金投顾则不一样,作为一种新的资管类牌照,基金投顾的业务模式由“产品销售导向”转为了“财富管理增值导向”。

传统的基金销售是卖方投顾,基金公司只要将基金卖出即可,赚取的是基金的申购费、赎回费、管理费等费用,基金公司的利益是将基金规模扩大,赚取的是“费用”。与投资者想要收益的利益目标,并不完全一致。

新的基金投顾业务是买方投顾,强调为客户提供基金理财规划服务,而不是靠一味地做大销售规模来实现发展。收费模式从收取申购、赎回等费用,调整为按资产保有规模、收益情况等收取顾问费用,使得销售机构与投资者利益保持一致。销售机构又可以反过来进一步推进基金管理人提供更好的产品和服务,形成投资者、投资顾问、基金管理人的多方共赢,促使整个行业的良性循环。

同时,买方投顾的模式对于基金公司而言同样有利。基金公司不用再完全依赖于渠道揽客,渠道成本会显著下降。为了吸引客户,申赎费和管理费都会降低,转为投顾服务费,投资者的成本也并不会因为投顾费用而显著上升。

这种转变促使基金公司、中介销售等机构,将“卖出去就好”的卖方思维,转变为“投资者一直在我这里投资、增值”的买方思维,帮助投资者实现资产的保值和增值。

那么,既然“基金投顾”业务看起来是一种无比美好的业务模式,那又为何如今才开始试点推广呢?

2

从全球各个发达国家的发展历史看,经济发展带来的财富积累,会使社会大众的资产管理需求快速增加,进而带来资产规划、财富管理咨询等业务的爆发。美国、英国、日本、澳大利亚等国家莫不如是。

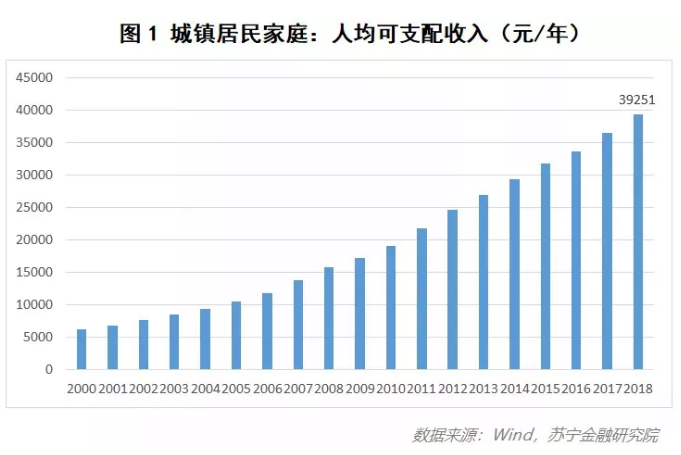

我国同样如此,城镇居民家庭的人均可支配收入不断提升,同时,大资管行业整体规模也在快速增长(见图1),截止2018年末,整个大资管行业规模达到124万亿,过去五年平均复合增长率超过30%。可以说,收入提升必然带动资产管理业务的快速发展。

除了可支配收入快速增长的驱动,资产管理方式的变革,也加速了公募基金业务模式的转变。

第一,房子“只涨不跌”的时代过去了,市场需要新的资产管理方式。在刚刚过去的房地产黄金时代,买房即可使资产增值。而基金不确定的波动收益,与投资房子相比,毫无竞争力。但是当房子不再是“必涨”的时候,公众自然需要新的财富管理方式,基金自然是最重要的方式之一。

第二,资管新规发布后,资管领域的格局在逐渐发生变化。银行理财不再刚性兑付,全市场的无风险收益率(没有任何风险时,投资获得的收益率)不断降低,投资者想要投资基金,但面对难以捉摸的资本市场,以及6000多只公募基金产品,很难做出准确的判断。投资者需要专业的投资解决方案,针对不同客户群体需求,针对性提供投顾服务。基金投资顾问就是机构提供解决方案的一种形式。

第三,从资管行业的发展进程上看,货币基金引导投资者将储蓄逐渐变为低风险的基金,完成了资产的保值,互联网理财开启了公众的理财意识。接下来,公众从资产保值升级为资产增值,需要在投资领域选择更专业的机构、更专业的服务,投资顾问正是关键。

第四,资管行业的变革还体现在金融业的不断对外开放。今年以来,我国金融对外开放的步伐逐渐加快,未来还会有越来越多的国际金融机构进入国内市场,投资顾问这种成熟的财富管理模式势必会引入国内,先行试点也是为以后更好地监管投顾业务打下良好的基础。

最后,从国外投顾发展历史看,这种独立的服务模式能够基于中立的立场,为投资者提供综合的顾问式服务,成为基金投资中的主流服务者。投资顾问通过其专业服务,追求不同资产组合产生的专业价值,规避基金购买中的逆向选择。

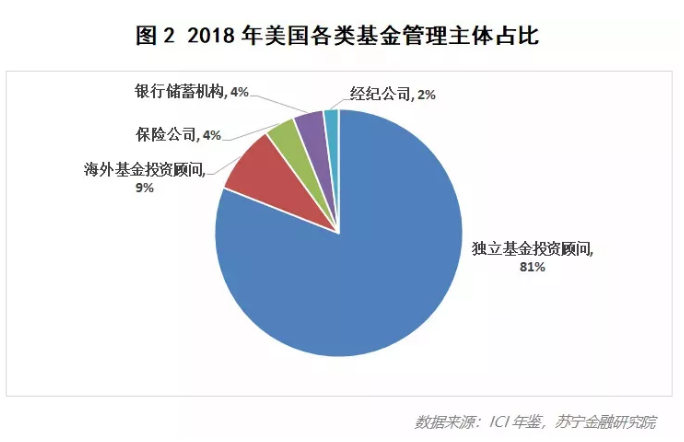

以美国为例,截止2018年底,全部基金管理主体中,81%为独立的基金投资顾问,管理着70%的基金资产(见图2)。其它国家如澳大利亚的投顾管理基金资产超过50%,中国香港投顾管理规模则大约占30%。

随着资管市场的发展,资管行业从以产品为核心进化到以投顾为核心是必然趋势。从这个方面来讲,发展投资顾问是行业所需,也是投资者、产品发行方、中介机构的共同需求。

3

不管是对投资者还是机构,基金投顾模式都是一种比传统销售模式更优的选择,也被看做是基金行业的2.0时代的到来,但这种理论上多方共赢的模式,其发展仍然面临诸多挑战。

第一,公众愿意为投顾服务付费么?从根本上说,投顾服务是帮助客户做资产配置计划,从而达到长期投资、稳健增值的目的。这种模式在美国非常流行,但是目前,国内普通投资者对于收费的投顾服务还没有习惯。长期以来所形成的“零顾问费,依靠产品成交取得收入”的模式,是销售方已经习惯的逻辑,而投顾依靠的是专业的投资知识,取得投资者的信任,进而做出资产配置计划。这又恰恰是我国目前资管行业面临的人才困境,如果在专业服务上不能够让投资者信任,就不用提后续的服务了。

第二,FoF没做成的事,投顾能做好么?事实上,在基金投顾试点之前,已经有一种和投顾模式相同的“配置基金的基金”,即FoF,从实践结果来看,由于受到资产配置种类、资产质量等限制,被寄予厚望的FoF发展并不尽如人意,目前FoF规模尚不足100亿。在FoF中体现出的产品同质化、大类资产不足、缺乏做空机制等问题都将在投顾业务中一一体现。如何通过个性化的服务,走出和FoF的差异化道路,将是基金投顾的重要命题。

第三,投资顾问能够真正客观公正么?投资顾问的核心竞争力在于100%的客观公正,这样才能在所有的产品中选取最适合投资者的组合。但是,持有“投资顾问”试点牌照的机构,又都是基金公司的销售子公司及第三方销售机构,对于投顾而言,要为自己的客户考虑推荐基金,那么究竟是配置自家基金还是其他公司基金?如果面临自家基金出现风险性事件时,又如何给投资者提出客观公正的建议?如何防范投顾中的道德风险与利益输送?这些问题如何在制度上进行保证,仍旧需要监管与行业共同探索。

第四,智能投顾会迎来新的发展机遇么?在投资顾问业务中,投资顾问的核心竞争力在于为投资者配置资产的服务能力,并收取投顾费用,这也是投资者所付出的一部分重要成本。因此,多数资产管理公司都在积极探索智能投顾的道路,国外有Wealthfront、Betterment、Vanguard等典型机构,国内如招商银行的摩羯智投、苏宁金融的苏宁智投等,在探索智能投顾的道路上都已经做出了成熟的系统和产品。如果基金投顾业务能够快速、顺利的开展,与其相同属性且更具价格优势的智能投顾同样会迎来快速发展,并对基金投顾产生冲击。如何平衡两者的发展,是行业发展所面临的新挑战。

不过,不管是对机构有利,还是对行业有利,基金投顾真正想要快速发展,最需要的是对投资者有利,也只有这样,投顾机构才能真正成为资产管理的未来趋势,并成长为公众资产管理的中流砥柱。

.jpg)

.jpg)

.jpg)