聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

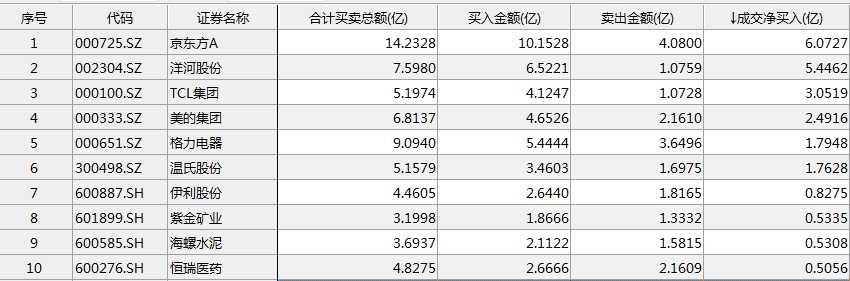

| 周三指数调整,北向资金连续5个交易日净流入,昨日净流入34.05亿元,大盘调整之际,外资大幅买入面板产业,京东方A和TCL集团分别净买入6.07亿元和3.05亿元,位列北向资金当日净买入第一位和第三位。

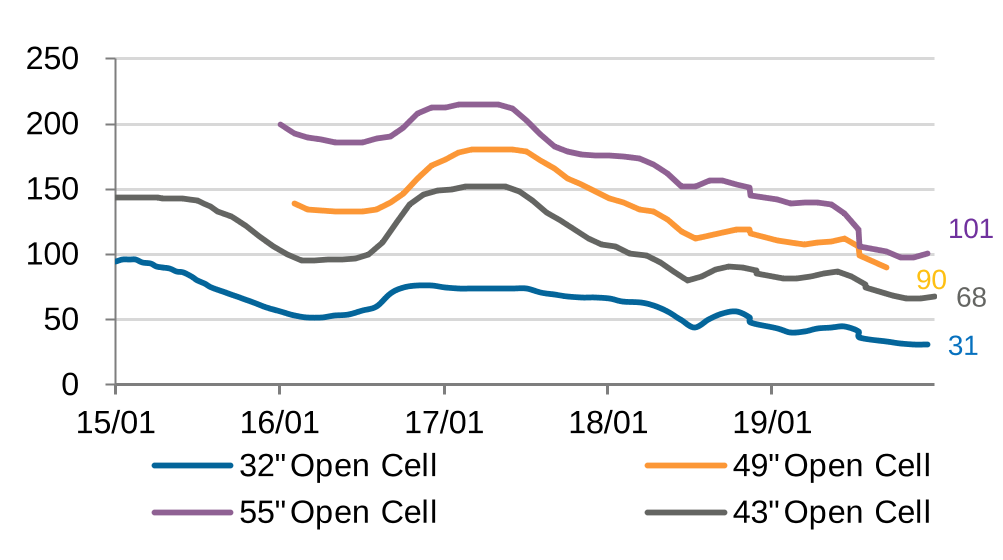

广发证券报告显示,面板价格方面,数据显示,截至2019年12月,主要尺寸面板(美元/片)较上月略有上涨。

LGD关闭产线预计减少10%以上行业供给 推动面板产业链大涨的短期因素在于韩企产能退出,韩国面板制造商LGDisplayCEO在CES展会期间表示,由于LCD价格下跌以及全球供应过剩,LGD将于今年年底停止韩国国内LCD电视面板的生产。 东莞证券认为,与大陆新建产线相比,韩国、日本LCD产线无论在成本结构,产能释放效率还是盈利能力上均不具备优势,近年来陆续通过关闭产线来节省开支,如三星关闭韩国本土低世代LCD生产线,松下退出液晶面板业务等,日韩厂商相继出售或关闭液晶产线的行为使得行业产能过剩情况有所缓解。若LGD年底前停止韩国本土电视面板生产,预计全球LCD供需结构将实现大幅边际改善,液晶电视面板价格有望迎来反弹。 国盛证券认为,面板行业目前处于底部位置。长期供需关系过于悲观,事实上供给方面韩国退厂、国内10.5代线投资不及预期,需求方面液晶电视大屏化等多方面均有超预期的可能性存在,面板行业长期将趋向于供需平衡。目前看,其中32/55寸都已经跌破了现金成本,价格位于底部。目前LGD占据液晶电视面板行业约20%份额,若在年底前关闭韩国本土产线,预计将减少10%以上的行业供给。 面板行业目前处于底部位置 国盛证券认为,面板行业目前处于底部位置。长期供需关系过于悲观,事实上供给方面韩国退厂、国内10.5代线投资不及预期,需求方面液晶电视大屏化等多方面均有超预期的可能性存在,面板行业长期将趋向于供需平衡。目前看,其中32/55寸都已经跌破了现金成本,价格位于底部。 产业持续向大陆转移,大陆会逐渐掌握大尺寸价格主导权。大陆厂商投资积极,毛利率及EBITDA表现优于海外同行,且随着大陆8.5代线折旧退出期的到来,相对竞争优势仍然会增强,对于价格竞争的容忍度会增加。并且,随着10.5代线的开出,65寸等大尺寸面板的价格主导权也将逐步落到大陆厂商手中。长期看好京东方面板龙头地位,柔性AMOLED童产增厚利润。面板行业的投资价值会逐渐显现。面板投资热潮已过,国内面板龙头京东方在全球的话语权逐渐提升,规模与日俱增,具备长期投资价值。京东方在面板行业的地位长期崛起趋势不变,AMOLED量产及新产线投放增厚公司业绩。TCL集团盈利稳定,成长具有确定。 核心标的有哪些 ?业绩弹性谁最大? 天风证券表示,对这一轮的涨价的幅度和持续性以及加速的事情有信心。如果单纯从涨价上来看最核心的标的排序是TCL排在前面,因为周期股如果这个行业涨价就是一个beta+alpha,在周期底部的时候亏着涨,周期起来的时候弹性更大,这个时候TCL跟华星光电符合这个特点。两个龙头就是TCL和京东方,这两个公司后面都有估值提升的逻辑。 涨价的基数京东方40%里面是电视面板是500亿,华星光电接近70%,大概300亿做电视面板的,今年的行情整体是抢跑的,在涨价之前两个标的都涨了25%—30%,天风证券认为,这次是这个行业非常重要的一个拐点和确认信息,而且这个事情落地概率非常大,这次落地对行业涨价的周期性持续性以及纬度或者是会加速都会有很大的影响,业绩弹性很大,现在是周期刚启动的位置,全看好这个板块今年的机会,后面还有两个变量整体提升板块估值,一个是进苹果消费电子。第二个是从中长期看供需的大幅好转的竞争结构的大幅优化,第一个季度兑现涨价的逻辑,第二个季度兑现苹果的逻辑,两个标的都很看好。两个季度看60%以上的空间。 新时代证券认为,三利谱为面板材料国产化最受益标的,公司作为国内偏光片领域龙头企业,主要从事偏光片产品的研发、生产和销售,主要产品包括TFT和黑白系列偏光片两大类,是国内少数具备TFT-LCD用偏光片生产能力的企业之一。大陆面板产能快速增长将大幅刺激偏光片需求,偏光片作为面板核心材料国产化将是大势所趋。公司是国内偏光片行业最具竞争力的企业之一,下游大客户包括京东方A、深天马A、同兴达等国内主流的面板和模组厂商,下游客户集中,公司将伴随下游企业的全面崛起而实现快速发展。公司持续扩产产能,位于合肥的1490mm偏光片生产线在量产初期由于大客户导入等因素,产能利用率提升受到一定影响,2020年产能利用率和良率将明显好转,再加上合肥厂1330mm产线、深圳龙岗1490mm产线以及后续规划产线,公司未来产能充足,为后续发展奠定了长期持续增长的基础。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]