聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

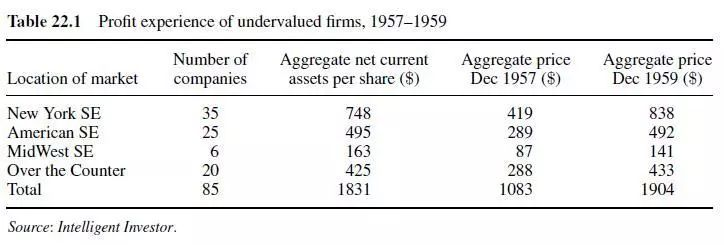

| 本·格雷厄姆最喜欢的估值信号之一是公司股价低于其净流动资产(即用公司的“净营运资本”扣除所有优先债务)。格雷厄姆的方法常常被认为是过时的。然而,我们的证据表明,购买低于净流动资产的公司仍然是一种可行且盈利的策略。从1985年到2007年,在全球范围内购买一篮子股价低于流动净资产三分之二的公司,带来的年平均回报率将超过35%。目前,日本的小盘股贡献了我们能找到的一半数量。 沃伦•巴菲特曾将本•格雷厄姆的方法描述为“烟蒂股投资”。大概的意思是,格雷厄姆喜欢的股票就像大街上仍在燃烧的烟屁股,可以捡起来抽最后一两口烟。这对我这样的小气鬼很有吸引力。 众所周知,买便宜货(用P/E或P/B等变量衡量)的投资策略在长期内往往会获得超额收益。不过,正如我之前所指出的,本•格雷厄姆通常更喜欢基于资产负债表的估值。他特别喜欢那些价格低于其净流动资产的三分之二的股票。 测试这样一种深度价值的投资方法表明这是一种高回报率的策略。在1985-2007年期间,在全球范围内购买一篮子股价低于净流动资产三分之二的股票平均每年的回报率将超过35%,而同等权重的市场回报率为17%。 我们不能期望可以找到大量价格低于净流动资产的三分之二的股票。净流动资产投资组合中股票数量中位数为每年65只。诚然,这一投资组合几乎没有明显的小盘股偏好,但这些股票的中位数市值仅为2100万美元。 目前我可以在全球范围内找到大约175个股价低于净流动资产三分之二股票。有趣的是,其中一半以上在日本。这清楚地表明,日本的小盘股是自下而上价值投资的最佳土壤之一。 持有一个净流动资产组合可能需要一些超越常人的胆识。如果我们将生意彻底失败定义为股价一年内下跌超过90%,那么净流动资产组合中大约5%的股票发生了这种情况。在全市场中,只有约2%的股票会遭受这样的结果。 然而,如果我们能够避免“框架效应”和损失厌恶,那么在我们的样本中整体投资组合仅有三年遭遇下跌,而整体市场则有六年遭受了下跌。正如格雷厄姆自己所说,“对于这种投资策略如果我们可以做到一定的分散,那其投资体验是足够好的。可以肯定的是,这是一种能够找到并挖掘低估股的投资方法,并且安全、有利可图。” 从本•格雷厄姆到巴菲特再到比尔•米勒这一系列价值投资者里,我始终是一个坚定的格雷厄姆主义者。沃伦•巴菲特曾将本•格雷厄姆的方法描述为“烟蒂股投资”。大概的意思是,格雷厄姆喜欢的股票就像大街上仍在燃烧的烟屁股,可以捡起来抽最后一两口烟。这对我这样的小气鬼很有吸引力。(尽管我很高兴地说,我还没必要在街上闲逛寻找烟头。…然而在我们这个行业,我最终坐在公园的长椅上对陌生人大吼现代投资的坏处可能只是时间问题!) 众所周知,买便宜货(用P/E或P/B等变量衡量)的投资策略在长期内往往会获得超额收益。不过,本•格雷厄姆通常更喜欢基于资产负债表的价值。 格雷厄姆尤其喜欢净流动资产法,即: 这一类便宜货最容易被识别的特征是:在扣除所有优先义务后,股价低于公司净营运资产。这意味着投资者不需要为任何固定资产支付价格,如建筑物、机器等,或任何可能存在的商誉项目。很少有公司的最终价格会低于营运资本,可能偶尔会出现零星几个。但是令人惊讶的是,股票市场中却是有一些股票以低于净流动资产的价格在交易。 很明显,如果这些公司没有上市,那他们的价格远不会这么低。不会有企业主或者主要股东会以那么便宜的价格出售他们的公司…事实上,所有这些便宜货以各种方式最终被证明是可以赚钱的,而且他们的平均年收益率比大多数其他投资更高。 格雷厄姆所谓的净营运资本指的是用公司的流动资产减去总负债。当然,格雷厄姆并不满足于仅仅以低于流动资产净值的价格购买公司。他需要更大的安全边际。他希望购买的价格低于净流动资产价值三分之二(进一步提高他的安全边际)。这是我们之后操作的定义。然而,在回顾我们的证据之前,让我们先看看格雷厄姆自己的成果。 在《聪明的投资者》中,格雷厄姆提供了一个表(见表22.1)来说明净流动资产法的威力。该表显示了在1957年12月31日有85家公司符合净流动资产法的标准,并计算了每个公司购买一股持有两年的收益率水平。

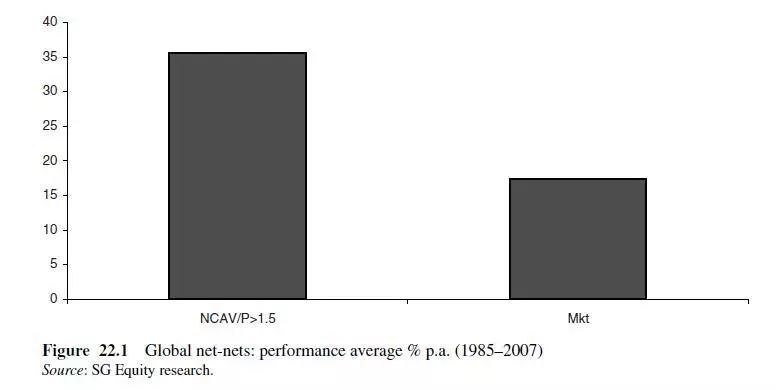

格雷厄姆指出,“这段时间内,净流动资产投资组合的收益为75%,而同期标准普尔425家工业家的收益为50%。更值得注意的是,这些股票中没有一个显示出巨大的损失,其中有7个股票收益率大约为零,另外78个获得了可观的收益。” 1986年,亨利·奥本海默在《Financial Analysts Journal》上发表了一篇论文,研究了1970-1983年期间,买入股价低于净流动资产2/3的股票的回报率。每隔一年重新调整组合。在这段时间内,投资组合最少包含18只股票,最多包含89只股票。该策略的平均回报率为每年29%,而市场回报率为每年11.5%。 走向全球 我决定在全球范围内测试净流动资产法的表现。我使用了1985年以后发达市场的样本(所有收益率以美元计算)。如图22.1所示,这个深度价值净法的回报令人印象深刻。等权重一篮子符合这个要求的股票平均回报率高于35%,而市场回报率为17%。

净流动资产法不仅在全球层面起作用,而且在区域内也起作用(尽管程度不同)。例如,在美国、日本和欧洲这个方法分别跑赢市场18%、15%和6%。

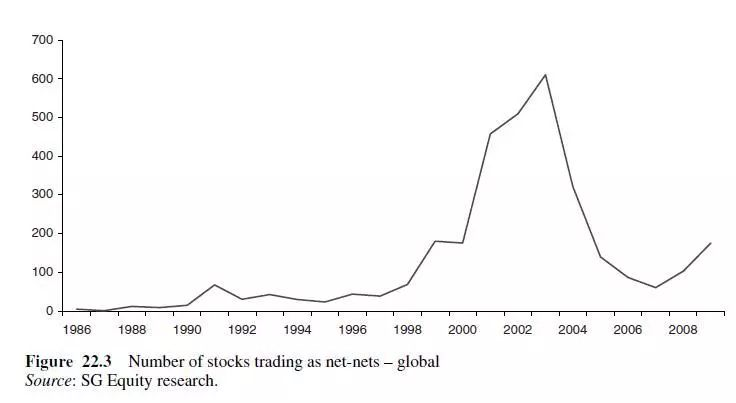

当前的净流动资产策略 当然,我们不能真的期望大量股票以低于净流动资产三分之二的的价格交易。然而,我们最终得到的投资组合,其中股票数量的中位数是每年65只股票(算数平均为134只)。图22.3显示了组合中每年包含的股票数量。值得一提的是,2003年组合中的股票数量发出了很强的自下而上的价值信号——超过600只股票的价格低其净流动资产价值的三分之二。尽管今年市场有所下跌,但符合标准的股票数量也仅有176只。

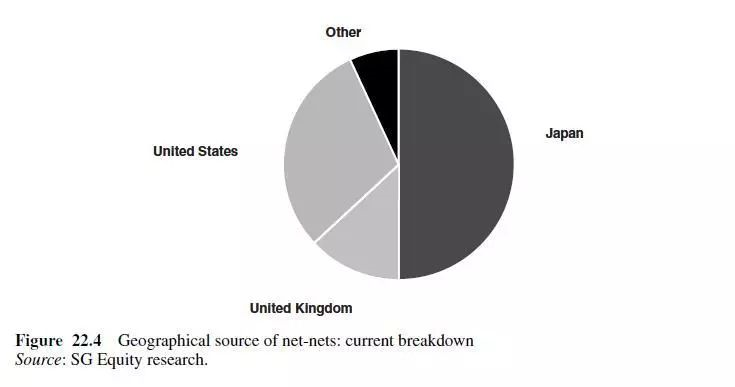

当然,净流动资产法通常是一种小市值股票的组合。实际上,目前净流动资产投资组合中股票市值的中位数仅仅2100万美元(平均数为1.24亿美元)。 另外一个有趣的事情是当前组合中股票的地理分布。如图22.4所示,组合目前最大的股票来源是日本,其次是美国,然后是英国。这清楚地表明,日本是目前最容易获得自下而上价值投资机会的地方。

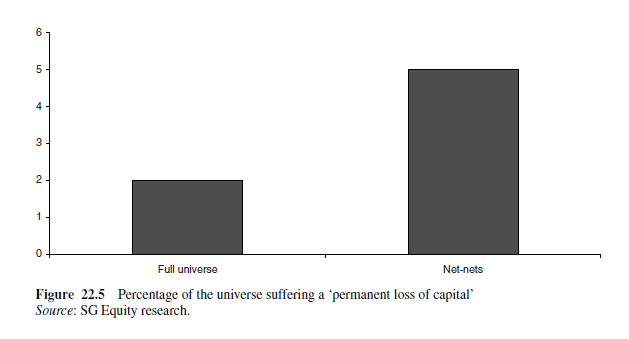

资本的永久性损失 当然,格雷厄姆也担心永久性资本损失的风险。在这方面净流动资产法表现的如何?从微观上看,情况不太好。如果我们将资本的永久损失定义为在一年内股价下跌90%或更多,那么我们会看到净流动资产投资组合中5%的股票遭受这样的命运。而在全市场范围内,这一比例为2%(图22.5)。

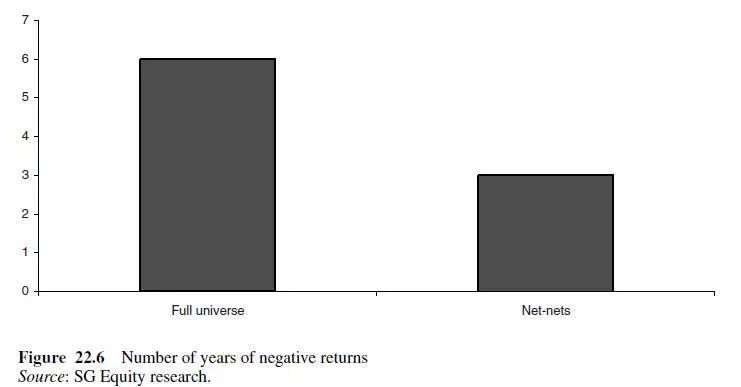

这一相对较差的表现可能解释了投资者为何回避净流动资产法。如果投资者关注的是投资组合中单个股票的表现,而不是投资组合本身(称为“框架效应”),使用净流动资产策略会比遵循全市场策略更频繁地看到巨额损失。人们通常对损失持厌恶态度,因此他们对损失的敏感性远大于收益。这种不对称的反应加上“框架效应”意味着净流动资产法的投资者需要克服几个行为学偏见。 如果不受到框架效应的影响而是去看整体投资组合的表现,情况则会清楚很多。净流动资产投资法在我们回溯过程中仅有三年录得亏损。相比之下,整个市场有六年的录得负回报(图22.6)。

总结 尽管人们普遍认为格雷厄姆的投资方法过时了,但我们发现对于那些可以接受一定程度的流动性不足的人来说,格雷厄姆的方法仍然是非常好的选择。 正如格雷厄姆自己所说,“对于这种投资方法如果我们可以做到一定的分散,那其投资体验是足够好的。可以肯定的是,这是一种能够找到并挖掘低估股的投资方法,并且安全、有利可图。”当我们追随格雷厄姆的脚步时,我们通常也没能超越他! 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]