聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

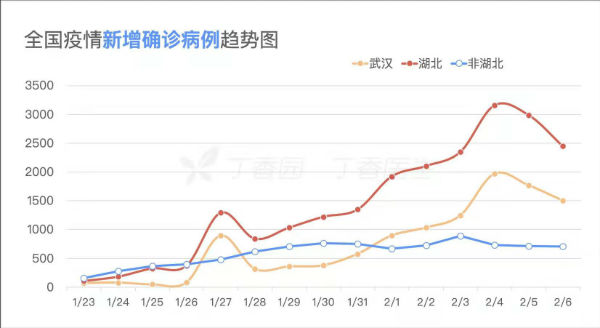

| 2月6日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例3143例(湖北2447例),新增治愈出院病例387例(湖北184例),当日解除医学观察的密切接触者26762人。截至2月6日24时,31个省(自治区、直辖市)和新疆生产建设兵团累计报告确诊病例31161例。 根据丁香医生统计,新增确诊人数两连降,新增疑似人数下滑。

武汉和湖北新增确诊人数两连降。

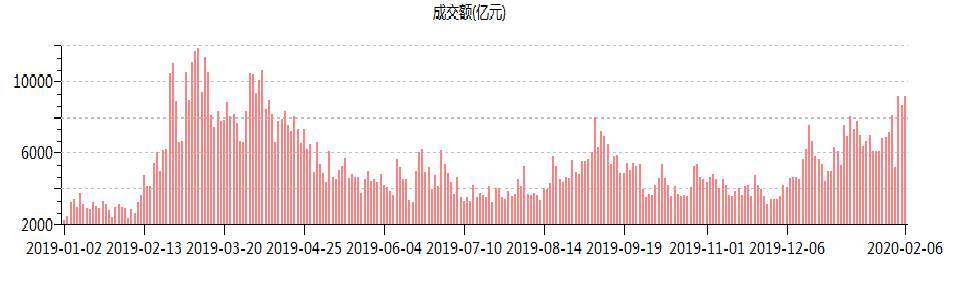

招商证券认为,当前市场主要由流动性驱动,但目前疫情还没出现实质性拐点,虽然新增确诊环比有所回落,但新增确诊加疑似数据仍在增加,后续市场可能依然会面临一定的震荡,一方面,疫情对于经济的影响开始逐渐显现,另外一方面,流动性再持续改善,需要等待疫情进一步确定性改善,政策加码后市场可能会重新进入上行通道。 机构认为,政策调控与疫情控制推动市场反弹,后市短期走势仍将受疫情与政策因素主导。近期调控政策陆续出台,疫情边际好转,短期推动市场快速上涨,但疫情对经济及市场冲击影响不容忽视,也需要一定时间完成修复。短期市场走势关注疫情控制、政策调控因素的主导作用,经济生产恢复情况将在中长期对市场走势的效验中发挥影响作用。 A股成交额再破9000亿关口,周四达到9130.5亿元,创出年内新高,创去年4月3日以来新高。

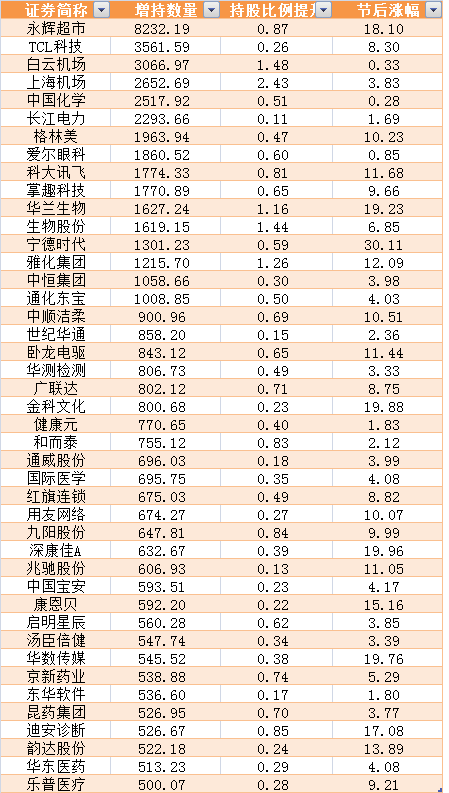

节后以来,北向资金累计净买入333.59亿元,昨日净流入再破百亿,达到105.57亿元。 59股增持数量超过1000万股 数据显示,2月3日以来,中国建筑、永辉超市、分众传媒、包钢股份、伊利股份增持股数超过5000万股,平安银行、东旭光电、潍柴动力、TCL科技、格力电器、白云机场、华能水电、三一重工、上海机场、中国平安、中国化学、新湖中宝、长江电力、南山铝业、中国国航、中国重工北向资金增持超过2000万股。另外还有中国石油、中国国旅、爱尔眼科、紫金矿业、二三四五、科大讯飞、掌趣科技等38股增持数量超过1000万股。 宁德时代累计涨幅超过30%领涨,永辉超市、格林美、科大讯飞、华兰生物、雅化集团等涨幅超过10%。 25股持股比例提升超过1% 从持股比例提升看,上海机场、丸美股份、新天然气、赛腾股份、福莱特、白云机场、华帝股份、生物股份、福蓉科技、数据港、旭升股份、志邦家居、雅化集团、珀莱雅、华兰生物、欧派家居、民和股份、璞泰来、泉峰汽车、华培动力、傲农生物、欧比特、科沃斯、首旅酒店、横店影视等25股持股比例提升超过1%。 数据显示,北向资金节后增持的个股已有195只个股实现正收益,成功爬出“黄金坑”。永太科技、海王生物、苏州科达、二六三、宁德时代、立思辰、上海莱士、瑞康医药、泛微网络、达安基因实现20%以上涨幅。

625只个股仍录得下跌,增持数量超500万股,但区间跌幅超过10%的公司如下:

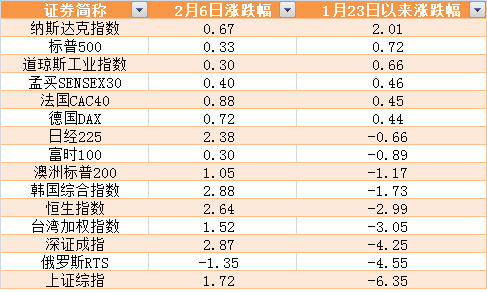

外围股市爬出“黄金坑” 从外围环境来看,特朗普弹劾案落定、美国经济数据亮眼、美对中第三批关税排除清单正式通过等利好消息影响。国际市场环境的改善有助于A股市场情绪修复。

纳斯达克指数、标普500、道琼斯工业指数、孟买SENSEX30、法国CAC40、德国DAX等目前已经成功收复A股休市期间的跌幅。 外资机构如何评估疫情影响? 华创证券报告显示,外资测算疫情对一季度经济增长的影响在2个百分点附近,疫情结束后经济反弹明显。对一季度经济影响的测算来看,摩根大通、野村、花旗的预期较为一致,均预计影响2个百分点左右。摩根士丹利预测较为乐观,预计影响在0.5-1个百分点(乐观假设下)。对全年经济影响的测算来看,多数机构认为疫情结束后经济将有明显反弹,可部分对冲一季度的下行:若疫情于Q1结束则全年经济增速下降至5.5%-5.8%,若延续至Q2则影响会更大,高盛预计全年经济增速将降至5%或更低。 外资机构普遍认为受到疫情影响,A股与亚洲市场短期会受到冲击,但这恰好带来了买入机会,对权益资产全年表现的预期不作调整,仍较为乐观。但高盛、花旗、富国证券均认为原油受此次疫情会有下跌压力,富国证券同时认为避险情绪的大幅提升会带来美债收益率的进一步下调。 成长风格中长期仍然占优 中银证券认为,核心资产和科创企业回暖程度较优,但短期仍有部分压力,阶段性或将进入震荡格局,可择优配置;疫情催化的题材股未见明显回调压力,在线教育、远程办公不仅短期受益,长期景气度同样向上,可重点关注;餐饮旅游、交通运输、房地产、制造业等板块后市仍需谨慎。 天风证券认为,未来随着新冠病毒逐步进入可控阶段,市场冲击影响更加有限,成长风格中长期仍然占优。横向比较看,科技产业的基本面是受影响最小的,本次突发事件或将进一步加剧市场风格向科技成长的切换。同时认为科技创新、科技自立依然是市场聚焦点,将继续延续此路线。对于消费板块,消费类资产的冲击主要在短期报表上,并不影响其投资逻辑。而相比之下,顺周期产业受到的冲击或最为严重。消费类标的由于春节旺季泡汤,短期基本面或将低于原先的预期。但多看几个季度,大部分产业、尤其是龙头,还是会回到之前预期的轨道。且当居民消费恢复正常时,将带来消费类资产的季环比拐点,这是报表层面的利好。总体而言,此次公共事件就像是上市公司非经常性损失,理论上都是可以剔除来看的。当前客户关注:新能源车、医药以及线上办公、企业通信等。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]