聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 科创板个股价格不断被刷新,这一次抢占股价高地的是尚未上市的新股石头科技。 2月9日晚间,石头科技发布公告称,将于2月11日(周二)进行网上和网下申购,申购代码为787169,发行价格确认为271.12元/股。这一价格不仅创下新股上市发行价格最高纪录,更将秒杀当前科创板80只个股股价。

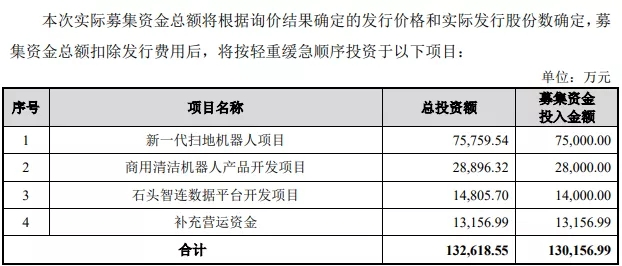

根据上市发行公告,石头科技拟发行新股数量为1666.67万股,按照271.12元/股的价格计算,此次上市共可募集资金45.19亿元。不过,石头科技高昂的发行价格也令投资者参与打新颇为犹豫。按照500股一签计算,投资者中一签投入的资金量将达到13.6万元。若以目前80只科创板上市首日平均涨幅125.42%粗略计算,中一签石头科技,在上市首日即可大涨17万元。 继金山办公成功科创板上市后,作为小米生态链的明星企业,石头科技的上市令雷布斯旗下上市公司版图再次扩张,公开资料显示,石头科技主营业务为智能清洁机器人等智能硬件的设计、研发、生产和销售。而在小米生态链孵化企业不断增加、陆续推出爆款产品之下,后续雷布斯还将给资本市场带来哪些惊喜? 271元发行价创纪录 一签13万的科创板新股,你是否考虑入手? 在全民抗疫期间,“宅家炒股”让A股市场景气度不减,这同样反映在新股发行之上。2月9日晚间,科创板新股石头科技发布《首次公开发行股票并在科创板上市发行公告》。公告显示,综合考虑石头科技基本面、市场情况、同行业上市公司估值水平、募集资金需求及承销风险等因素,此次发行价格确定为271.12元/股,网下发行不再进行累计投标询价。

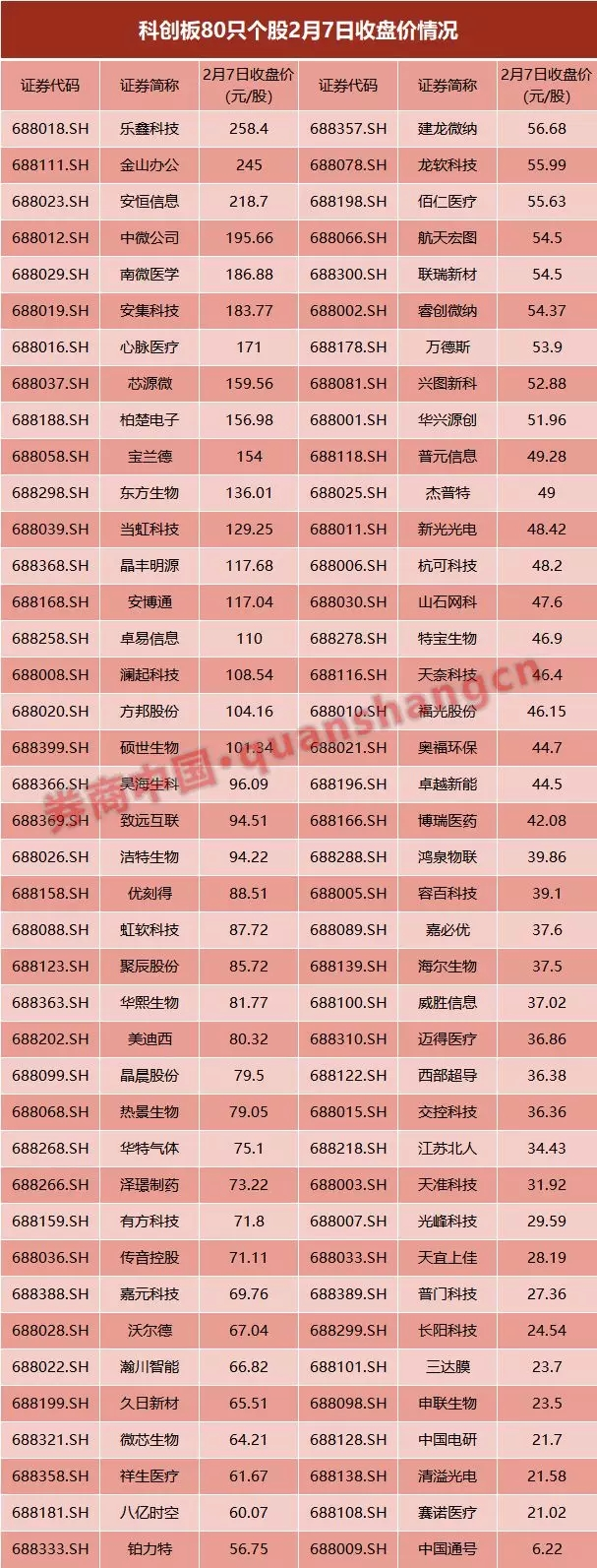

271.12元/股的发行价格是什么水平?就近年情况来看,Wind数据显示,仅有2010年上市的海普瑞和汤臣倍健发行价格在百元以上,分别为148元/股和110元/股。另外,尚未上市的科创板个股华峰测控发行价格为107.41元/股,已是科创板上的发行价格头名。石头科技此次发行价格市场新高。 而从目前已上市的80只科创板个股股价来看,在经历了前期市场检验后,目前科创板市场上共有18只百元股,其中乐鑫科技、金山办公、安恒信息踩中近期热门的“在线办公”、“网络”等概念,股价轮番上涨,当前股价均超过200元,但仍不及石头科技的发行价。

虽然发行价格高企,但石头科技的市盈率并不算高。公告显示,本次271.12元/股的发行价与网下投资者报价相关平均数的孰低值基本一致,对应2018年扣非前摊薄后市盈率为58.76倍,扣非后摊薄后市盈率39.46倍。中证指数数据显示,截至2020年2月6日,石头科技所处行业“C38电气机械和器材制造业”最近一个月平均静态市盈率为24.02倍,而可比上市公司科沃斯为27.59倍。 根据上市发行公告,石头科技拟发行新股数量为1666.67万股,按照271.12元/股的价格计算,此次上市共可募集资金45.19亿元。这与石头科技此前拟募集的13亿元相比,资金量可谓充裕。 不过,石头科技高昂的发行价格也令投资者参与打新颇为犹豫。按照500股一签计算,投资者中一签投入的资金量将达到13.556万元。即便是科创板市场上的资深投资者,对于发行价已超过270元的新股,也需要综合考虑个股短期表现和长期价值慎重判断。 据公告显示,石头科技本次网下发行申购日与网上申购日同为2020年2月11日。其中,网下申购时间为9:30-15:00,网上申购时间为9:30-11:30,13:00-15:00,任一配售对象只能选择网下发行或者网上发行一种方式进行申购。 有券商自营给出“27元”申购价 科创板新股的发行价格的询价和最终确认,历来是业内关注重点。在申万宏源的新股申购策略报告中,其将石头科技的发行价格区间确定为272元-277元,比最终发行价格略高。 申万宏源研报指出,考虑到石头科技2018年已实现营收30.5亿元和归母净利润3.1亿元,PE和PS是比较合适的估值方法。石头科技可比公司科沃斯市盈率为27.9倍,且市场占有率高于石头科技,给予石头科技一定PE估值折价,按照对应公司预计2019年归母净利下限摊薄后PE为25.84-26.32倍,石头科技对应发行价区间为272元-277元。 从询价情况来看,主承销商通过上交所网下申购电子平台共收到290家网下投资者管理的4032个配售对象的初步询价报价信息,报价区间为27.30元/股-302.94元/股,拟申购数量总和为653786万股。 其中,共有6个网下投资者管理的23个配售对象未按要求提交相关资格核查文件,从而错失申购资格,包括国泰君安自营账户、五矿国际信托、中欧基金、南方基金、富安达基金、灵均投资等。此外,14家网下投资者管理的48个配售对象属于禁止配售范围。 值得注意的是,科创板此前引起业内轰动的“超募申购”问题在石头科技此次询价中再次出现。招商基金管理的“招商中证红利交易型开放式指数证券投资基金”拟申购价为273.25元,申购数量70万股,其备注标记为“无效报价3”,即“配售对象属于超资产规模/资金规模申购的情形”。这也是此次申购中唯一一起未遵守行业监管要求超过相应资产规模或资金规模申购的情况。 在剔除无效报价和最高报价之后,各路资金对石头科技价格的判断差异并不算大,其中险资与QFII对石头科技可算是信心十足,报价加权平均超273.2元。相比之下,证券公司的报价加权平均数仅有267.86元,处于最低水平。

在初步询价中,共有4家投资者管理的113个配售对象申报价格低于本次发行价格271.12元/股,对应的拟申购数量总和为26,499万股。其中,3家低于发行价由券商的自营账户给出。

具体来看,东方证券自营账户以270元的价格错失石头科技,与发行价仅1元之隔;开源证券则仅给出237.5元的价格,同样低于发行价。 值得注意的是,在此次报价中,红塔证券自营账户给出27.3的申购价格。刚好“一折”的拟申购价格,让红塔证券的申报更像是一场“乌龙事件”。如此次交易系小数点进位错误,十倍后的价格刚好可以命中价格区间。 小米生态链上市企业扩容 无论机构报价如何,突破200元的新股发行价格都彰显了市场对石头科技的看好。在金山办公借科创板成功完成上市之后,石头科技在科创板市场上的成功更彰显了雷布斯小米生态链的企业孵化能力。

从申请情况来看,石头科技的科创板之路算得上是顺风顺水,在2019年4月申请后,石头科技曾因补充中报数据而出现短暂暂停,但并未过度影响申报进程。在2019年11月20日获得上市委通过后,石头科技在当年12月6日提交注册,并在今年1月14日注册生效。在漫长的春节假期结束后,石头科技的上市节奏也随即加快。 说起石头科技,可能并不算鼎鼎大名,但米家商城的拳头产品“米家扫地机器人”却广为人知。根据招股书,石头科技的主营业务为智能清洁机器人等智能硬件的设计、研发、生产和销售,主要产品为小米定制品牌“米家智能扫地机器人”、“米家手持无线吸尘器”,以及自有品牌“石头智能扫地机器人”和“小瓦智能扫地机器人”。

从业绩情况来看,作为一家成立于2014年6月的年轻公司,石头科技近年来发展可谓迅猛。2016-2018年,石头科技营业收入分别为1.83亿元、11.19亿元和30.51亿元,净利润分别为-0.11亿元、0.67亿元、3.08亿元。2019年1-9月,石头科技实现营业收入30.30亿元,同比增长43.46%;归母净利润5.82亿元,同比增长236.13%;预计全年实现净利润6.88亿元-7.92亿元,同比增长约50.25%-72.86%。 石头科技作为小米生态链中的明星企业,其发展更是离不开小米的支持。招股书显示,报告期内(2016-2018年及2019年1-6月),石头科技与小米集团的关联交易金额为分别为18312.70万元、101095.16万元、152916.54万元和91404.62万元,占主营业务收入的比重分别为100.00%、90.36%、50.17%和43.01%。 对此,石头科技表示,公司已显著加大自有品牌业务拓展,与小米关联交易占比逐步降低,但报告期内仍与小米存在较大关联交易。如果小米未来采购金额显著下降,石头科技的业务和经营业绩将受到重大不利影响。

不过,在股权关系方面,小米在石头科技中的确是“投资不控股”的状态:小米公司控制的天津金米持有石头科技 11.85%的股权,且小米相关方顺为持有公司石头科技 12.85%股份,两家公司对石头科技的投资均为参股投资,共在董事会中占有两个席位,虽具有表决权,但对经营决策无控制权。 《小米生态链战地笔记》中有这样一句名言:小米对旗下的生态链公司“投资不控股,帮忙不添乱”。对生态链公司输出产品方法论、价值观、提供全方位支持,与生态链公司共同定义产品、主导设计、协助研发、背书供应链,并按类别开放米家和小米两个品牌,提供渠道支持、营销支持,负责销售与售后。生态链企业是独立的公司,除小米和米家的产品外,同时研发、销售自有品牌产品。 除石头科技外,已经登陆科创板市场的光峰科技(峰米激光电视)和仍在科创板排队当中的九号智能(智能滑板车、体感平衡器)两家公司也同为小米生态链企业。此外,华米科技(手环)和云米科技(净水器)已在2018年2月、9月在纳斯达克IPO,青米科技(插线板)母公司动力未来在2016年8月挂牌新三板。

在石头科技上市之后,雷布斯的小米生态链王国还将有哪些惊喜? 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]