聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| “对第二、三代的亲属文明来说,挑战主要来自人为环境,也就是旧文明的挣扎,只有克服了这种挣扎,新的文明才能诞生起来。但是,这种挑战必须适度,挑战太大,应战就不能成功;挑战太小,又不足以刺激人们起来应战” ——《历史研究》(英国历史学家阿诺德·汤因比)

作为买方,这是本人十年来第一次公开发表报告。先说观点:此次新冠病毒对中国经济的冲击已经远远大约2003年的SARS,这是对中国经济的一种“适度挑战”;如果应对得当,我们有望迎来中国经济中长期发展的新阶段;对2020-21年的股市大势从“谨慎悲观”上调至“谨慎乐观”。 目前几乎所有的分析师都借用2003年的SARS来判断此次新冠病毒的影响,我认为这是无能的一种表现;或者说,既然大部分的机构和散户投资者都经历过2003年的SARS,那么这些影响就应该已经被当前市场走势所反映(price in)。关键的信息则应该是:此次新冠病毒与SARS的差别在哪里?冲击点在哪里?中长期影响在哪里? 2003年我还在上海市政府工作。当时SARS上半年爆发势头虽然猛烈,致死率颇高;但当医护人员提高防护等级之后,SARS的传染率并不高。是故当时政府也未采取现城市封锁、阻隔交通、大面积停工的措施。而此次新冠病毒的特点是低致死率、高传染率,恐慌性通过微信等社交软件大规模传播,对社会大众的心理冲击远胜于SARS,封城断路停工对人民生产生活的影响也远大于2003。显然,套用过去SARS的经验数据来预测今明两年的国民经济走势是掩耳盗铃、刻舟求剑。

我认为,与此次新冠病毒在规模和影响上可比的只有1986年的苏联切尔诺贝利核事故和1942年的美国珍珠港事件。前者是对苏联统治体系的“过度挑战”,而后者则是对大萧条后美国经济的“适度挑战”——所谓荣辱兴衰,各有天数。 要分析此次新冠病毒的影响,我们要先分析病毒之前的中国经济的常态是什么?境内外投资者最大的担忧是什么? 我们都知道2019年中国GDP增速是6-6.5%之间,但在我看来:宏观分析师们最热衷的每月每季度针对GDP和CPI的小数点猜测游戏,本质上是建立在半有效市场假设之上的一种市场短期博弈,中长期来看意义不大;而且这种猜测还必须有一个重要前提,就是统计数据必须坚实可靠。但近期全国第四次经济普查对全国31省市2018年的GDP进行了调整:其中山东被下调了7%,天津被下调了25%,吉林被下调了22%。在GDP大幅存疑的情况下,费尽心机去预测几个小数点的变化,真的有意思吗? 机构投资者对中国经济的第二个担忧在于地方商业银行失控。2019年包商银行被托管,恒丰银行、锦州银行被重组,浮出水面的问题信贷资产就有数万亿,再加上破刚兑进程中的影子银行,冰山下的问题资产尚难有定论。以贵州独山县为例,财政收入却不足10亿元的贫困县负债400亿元,而这样的县,全中国有2854个,何况还有地级市平台和省级平台。 第三个担忧则还是产能过剩。中钢协数据,2019年中国粗钢产量预计将达到9.8亿吨左右,过去五年累计增长1.76亿吨,增幅21.9%。值得一提的是,这是供在供给侧改革严格调控政策下的结果。所以,中钢协强调2020年中国钢铁行业必须继续巩固供给侧结构性改革成果,严禁新增产能。除钢铁外,所有周期性行业目前都不算太景气。 我在这五年中和境外机构投资者沟通较多。他们普遍认为,数据造假、地方债以及产能过剩,以上三个针对中国经济的担忧是制约A股H股估值进一步提升,以及中国企业发行美元债成本居高不下的根本性原因。当然,如果说VC市场是个类似夜总会的选美场,那传统股票债券市场则本质上是个“谁比谁差”的相亲会。美国、日本、欧洲的国债地方债/GDP比重也是离谱,老龄化导致的社保欠账和消费不足,新经济以及其他第三世界国家更过分的数据造假,使得市场在此基础上形成了亚稳定平衡——市场在预期外因素作用下,稍有偏离尚可恢复,而偏离稍大就失掉平衡的状态。 寻根溯源,我们必须深入了解中国三大问题的核心根源,以及此次新冠病毒能否打破这种亚稳定平衡呢?

我是2004年投身金融业的,当时印象最深刻的事件就是江苏常州的铁本事件,仅仅840万吨钢铁产能和106亿概算投资,引得国务院总理亲自过问,切实维护国家宏观调控的统一性、权威性和有效性,常州政府和国有银行大批官员下马。铁本事件是这15年来宏观调控的一个标记:当时全国钢铁产量仅2.7亿吨,中央就迫切地提出了宏观调控;15年来产量却实实在在地翻了四翻。除了钢铁产能,房价、地方债、企业负债、一线城市户籍甚至公务员和事业编制、中小学生的作业负担,都是越调越多,越多越调。这究竟是为什么呢? 在此,我们不能不摒弃凯恩斯的国家干预理论,上溯到更古典的经济学——萨伊市场定律-“供给创造自己的需求”。是的,经济学最核心前提就是资源的稀缺性,本不应该存在产能过剩或需求不足,除非某些供给被“人为的”限制住了。萨伊认为:“除非政府横加干涉,否则一种产品供给不足,而另一种产品大量过剩的现象,决不会长期存在。”从这个角度看: 一线城市户籍宝贵是因为名额有限; 中小学生作业负担重是因为大学入学名额被限制了; 事业单位超编是民间NPO被限制住了; 房价高企是因为住宅用地被限制供应了; 数据失真是因为民营和外资的统计或评级机构被限制了; 而国内的产能过剩则是地方及民间海外投资被限制住了。 或许,我们本可以和日本一样,在铁矿和煤炭更集中的澳洲来运营我们的海外钢铁基地,再不用担心钢铁业出口被反倾销问题。当然,这部分原因也是澳大利亚对外来劳动力限制的结果。 我绝不诟病过去15年来中国宏观调控政策的有效性。事实上,重商主义指导下的宏观调控(包括城市化)甚至可以说是中国经济在二十一世纪的飞速发展的最重要的制度性因素。试想,没有房价高企,怎么助推基础设施建设?没有海外投资限制,怎么保证新增岗位供应?没有NPO限制,怎么杜绝传销诈骗邪教?甚至于说,没有公办大学名额限制和统编统考,我们还能怎么督促中小学生好好学习?上述四点并非杞人忧天,这就是20年来困扰泰国、菲律宾、马来西亚和印尼的真实社会问题。 此次新冠病毒告诉我们:举国体系下的宏观调控下,虽然创造了巨大的辉煌和巨大的超额产出,某些最需要的供应则是不足的。

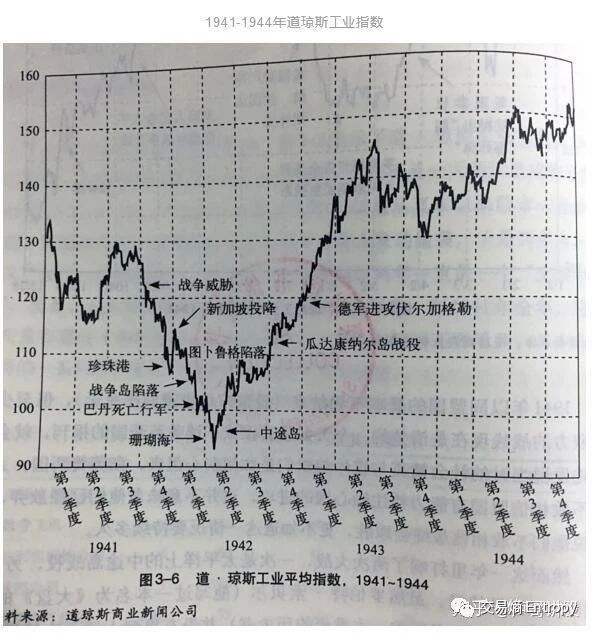

首先是医疗服务以及医生的权威性。和世界上其他第三世界国家决然不同,中国的现代西医群体始终缺席100多年来的政治革命或社会改良,这既有孙中山先生的失势与早逝,也有传统医学的干扰及知识分子政策影响;相比之下,日本、新加坡马来西亚、南美诸国以及台湾地区,西医群体都是社会改良的重要力量,享有较高的社会和经济地位。正如有人总结第三世界国家都是“第一代军人执政、第二代医生执政、第三代律师执政”。“要听医生的话”这个环节,中国或许得补上。其次是法律服务以及律师的必要性,这包括“疑罪从无”的执法基础、公共安全的界定、抗辩与取保制度。第三则是信息服务以及信息的有效传播,包括言论自由的尺度把握,造谣与辟谣的权责认定,以及对“维稳”的进一步认识。正如亚当·斯密批评重商主义道:“每个人在个人利益驱使下,才会找到最有利于社会的资本用途,进而促进社会利益。” 总体而言,我对此次“适度挑战”的力度比较乐观。从医疗行业入手,从民生工作出发,对当前的举国体系进行些许的改良,完全可以保持在一个令人非常舒适的力度。在此不得不提及珍珠港事件对美国国运的影响。恰如1941年末的美国,处于大萧条后的罗斯福新政后期,产能也是严重过剩,《全国工业复兴法》通过价格垄断制强行规定价格,实际需求和开工严重不足,失业率高企。孤立主义指导下的美国议会既不愿意向欧亚出口武器或物资怕火上浇油;也不敢给盟友贷款怕有去无回。然而这一两难困境被珍珠港事件顺利化解了,日本的主动袭击完全打破了孤立主义份子的自我疏篱,可以顺理成章地参与向盟国的武器和物资出口,对英法的大笔贷款又奠定了日后的美元结算体系,这样的“适度挑战”,从根本意义上改造了那个战前信奉孤立主义的美国,造就了整个现代世界。值得一提的是,道琼斯指数自1942年二季度中途岛海战二次探底成功后,走出了长达近70年的大牛市。

此时此刻正如彼时彼刻,2020年初的中国经济也面临一个产能何处去的问题,股市的估值正是这一忧虑的反映。我们完全有能力可以再造二十万亿吨的钢铁产能,再造九纵九横的环球高铁,村村通高速,户户上千平。可是我们不能回答,为谁建,为何建,建成之后的收益在哪里?中国工业产值超越美国+日本+德国之后,新的增长点在哪里? 所以我们的股票估值波动极大,最优质的沪深300估值较低。因为股票估值本质上是中小股东对企业决策的的认可程度(用脚投票)。而我们的投资者不知道企业明天会不会再上马一个新项目,不知道企业会不会大转型,会不会被宏观调控或被反倾销——他只知道,就算乱投资,企业也是不会大比例分红的。同样,我们银行投资者也不知道信贷资产会不会爆雷,银行会不会“大力”支持地方经济,大笔放贷一带一路建设——他只知道,不管账面盈利如何,反正配股和再融资是逃不掉的。 容许我乐观估计,此次新冠病毒大概率可以打破重商主义和产能至上的信奉者的毅种循环,信奉“调整、巩固、充实、提高”的官员比例会有所提升:适当调整工业产值预期和出口退税率,巩固现有产能和基础设施的使用率,充实民生保障性支出,大幅提高医疗保障水平。产业政策进一步鼓励内需型企业,而非出口型企业(毕竟中国出口商品会受非理性因素影响较大);信贷政策偏向软项目,大幅降低实物资产抵押率(再硬的资产,毕竟不能没有人的运营);建设政策上压缩省际市际交通项目,转向市内和市郊项目(毕竟紧急时刻,还得依靠本县市人的团结);能源和环境政策上转而保守,新能源补贴放缓(毕竟在病毒致死的阴影下,环境影响健康急迫性下降);金融政策上鼓励企业分红,反对盲目扩张(毕竟地方政府和社保大股东民生保障性支出急剧扩大)。 社会心理上影响面上,或许房地产行业未必会大幅承压(毕竟就算被隔离了,房间多一些也好);汽车行业也许有增无减(私家车毕竟比公共交通出行方便);中低端消费行业迎来爆发式反弹(毕竟消费能力显著下降)。同时,社会心态会显著开放,各式新型消费将如雨后春笋般出现。和美国股市一样,在消费者和投资者重合的情况下,股票估值将得到显著提升。 我认为,此次新冠病毒这样的“适度挑战”,非常有希望对中国治理模式和社会心理造成积极影响,少一点“我们的目标是星辰大海”,多一点“人生小确幸”;由此,中国经济可能进一步摆脱出口和产能主导的重商主义思维,走向内需和消费为主的大牛市时代。为此,我对2020-21年的股市大势从“谨慎悲观”上调至“谨慎乐观”。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]