聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

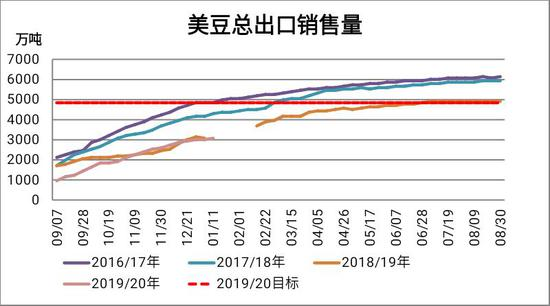

| 第一部分 产业链分析 一、国际大豆市场:利空因素压制,美盘重心下移 2020年美国农业部(简称:USDA)的首份供需报告在1月10日公布,数据显示USDA意外调高2019/20年度美国大豆单产、产量,与期初库存和进口数量的调整相抵,期末库存维持2019年12月报告不变。此外,对巴西和阿根廷产量同样保持之前预估的12300万吨和5300万吨,全球库存提高27万吨,报告结果略偏空,不过因为整体变化幅度不大,且对市场瞩目的美豆出口以及南美产量预估并未进行调整,对市场影响程度有限。 从2019/20年美豆供需格局来看,生产受损严重,加快去库存进程,整体价格重心大幅下移可能性较低,但随着产量落定以及利多的兑现,没有新的因素带动,期价亦难在进一步向上突破,未来几个月关系、美豆出口和南美产量是可能推动价格的因素,后两个因素是否调整也是后期USDA报告的看点。 1、第一段协议达成,但利多效应衰减 签署第一阶段协议后,市场寄望美豆出口情况改善,实际情况如何,下文详述。 2020年1月15日,双方在美国华盛顿签署《中华人民共和国政府和美利坚合众国政府经济贸易协议》(简称《协议》)。《协议》提出,中方将增加对美国乳品、牛肉、大豆、水产品、水果、饲料、宠物食品等农产品进口,今后两年平均进口规模为400亿美元。贸易关系进入新的阶段,为市场注入一针强心剂,特别在2019年美豆减产基础上,投资者心理预期为价格提供下方支撑,但需关注实际出口是否兑现预期,若无法兑现,期望落空反而将施压价格。 根据美国周度出口报告显示,截至1月9日当周,美豆对外销售3036.万吨,占年度预估目标4831万吨的63%,其中对中国出口1139万吨,占比37%,高于去年同期的301万吨,但不及贸易摩擦前的同期3286万吨的水平,说明大豆贸易还未完全恢复到2018年之前状态。自预期第一阶段协议在2020年初签署以来,市场寄望于中方采购大量美豆以消耗旧作累积库存。从实际数据来看,仅2019年11月份达成共识消息公布后有两周中国进口量有超过100万吨,2019年12月13日至2020年1月9日四周时间里,中国进口量仅在35-2万吨之间,2016、2017两个年份里的同期至少在60万吨以上,可见结果不甚理想,出口利好没有兑现,协议对美豆盘面价格支撑减弱。后市也依然不容过度乐观,这是因为2月份巴西早熟大豆将陆续上市,3-月份集中上市,美豆竞争压力加剧,且中国生猪养殖业处于恢复初期以及节前集中出栏时节,还未能完全摆脱低迷阴影,抑制进口需求,这可能也是USDA没有调高美豆出口预估的原因。《协议》中并未提及大豆采购细节,协议产生大豆订单目前尚难推测时间和数量,需持续关注。 随着世界多个国家也发生疫情,世界卫生组织于1月31日宣布,将新型冠状病毒疫情列为国际关注的突发公共卫生事件。截止2月1日,已有60多个国家和地区宣布了对中国人员采取管制措施。而中国与其他多国的交通也受到影响,中国与俄罗斯间部分旅客列车暂停运营,英国航空公司暂停飞往中国大陆的直航航班,加拿大航空宣布取消部分飞往中国航班,美联航宣布暂停二月第一周的24个往返航班。2月1日有122家国际航司计划执行1757架次往返中国的航班,其中66家航空公司共取消航班290架次。此外,美国、法国采取撤侨行动,意大利宣布进入国家紧急状态六个月,美国疾病控制与预防中心(DC)地时间27日将针对中国的旅行预防措施提升至“告”最高级别。目前还未有进出口贸易相关政策公布,不过疫情可能影响一二季度的消费和经济,从而可能对未来中国对大豆进口需求产生一定不利影响。 总体来看,目前第一阶段协议仅为市场提供心理层面支撑,因为实际出口情况不佳,边际效应衰减较快,除非双方协议的大单出现或是贸易关系再生变,否则考虑到巴西豆即将上市以及我国生猪养殖行业现状,后市该因素对价格的支撑力度将有限。

数据来源:wind 瑞达研究院 2、中国疫情引担忧,春节美盘大跌 在签署第一阶段经贸协议后,交易商和农户仍在继续等待中国从美国采购农产品的迹象。然据国家卫健委称,截止2月1日24时,新型肺炎导致死亡人数增至304人,累计报告确诊病例14380例。随着肺炎疫情扩展,投资者担忧新型冠状病毒肺炎疫情扩展将引发中国对大豆等农产品的需求,导致CBOT大豆期货在春节期间连续下挫,触及八个月低位,料将会拖累国内油脂油料市场节后首个交易日全线下跌。

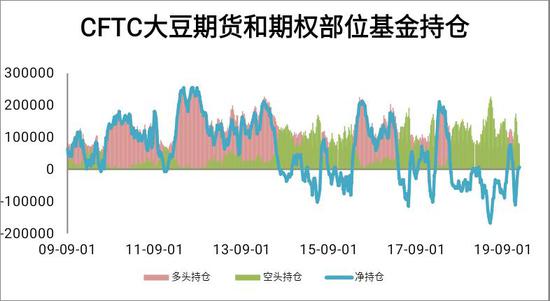

3、南美天气暂无异常,丰产概率提升 美国农业部预估巴西和阿根廷产量分别为1.3亿吨、0.3亿吨,合计1.6亿吨,创下历史新高纪录。咨询机构Ag Rur公司称,截至1月16日,巴西2019/20年度大豆收获进度达到1.%,低于上年同期的6.%。从1月南美天气而言,巴西天气条件良好,早熟大豆将陆续收获上市,阿根廷播种接近尾声,生长情况整体较好,南美大豆产量兑现概率提高,意味着调整可能性降低,恐难为市场带来助力。若天气意外出现异常,那么将会对美豆盘面价格构成良好提振,因此仍需持续关注。 4、CFTC大豆、豆粕、豆油持仓分析 美国商品期货交易委员会(CFTC)发布的报告显示,截至1月14日当周,投机基金在芝加哥期货交易所(CBOT)大豆期货以及期权部位持有净多6290手,而在两周前净持仓状态还为空头状态,由空转多主要得益于多头的增加以及空头的同步减少。基金持有多头头寸81879手,持有空头头寸75589手。

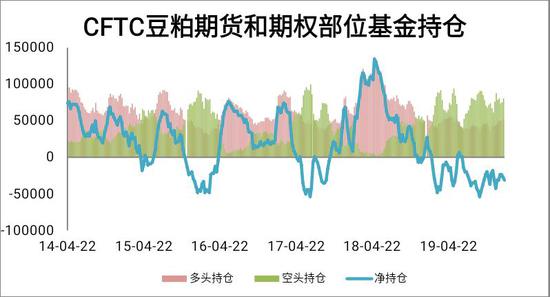

数据来源:wind 瑞达研究院 美国商品期货交易委员会(CFTC)发布的报告显示,截至1月14日当周,投机基金在CBOT豆粕期货以及期权部位持有净空31720手,是豆类三个品种中唯一的净空持仓,近期窄幅区间内变化,没有呈现去趋势性表现,期价以震荡行情为主。投机基金在CBOT豆油期货以及期权部位持有净多单112911手,警惕多头获利离场带来的风险。

数据来源:wind 瑞达研究院

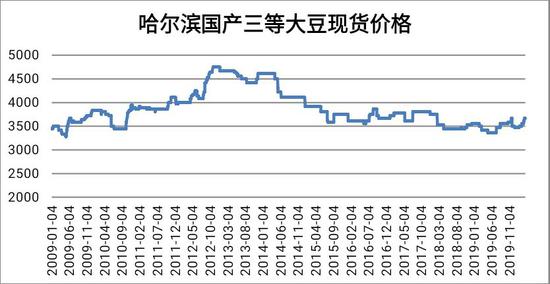

数据来源:wind 瑞达研究院 二、大豆基本面 (一)国产大豆:短期受到抑制,后期有修复可能 1、基层余粮低,疫情影响购销节奏 2019年新粮收割上市后,农户走货积极性较高,基层余粮逐渐见底,加上之前由于贸易关系影响,国产豆压榨利润好转,国产油豆再入压榨企业,市场豆源集中在贸易商,优质豆供应偏紧,部分贸易商看好后市行情,持粮待涨,更近一步缩紧节前现货市场供给,支持价格走高。武汉肺炎疫情的爆发,导致黑龙江等地区发布一定的交通管制措施,市场购销可能受到严重影响,由于收购成本,预期贸易商仍有惜售挺价意愿,叠加节前中储粮直属库价格调高,国产大豆现货价格受到支撑。 短期来看,春节期间美盘大幅下跌,加上疫情打压市场情绪,节后豆一价格预期进一步回调,未来在现货价格支撑、第一阶段协议签订以及节前禽畜集中出栏等多空因素交织下,期价可能得到一定程度修复,以震荡为主。

数据来源:wind 瑞达研究院 2、黄大豆1号仓单处于2012年以来同期中等略偏低水平 截至1月20日,黄大豆1号仓单为16735手(即167350吨),比2019年末的18282手减少1547手,七年同期均值为19353手,可知当前处于中等略偏低水平。黄大豆2号仓单为0手。

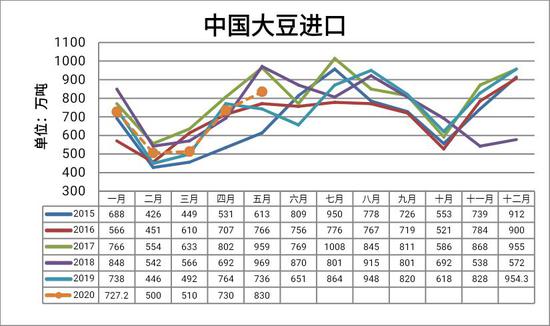

数据来源:wind 瑞达研究院 (二)进口大豆:2-月到港量预期减少 2019年12月我国大豆到港数环比提高15%至954.万吨,同比增长67%,2019年累计进口8859.万吨,比2018年提高1%。天下粮仓调查统计,2020年1月预报到港112船727.万吨,2月份初步预估500万吨,3月份预估510万吨,4月份预估730万吨,5月份预估830万吨,2-月份预估值有修正可能,按初步预估,2020年前5个月大豆进口量呈现“凹型”态。

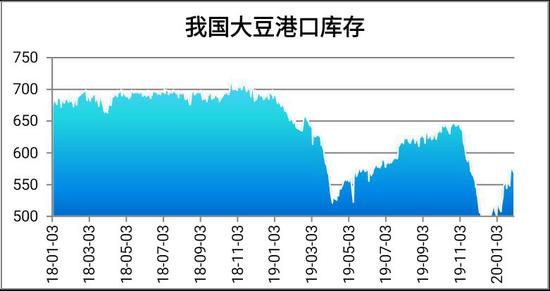

数据来源:wind 瑞达期货研究院 备注:2020年1-月数值为预估值 1月份到港量环比减少以及上中旬压榨量保持超高水准,油厂大豆库存下降,低于五年同期均值,春节油厂放假,节前油厂库存有所回升。新型冠状病毒感染的肺炎疫情蔓延,湖南、广东、上海、重庆、江苏、浙江、河南、河北、山东、安徽、贵州、云南、福建、辽宁、内蒙古等19省份区域内企业复工时间不得早于2月9日24时,吉林不得早于2月2日24时,湖北不得早于2月13日24时。全国压榨量排名前七的省份有江苏、山东、广东、广西、辽宁、天津、河北,这几个省份压榨量总和占全国八成左右,其中除了广西之外,其他六个省份企业开工不得早于2月9日24时,即延迟一周开工,这将导致节后一周副产品油粕的供应主要以节前的库存为主。在疫情发展没有加剧情况下,多地区油厂在2月10日开机,大豆港口库存预计再迎来拐点下降,油粕供应增加,尽管节后通常补库需求,但是由于疫情导致多地交通运输时间延长,甚至无法运抵,供应端的供应增加无法在短时间内传导至需求方,从而可能影响上游开机变化,这个因素不确定性较大,需持续观察。

数据来源:wind 瑞达研究院

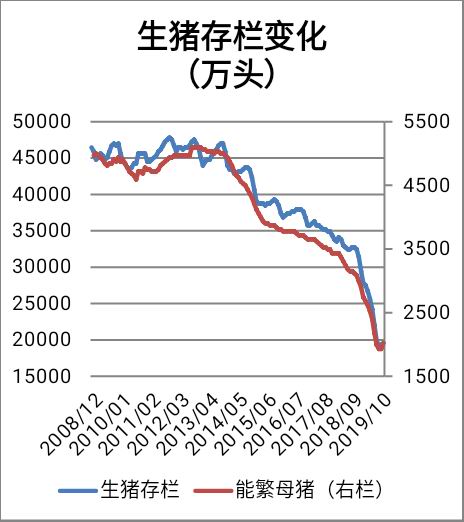

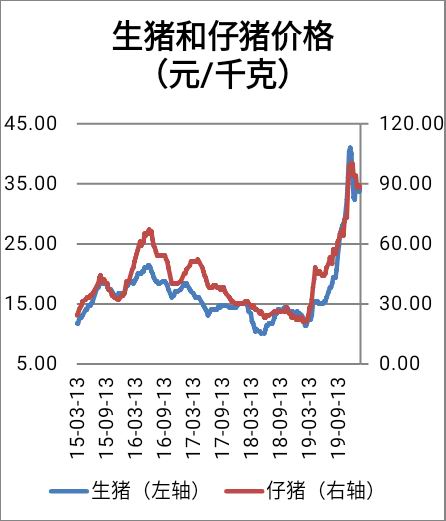

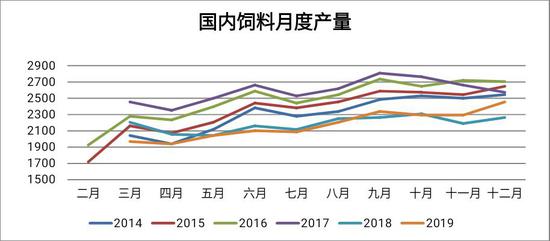

数据来源:天下粮仓 瑞达研究院 三、豆粕基本面 (一)节前生猪出栏,饲料需求平稳略降 1、生猪行情前景较好,趋向于止降回升过程 由于环保政策和猪瘟,2019年生猪和能繁母猪存栏总体延续此前的下降趋势,截至2019年10月份,生猪和能繁母猪存栏较2018年年底分别下滑39%和36%。生猪存栏下降接近四成,意味着生猪出栏量也面临同步减少局面,一系列传导,导致猪肉供应减少,2019年生猪价格突破39元/公斤,创出历史新高。 猪瘟影响生猪供应和价格,而猪肉价格的飙涨影响居民终端需求和消费,引起相关部门的重视,在2019年9月份国务院办公厅发布关于稳定生猪生产促进转型升级的意见,表示自给率保持在95%左右。在政府政策积极引导和作用下,我国生猪养殖规模初见“部”三元母猪转为能繁现象增加,根据对全国400个县定点监测,11月份生猪存栏环比增长2%,自去年11月份以来首次回升;能繁母猪存栏环比增长4%,已连续2个月回升。11月份全国年出栏5000头以上规模猪场的生猪和能繁母猪存栏环比增幅分别为1.%和6.%,均比10月份扩大1.个百分点,已连续3个月环比增长。11月份猪饲料产量环比增长6.%。考虑春节前生猪集中出栏以及对应母猪存栏呈现下降趋势,2019年年底及2020年1-月份生猪存栏保持低位,猪肉价格将保持高位,随后预计在高养殖利润以及政府政策鼓励下,生猪养殖进入恢复期。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院 2、饲料生产情况 从近月来看,中下游企业在1月第3周进行节前集中补库,补库时间推后且时间不长,从豆粕成交量看,节前也没有超级放量情况发生,这是因为豆粕价格持续下跌,抑制中下游采购意愿,因此预计整体中下游企业豆粕库存处于或低于正常水平。对于养殖企业来说,自身豆粕库存在节后第一周或处于低位,有补库需求,但是疫情导致多数地区复工时间延后,预计多数在2月10日复工,上游供给恢复时间延长一周,同时饲料企业复工亦延长一周,而且交通运输受到影响,需求终端供应可能出现紧张局面,提振豆粕价格反弹。节后第二周多数油厂企业开工,市场供应开始增加,但以目前交通运输环境,很难保证产品在中下游之间传导周期长短,可能出现产区和消费区价格严重分化的现象。相信在政府引导和各界人士努力下,疫情控制和交通运输未来趋好,只是疫情在何时得到有效控制、交通运输和各地生产购销何时恢复正常,目前难以预期,因此近月供应端和需求端的库存和自身供需情况变化节奏转变较为复杂,持续关注。 从中期来看,禽畜在节前有出栏高峰期,节后一般处于养殖淡季,加之水产养殖处于淡季,饲料需求可能表现出季节性低迷状态,特别疫情导致多地活禽市场关闭,可能影响近期补栏情绪,抑制豆粕价格。从长期来看,根据国家统计局数据,2019年11-2月份饲料生产同比出现正增长,且环比增长,饲料需求回暖迹象明显,2020年生猪养殖行业的恢复可期,加之预期禽类延续景气局面,预计2020年饲料产量能走出2018、2019年连续两年下降阴影,再度呈现增长态势。

数据来源:wind 瑞达期货研究院 (二)疫情影响豆粕库存变化节奏 截止1月17日当周,国内沿海主要地区油厂豆粕总库存量46.3万吨,较前一周的59.7万吨减少12.4万吨,减幅在20.5%,较去年同期84.5万吨减少44.6%。因前期豆粕价格一直下跌,今年备货普遍较迟,1月第三周饲企集中备货,豆粕库存大幅下降。 截止2月1日,压榨量占8成的前七个省份里,除广西地区暂时无公布外,其他省份均延迟一周开工,这将导致节后一周副产品油粕的供应主要以节前的库存为主,豆粕库存预计保持低位,终端需求方的可使用库存紧张,支持价格表现。在疫情发展没有加剧情况下,多地区油厂在2月10日开机,油粕供应增加。如果2月份疫情得到有效控制,交通运输恢复至正常水平,由于2月第三周油厂可能恢复开机,饲料需求中期表现仍受抑,豆粕供需将从平衡转为略偏松,豆粕库存可能阶段性见底回升,不过鉴于2-月到港量偏低,近月回升幅度相对有限。如果2月份疫情持续影响交通,尽管节后通常补库需求,但是由于疫情导致多地交通运输时间延长,甚至无法运抵,供应端的供应增加无法在短时间内传导至需求方,可能导致需求方和供应方价格出现分化,以及影响豆粕库存变化和油厂开机节奏,从而导致价格变化节奏反复,或呈现先反弹后承压震荡走势。

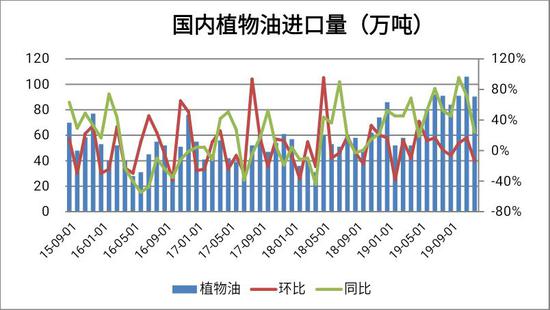

数据来源:天下粮仓 瑞达期货研究院 四、豆油基本面 (一)国际植物油基本面 棕榈油产量占全球植物油三分之一以上。2008年以来,植物油产量增减变化方向与棕榈油完全一致,而且近四个年度植物油产量增加量里有50%左右来自棕榈油,可见棕榈油生产对全球植物油供应有举足轻重作用。东南亚的印尼和马来西亚是棕榈油的两大主产国,其产量总和占全球棕榈油的84%左右。 棕榈油主产国地处东南亚,由于地域气候变化,棕榈油生产具有明显的季节性,通常11月至次年2月份处于减产至生产淡季周期内。因为减产和出口良好,2019年底马来西亚棕榈油库存降至200万吨左右,1-月份仍是低产期,从而支撑国内外棕榈油价格重心,但是2019年下半年油脂市场一路飙升,持续消化利多影响,马盘指数在1月3日最高触及3062令吉/吨,盘面走高兑现使得利多边际效应递减,这时SPPOMA数据显示1月1日-5日马来西亚棕榈油产量环比增加1.4%,释放利空信号,期价上行动能衰弱明显,回调在所难免,加上中国武汉肺炎疫情导致需求担忧,春节期间马盘累计跌幅超过11%。除去中国需求担忧外,印度对马来西亚棕榈油进口也有不利消息。1月份印度商业和工业部宣布将马来西亚的精制棕榈油从“由进口”为“制进口”意味着从实际操作上,印度只能进口马来西亚的毛棕榈油,马印贸易部长在达沃斯论坛的会晤也取消了,说明两国贸易争端一时间还会继续,打压马来西亚棕榈油期货价格,但对全球棕榈油整个格局来看,该因素影响有限,因为印度不从马来西亚进口,也会将进口源将转向印尼,同样实现全球棕榈油的消耗,而且新冠状病毒肺炎对中国餐饮旅游的打击不可能长久,众志成城,疫情未来有效控制可见,届时蜗居在家的民众消费欲望将较短时间集中兑现,实现餐饮业消费扭转,从而提振油脂消费,因此不能以此推测马盘将即刻扭转趋势,转为进入熊市行情,1月中旬以来的下跌可以看做是本轮趋势性上涨行情的一次深度回调,且可能调整时间不会太短,未来期价仍有修复可能。 (二)国内油脂供应 豆油产出:根据天下粮仓数据显示,2019年1-1月份期间豆油产出占总供应的95%,可见国内豆油供应主要以进口大豆进行压榨为主。2019年12月中下旬至2020年1月中旬国内大豆周度压榨量保持高位,下旬春节假期,油厂停机放假增加,开机率减少,2020年2月节后延迟开机,豆油产出相对应减少。但鉴于签订第一阶段协议,以及未来南美大豆即将上市,大豆到港量将从低位逐渐上升,带来中期副产品豆油产出的增加。 植物油进口:海关总署公布数据,2019年12月植物油进口90.万吨,环比减少15%,当年7-2月我国食用植物油进口量保持在80万吨以上高位,1-2月进口食用植物油累计953万吨,同比增长54%。

数据来源:中国海关署 瑞达期货研究院 根据海关总署数据,2019年11月进口豆油6吨,1-1月累计78万吨,同比增加27万吨。2019年下半年豆油盘面进口利润一度转好,国内进口积极性提高,到港量增加明显,只不过正如上文所述,国内豆油供给主要依赖于压榨产出,进口所占比例极低,影响性相对有限,关于进口更需关注棕榈油的情况。

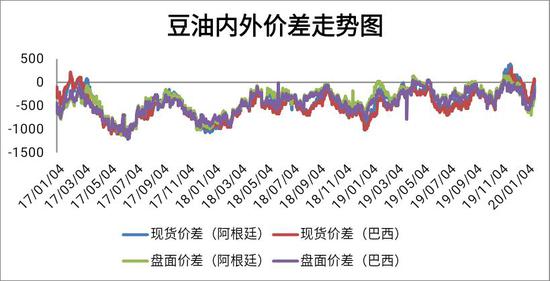

数据来源:wind 瑞达期货研究院 植物油中占比接近六成的棕榈油(19-4℃)在2019年前11个月进口同比增长幅度超过60%。1月中旬内外价差倒挂形势好转,不过因为节后油脂需求转淡、肺炎疫情对餐饮业的打击、马来西亚和印尼调高出口征税等因素,预计2月份的进口量将衰减明显。 因为中加贸易关系偏紧,油菜籽进口量较低,截至2020年1月中旬,国内沿海进口菜籽库存为16.万吨,处于2016年同期低位,而相对而言,菜籽油进口水平有抬高,11月进口菜籽油17万吨,环比增加6%,1-1月累计145万吨,同比增加24%。根据天下粮仓数据显示,1月份有12万吨菜籽预报到港,2月份15万吨,3月份15万吨,菜籽库存有回升迹象。

数据来源:天下粮仓 瑞达期货研究院 (三)消费淡季&疫情冲击,豆油价格承压调整 截至1月17日,豆油商业库存总量85.9万吨,较上个月同期93.万吨降8.1万吨,降幅为8.%,较去年同期的142.万吨降57.1万吨,降幅40.%,五年同期均值111.3万吨。因节前包装油提货速度加快,国内豆油库存继续下降。 节后油脂进入消费淡季,叠加新型冠状病毒感染肺炎疫情对餐饮业造成冲击,节后油脂消费表现预计不振,直至疫情得到有效,届时蜗居在家的民众消费欲望将较短时间集中兑现,提振餐饮业消费,从而促使油脂消费V型反弹,促使油脂价格出现反弹。供应端方面,节后油厂延迟开机,且现货市场对粮油等生活必需品采购增加,豆油库存在短时间内还将处于历史同期低位,但是随着油厂开机,以及达成第一阶段协议以及南美大豆即将上市,预计未来大豆供应趋于增加,中期豆油库存或将触底回升,只是在2月份期间库存还处于触底阶段,因此预计压制作用相对较小,中期该因素会逐渐限制价格的上行空间。

数据来源:天下粮仓 五、持仓分析 (一)黄大豆1号持仓分析 截至1月21日,豆一2005合约持仓量为11.万手,比上个月末的7.万减少3.万手。今年1月份A2005合约前二十名净持仓持续保持多头状态,截至1月21日净多持仓15404手,不过净多持仓持续攀升趋势已经出现拐头,节前多头离场增加,目前市场情绪偏多,需关注节后多头持仓变化情况。 A2005前二十名净持仓和结算价走势图

数据来源:wind (二)豆粕持仓分析 截至1月21日,豆粕主力合约持仓量为147.万手,比上月末减少22.万手左右。1月上旬净空持仓一度快速下降,但随后稳定在26-8万吨区间内,期间多空同步大幅减持,目前空头力量依然占据一定优势。 M2005前二十名净持仓和结算价走势图

数据来源:wind (三)豆油持仓分析 截至1月21日,豆油主力合约持仓量为53.万手,比上月末减少13.万手。1月份Y2005前二十名净空持仓先增加后减少。从2019年10月份以来,净持仓由多转空,并一度增加至14万手,显示市场对后市行情看法的转变,期价上涨动能明显消退,后市期价可能继续承压调整。 Y2005前二十名净持仓和结算价走势图

数据来源:wind 六、总结与展望 豆一:2019年新粮收割上市后,农户走货积极性较高,基层余粮逐渐见底,加上之前由于贸易关系影响,国产豆压榨利润好转,国产油豆再入压榨企业,市场豆源集中在贸易商,优质豆供应偏紧,部分贸易商看好后市行情,持粮待涨,更近一步缩紧节前现货市场供给,支持价格。由于收购成本,贸易商惜售挺价的意愿仍较为强烈。短期来看,春节期间美盘大幅下跌,加上疫情打压市场情绪,预期节后豆一价格回调回调,不过空间相对其他豆类品种有限。未来在现货价格支撑、第一阶段协议签订以及节前禽畜集中出栏等多空因素交织下,期价可能得到一定程度修复,以震荡为主。 豆二:从2019/20年美豆供需格局来看,生产受损严重,加快去库存进程,整体价格重心大幅下移可能性较低,但随着产量落定以及利多的兑现,没有新的因素带动,期价亦难再进一步向上突破,未来几个月关系、美豆出口和南美产量是可能推动价格的因素。根据上文分析,除非双方协议的大单出现或是贸易关系再生变,否则考虑到春节美盘大豆价格大跌、丰产前景的巴西豆即将上市以及我国生猪养殖行业现状,预计豆二继续弱势运行。 豆粕:春节期间美豆盘面大跌导致进口成本下降,预计拖累节后首个交易日开盘跳空大跌,不过由于目前国内豆粕库存处于低位,加之山东、广东、江苏等主要大豆压榨地区的复工将延期至2月10日,终端需求方供应紧张,使得粕价受到一定支撑,因此预计短期豆粕期价呈现探低回升的态势,随后因为油厂开工和交通运输延期上下游传导周期,上游库存或趋于回升,终端需求方则供应紧张,导致地区间价格出现分化,待上下游传导实现,价格分化缩小,供应增加以及疫情对禽类影响,将使得反弹动力减弱,期价可能再度承压,因此波段豆粕期价可能呈现跌--过程。中长期来看,春节过后养殖及饲料行业仍处于淡季,而且5月份之前生猪存栏恢复相对有限,未来三个月豆粕需求预计表现一般。供应端,南美大豆预期丰产,且集中上市,增加国际市场大豆供应。后期随着疫情的有效控制,压榨企业恢复开工,运输恢复正常运行,豆粕库存将处于回升阶段,预计中期豆粕将保持低位震荡筑底态势。 豆油:市场担忧快速蔓延的新型冠状肺炎会抑制中国对油脂的需求,加之马盘价格和国际原油价格下跌,共同施压国内油脂市场,节后油脂盘面价格或短期重挫大跌。不过从中期来看,国内外油脂供需格局仍向好,加之马棕2019年底库存已降至27个月低位,后期如果疫情得到有效控制的话,油脂需求可能出现V型反弹,故而预计油脂的上涨趋势延续,此次下跌可能只是上涨过程中的一次深度回调。 第二部分 操作策略 1、日内与短线操作 从日内来说,可以根据技术图形分析进行交易,将K线图调整时间跨度较小的5分钟或是10分钟。结合MACD等技术指标,在期价立足于系统均线之上时可短多,止损设为低于建仓价的0.%,当期价严重偏离系统均线时及时获利了结,当期价运行系统均线之下时可短空,止损设为高于建仓价的0.%,同样当价格严重偏离均线系统时离场。在进行日内交易时,建议以短线趋势方向操作为主,以高频度的操作获得更多的盈利。 豆一2005合约暂时观望;B2004短线逢高做空;豆粕2005合约逢低短多,注意设置止盈;豆油2005合约短线逢高做空。 2、波段及中长线操作 贸易商惜售挺价的意愿仍较为强烈,叠加中储粮直属库价格调高,预计国产大豆价格保持高位,只是在第一阶段协议签订以及节前禽畜集中出栏影响下,对短期期价上行步伐有所牵制,预计2月在节后重挫后有修复可能。技术上,豆一2005合约在突破双重底颈线后快速拉升,最高触及4148元/吨,春节前持仓调整,使得期价出现回调,但整体周度均线呈现多头排列,技术指标偏多,建议在3950元/吨附近做多,止损3880元/吨,目标4160元/吨。 豆一2005合约周度K线图

来源:文华财经 豆二逐月换主力合约,不建议进行中长线操作,建议波段逢高做空,注意设置止损,获利时在中下旬及时止盈。 根据上文所述,预计豆粕期价节奏较为复杂。短期以反弹走势看待,价格拐点可能出现在上下游传导顺利一段时间后,因此对波段节奏较难把握,短线逢低做多,注意设止损,目标暂看2650元/吨。中期建议以区间交易为主。 豆粕2005合约周度K线图

来源:文华财经 根据上文所述,节后豆油将迎来一次深度回调,全球供需格局偏紧以及国内需求反转预期,将令期价整体仍有上行可能。因此建议中期等待价格企稳后介入多单,激进投资者可在节后跌停价附近轻仓试多打底仓,注意设置止损,止损参考6000元/吨。 3、套利操作 截至1月23日,豆油2005合约和豆粕2005合约比值为2.4394,建议在比值为2.4000-2.4300区间内进行买粕抛油,止损比值参考2.4600,目标比值2.2200。 4、套保操作 截至1月21日,江苏张家港地区43%蛋白豆粕现货价格为2650元/吨,期货M2005合约收盘价为2710元吨,对应基差为-0元吨。上游库存较低,根据盘面利润进行套保,下游企业在豆粕2005合约期价下跌至2600元/吨以下可以择机介入期货市场套保。江苏地区一级豆油现货价格为7070元/吨,期货Y2005合约收盘价为6442元/吨,基差为628元/吨。上游企业根据盘面利润进行套保,下游企业不建议介入期货市场进行套保。

数据来源:瑞达期货研究院

数据来源:瑞达期货研究院 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]