聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

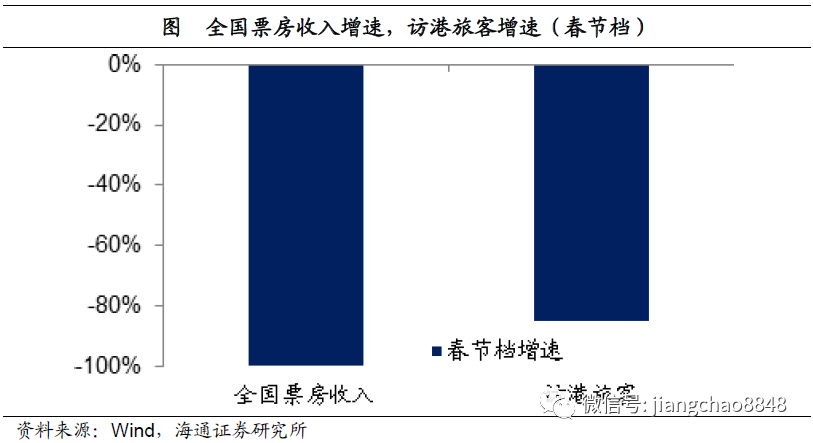

| 突如其来的新冠肺炎疫情,到底对我们的经济和生活会产生哪些影响? 短期影响虽大,曙光已经出现。 为了隔离病毒的传播,武汉从1月23日开始封城,各地政府启动了广泛的交通管制,对短期经济增长形成了比较大的冲击。 在今年春节期间,电影票房同比下降了99%,春节期间访港旅客人数同比下降85%,这预示着春节期间的消费和旅游收入增速大幅下滑。

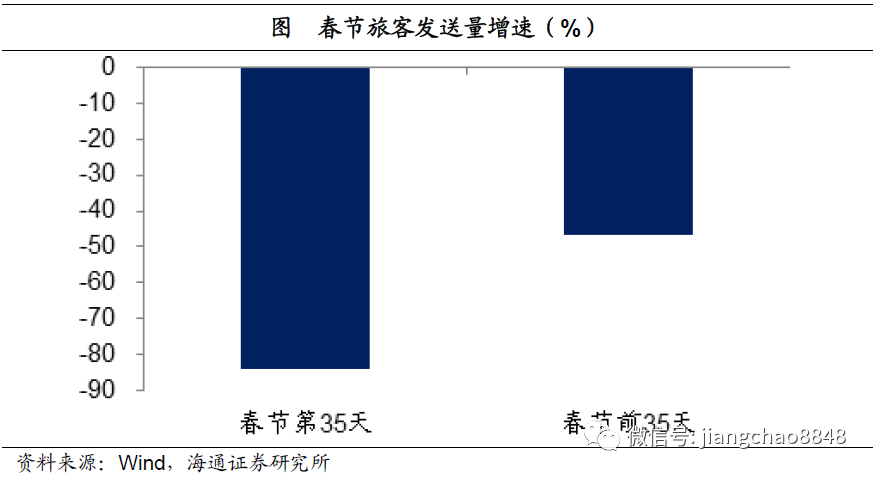

在今年春运的前35天,交通运输部公布的全国旅客发送量同比下降了46.6%,其中2月13日与去年春节后同期相比降幅高达83.8%。

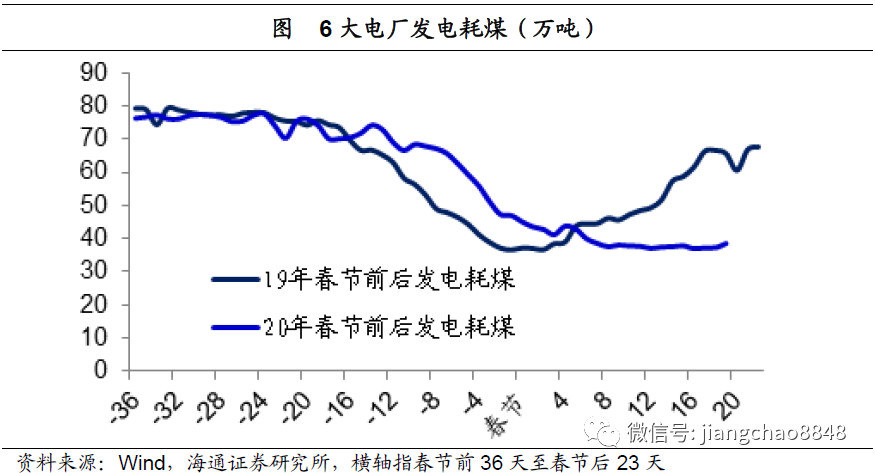

而在春节结束之后,各地普遍延期复工,到目前为止复工的进度也不理想。 从6大电厂发电日耗来看,在2月10日-14日这一周维持在37.5万吨左右,而去年节后同期约为64万吨,同比降幅超过40%。

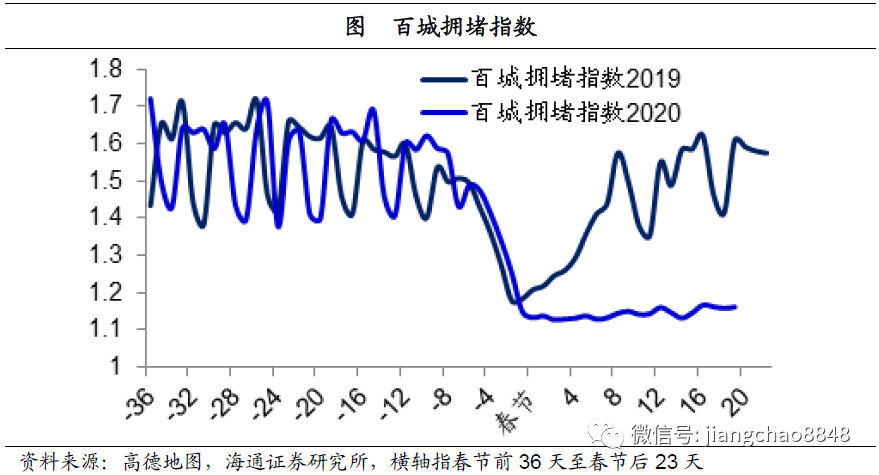

从高德地图的百城拥堵指数来看,在过去的一周平均为1.16,比去年节后同期下降约25%。

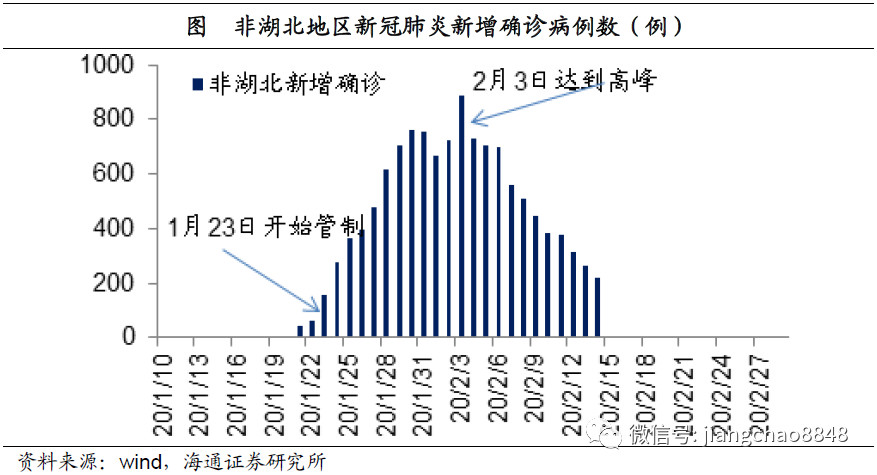

而从百度迁徙指数来看,今年春节以后上海、广州等地人口迁入规模只相当于去年同期的30%左右,也意味着复工进展较弱。 由此可见,今年1季度的经济增速显著下行是大概率事件。 而好消息是,疫情拐点的曙光已经出现。 到2月14日为止,全国非湖北地区新冠肺炎确诊病例数量已经连续11天下降,2月14日全国30个省合计新增221例,比2月3日最高的890例大幅下降,如果这个趋势得以延续,在2月下旬全国非湖北地区有望逐步解除交通管制,恢复正常的经济秩序。

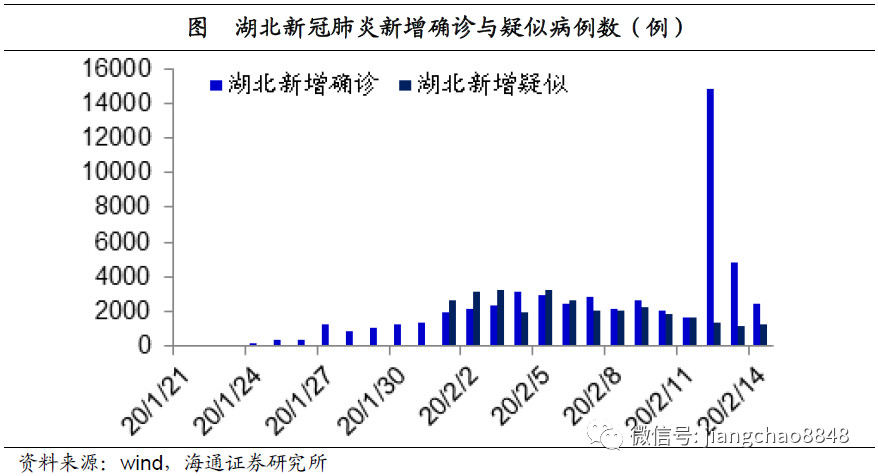

而湖北地区在放宽确诊标准、大规模接受临床诊断病例之后,13日起其新增疑似和确诊病例数大幅下降,意味着病患得到了有效的收治,疫情并没有进一步扩散。

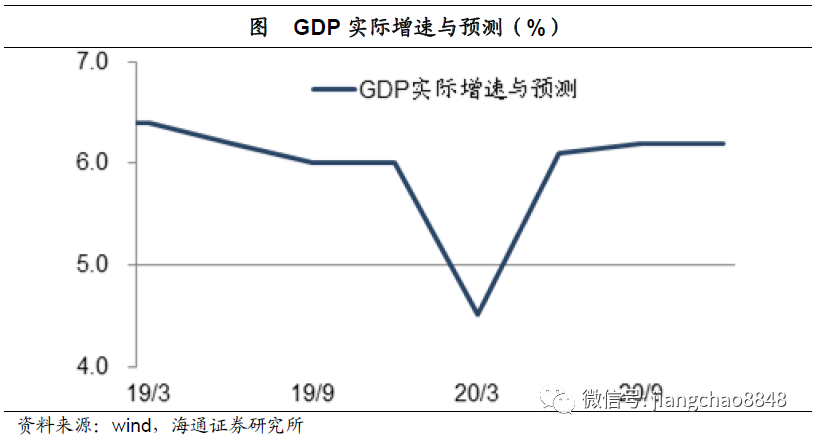

目前看来,疫情对中国经济的影响主要体现在1月下旬和2月份,3月份以后的经济有望逐步恢复,而2季度的中国经济增速有望恢复到此前的6%左右。

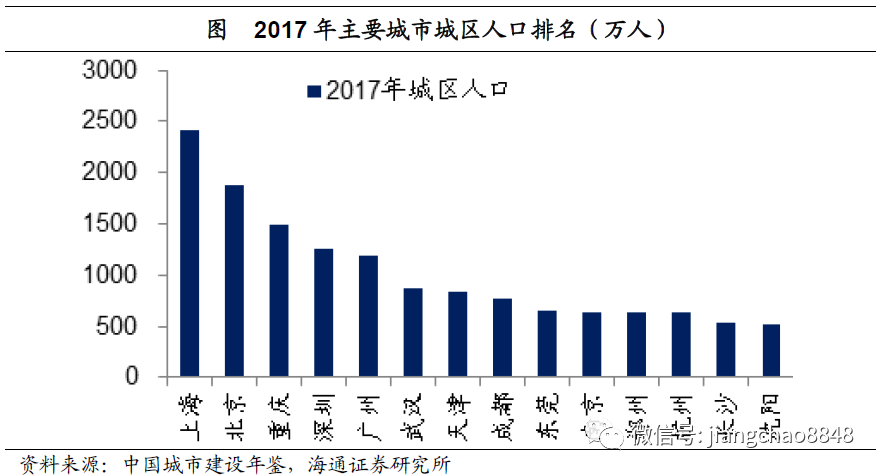

展望未来,疫情终将过去,而疫情对经济的短期影响也会逐渐消失。真正值得我们思考的是疫情的长期影响,到底哪些行为与生活方式、哪些政策会发生长期趋势性的改变? 01 都市圈取代大城市化 首先,城市化的模式或许会发生变化。 过去,中国的城市化是“摊大饼”的模式,人口从农村和乡镇向大中型城市集中,尤其是向大城市集中,大城市的规模越来越大。 截止2017年,中国共有5座城市的城区人口超过1000万,另外有9座城市的城区人口位于500万-1000万之间。

而在2000年的时候,中国只有上海一座城市的城区人口超过1000万,4座城市的城区人口位于500-1000万之间。

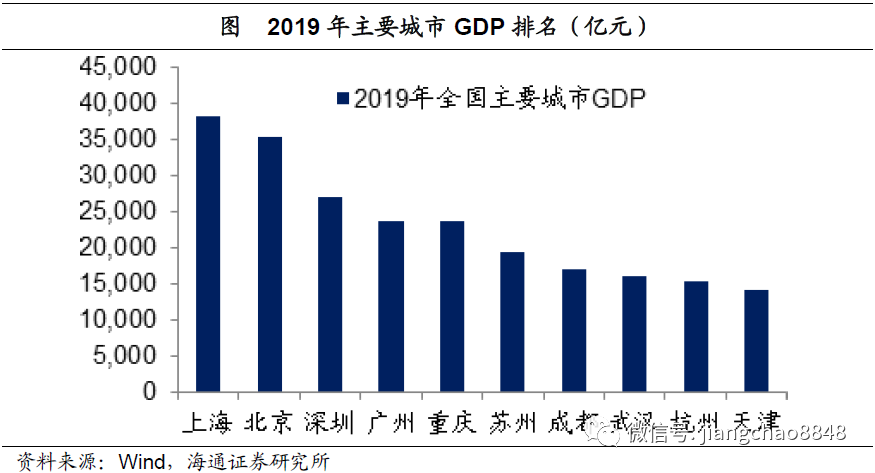

人口向大城市集中,有利于实现规模经济、提高生产效率,有助于经济的发展。上海、北京、重庆、深圳、广州这5座城市的城区人口最多,它们同时也是中国城市GDP排名的前5名。 但是通过新型肺炎疫情,也暴露出大城市的一个软肋,就是抗风险能力比较低。当经济和社会发展依赖于少数核心城市的时候,一旦某个核心城市受到类似新冠疫情等突发事件的冲击,风险就容易扩散,从而形成系统性风险。 以这一次疫情发源地的武汉为例,其常住人口1100多万,其中城区人口约为869万(2017年数据),城区人口数量排名全国第六,同时武汉市的GDP也高居全国城市的第8名。

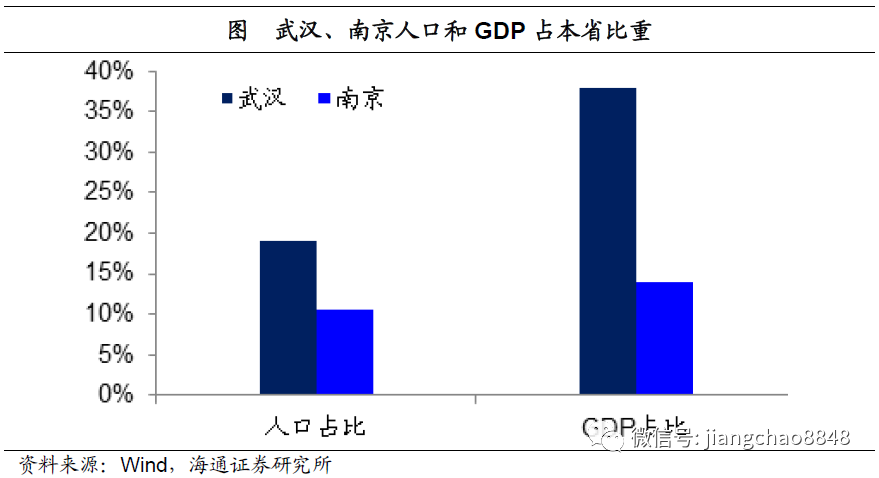

而在湖北省,武汉市又占有极其重要的地位。虽然武汉市的常住人口只占湖北省的19%,但是其GDP占据了湖北省的38%,这就使得湖北其他地区对于武汉极度依赖。百度迁徙的数据显示,在正常时期,武汉人口迁入来源的前10名全部来自于省内的其他城市。

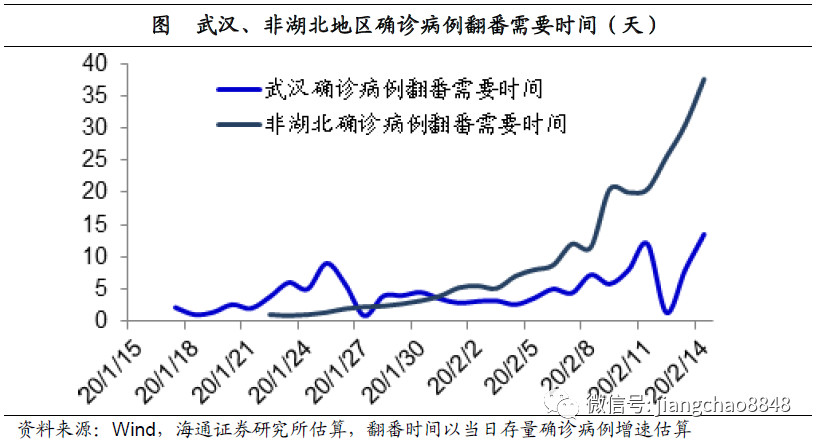

人口众多加上经济的重要地位,武汉的交通也极其发达。在20年1月初,其日均公共交通超过800万人次,而日均跨城人口超过70万人次。 而这一次武汉的疫情之所以扩散的如此之快,其实就与发达的交通有关。以武汉1100万常住人口加上300万短期流动人口,其管理人口超过1400万,相当于每人每2天乘坐一次公共交通,每20天进出城一次。 如果假设感染者每一次出门传染1个二代患者,那么每隔两天市内感染者数量会翻一倍,20天以后市外感染者的数量就会和武汉市一样多。这其实就是这一次疫情发生初期的实际情况,从1月15日到1月21日,武汉的感染者数量每隔两天翻一倍。武汉的疫情是在19年12月爆发,而在1月下旬全国其他地区开始批量出现感染者。

试想一下,如果武汉的经济和交通没有那么发达,或许这一次的疫情传播就不会这么快了。反过来说,我们其实不能让经济发展依赖于少数城市,而应该让城市发展更加均衡。 在援助武汉的过程中,江苏省的表现特别引人注目,大家喊出了“散装江苏”的口号,原因在于江苏省的经济发展非常均衡,南京虽然是省会,但是苏州的经济规模比南京还要大,这也使得江苏的经济更有韧性。

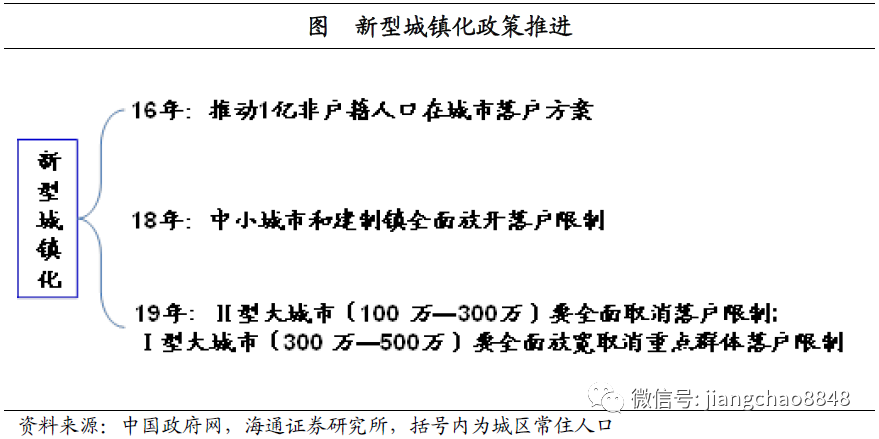

在2016年,政府提出了“新型城镇化”的口号,其核心是以人为本的城市化,而主要的政策就是放开户籍政策,让所有居民都能共享城市的美好生活。 我们发现,政府对不同城市的户籍管理其实是有松有紧。对于中小城市,政府已经宣布在城区人口低于500万的城市全面或者部分放开落户的限制。而对于大城市,尤其城区人口超过500万的城市依然在严控落户。这意味着未来大城市的发展其实会受到约束,而中小城市的发展会受到鼓励。

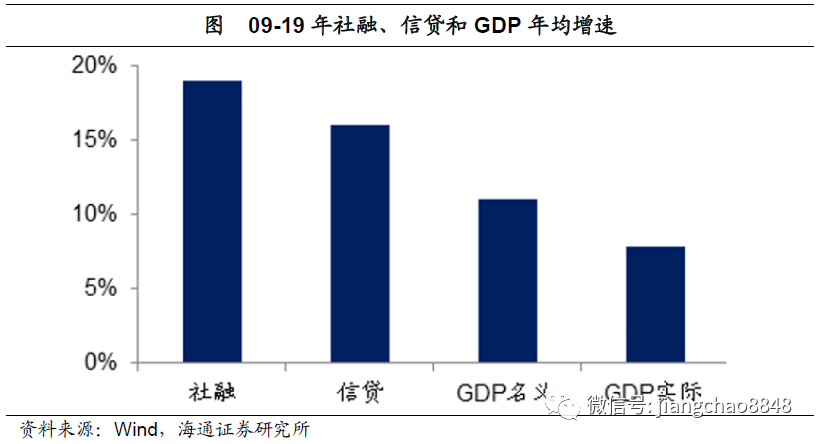

而在大城市和中小城市之间会产生一个交集,也就是大城市周边的都市圈,这些中小城市一方面可以参与大城市的经济循环,同时又有户籍放开的红利,其实有望在未来迎来持续的发展。 因而未来中国城市发展的前景未必是大城市进一步变大,而可能是都市圈的大发展。 02 适度储蓄取代过度举债 在09年之后,中国经济发展的一个重要特征是债务增速高企。 从09年到19年,中国的年均社融余额增速为19%,贷款增速为16%,均远超过同期7.8%的GDP增速和11%的GDP名义增速,使得经济整体的债务率持续上升。

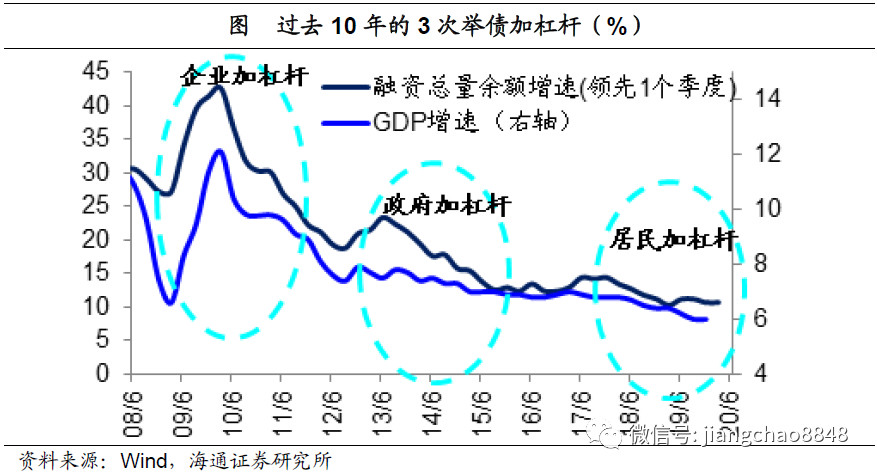

其中最早开始举债的是中国的企业部门,09年中国企业部门总融资增速高达36%。随后在12、13年,政府部门通过融资平台举借了大量隐性债务。而在16年之后,则是居民部门接力举债。

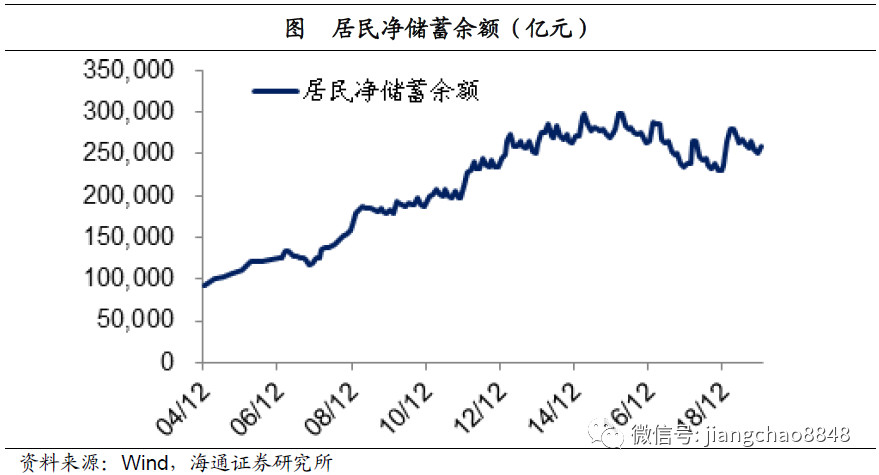

从16年到19年,中国居民部门的贷款年均增速高达20%,远超同期13%的贷款平均增速,尤其是居民的总存款扣减总贷款之后的净储蓄余额在16年以后出现了持续下降。

过去企业和居民部门可以大力举债,有两个有利环境。一是中国经济整体的债务率比较低,在08年时中国经济整体债务只相当于GDP的130%。二是中国经济保持高增长,因而企业和居民的收入预期稳定,可以通过收入来偿债。 但是当前中国经济整体的债务率已经比08年翻番,达到了250%,这意味着进一步举债的空间十分有限。而中国经济增速也从高增长转入了5-6%左右的中速增长区域,企业和居民的收入增速预期下滑,意味着偿债能力也在下降。

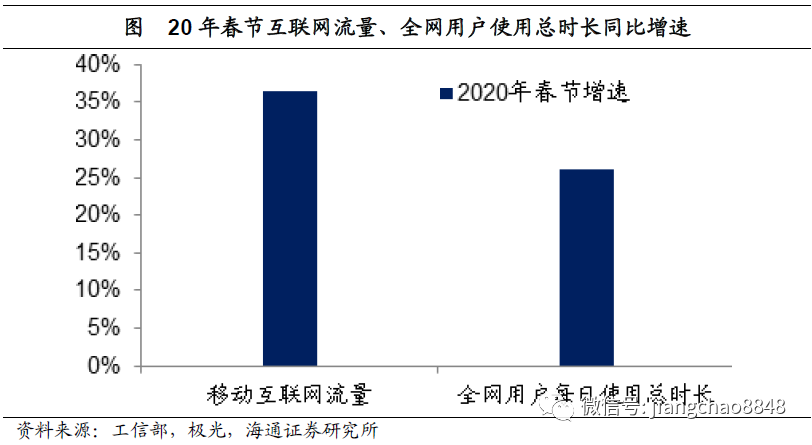

尤其是经过新冠疫情之后,很多人发现假期延长了,但是由于交通管制的原因,很多企业没法及时开工,因而假期的收入预期是大幅下滑的。然而债务是永恒存在的,无论是企业的贷款还是居民的房贷,都要按时偿还本息,因而如果举债过度的话,短期偿债的压力会大幅上升。 因此,从长期来看,过度举债的行为模式可能会发生巨大的变化,而量入为出的传统模式可能会逐渐回归,居民的净储蓄或有望重新回升。 03 新经济取代旧经济 在03年非典之后,中国的电商开始崛起,淘宝、京东等迎来了大发展。 而这一次的新冠疫情期间,新经济又一次迎来了高光时刻。 史上最长春节,加上居家限足,导致移动互联网的使用激增。工信部的数据显示,今年春节期间,移动互联网流量消费了271.6万TB,同比增长36.4%,除夕和初一两天的移动数据流量消费分别同比增长42.1%和40.8%。而极光报告显示,2020年春节,全网用户App总使用时长较2019年春节增长了26%。此外,Questmobile数据显示,从 1 月 23 日开始,全网用户每日使用总时长节节攀升,从原来的 50 亿小时,一路飙涨到除夕的57. 6 亿小时,到2月3日升至61.1亿小时。

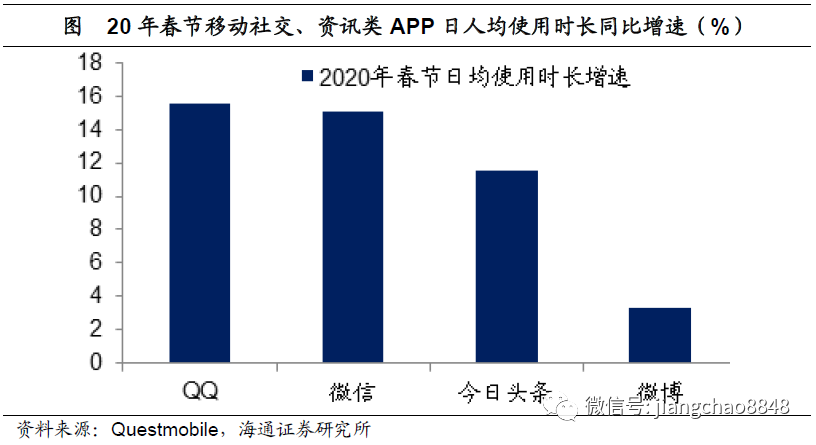

其中,移动社交、新闻资讯、医疗服务、短视频和在线视频、手机游戏、生鲜电商、在线教育等行业都获得了长足的发展。 由于网络拜年、获取疫情信息的需求激增,移动社交类、新闻资讯类APP的使用时长相比往年大幅上升。今年春节期间,微信和QQ的日人均使用时长比去年春节上升了15%,今日头条的日人均使用时长增长了11.5%。

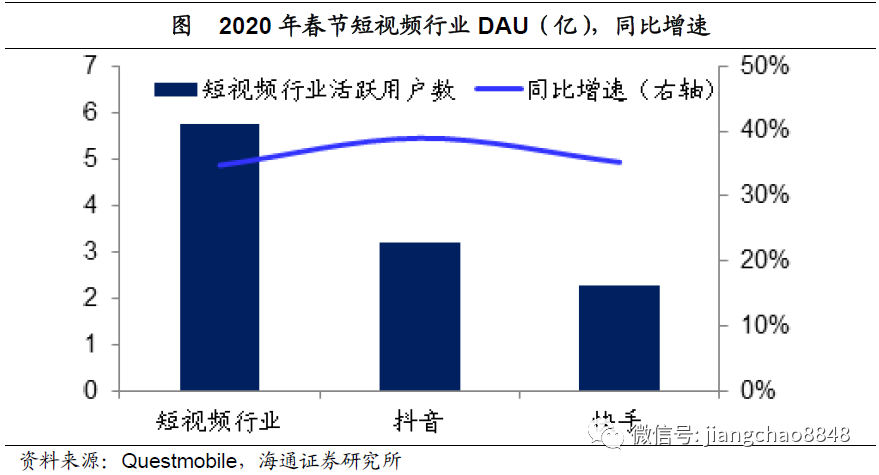

为了查询疫情、学习防疫知识,丁香医生、平安好医生等APP的用户迅速增长。平安好医生董事长兼CEO王涛在线上发布会上披露,疫情期间,平安好医生平台累计访问人次达11.1亿,APP新注册用户量增长10倍,APP新增用户日均问诊量是平时的9倍。 短视频、在线视频成为大家春节娱乐的主要方式。其中抖音和快手的日均活跃用户数量比去年春节上升了35%以上。而由于《囧妈》上线以后,用户可以在字节跳动旗下的短视频平台免费观看,西瓜视频和火山小视频的使用时长也明显上升。而爱奇艺、腾讯视频、芒果TV和哔哩哔哩等在线视频龙头的日人均使用时间也比去年同期明显上升。

在疫情和长假的影响下,手机游戏行业也迎来了爆发式增长,王者荣耀的日人均使用时长比去年同期增长75%,和平精英也增长了25%。

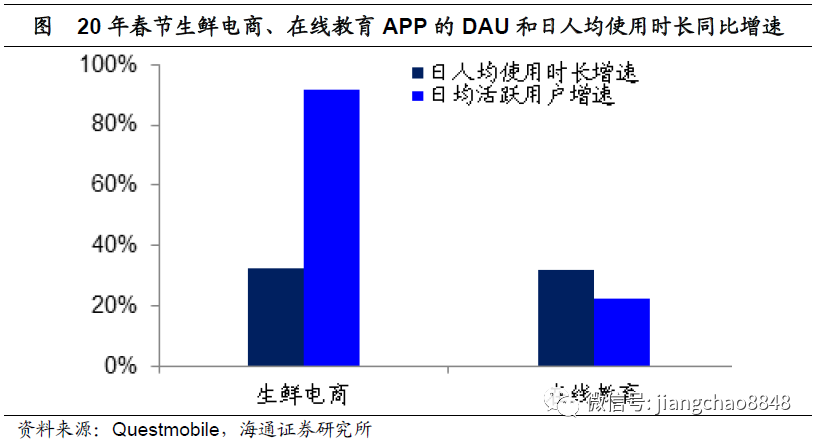

为了抗击疫情,大家减少出门,因而生鲜电商成为很多人买菜的首选,盒马、叮咚买菜、每日优鲜、京东到家等APP的用户规模比去年增长了一倍以上。 由于疫情的原因,线下学习班纷纷停课,线上教育的获客成本大幅下降,学而思网校、猿辅导、作业帮等学习平台的用户量和用户时长均大幅增长。

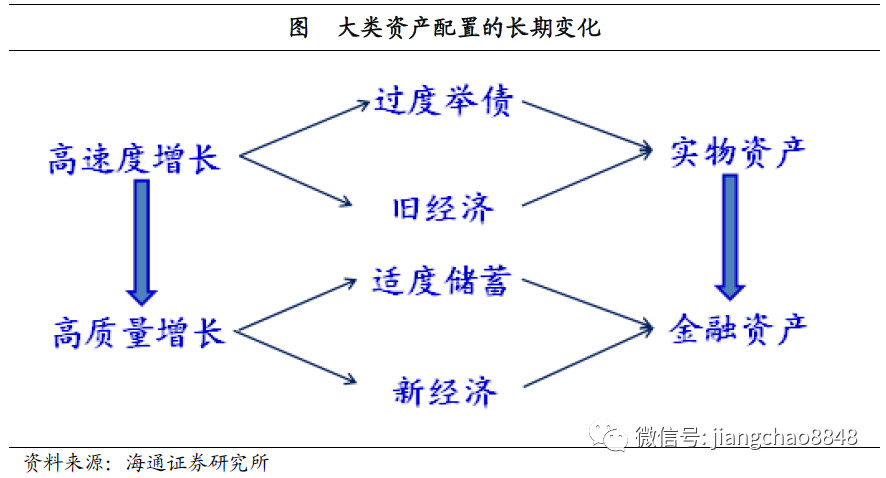

因此,这一次的新冠疫情期间,一面是传统经济受到冲击,餐饮、旅游等行业收入大幅下滑,另一面则是新经济的蓬勃发展。新经济取代旧经济的趋势其实在过去一直都在,而疫情的出现只是强化了这一趋势。 04 金融资产取代实物资产 我们认为,还有一个趋势是金融资产对实物资产的取代。 在疫情期间,由于居家限足,房地产交易几乎完全冻结,房价短期难以上涨。而金融资产并不受场地的限制,今年以来不仅债市大涨,股市也非常活跃。 在过去10年,实物资产尤其房地产是中国资产配置的最大赢家,而这一背后有两个重要的动力推动,一是城市化,二是举债加杠杆。 但未来这两大动力都发生了变化。首先是城市化的内涵从大城市化向都市圈转变,这意味着一二线城市大涨进而带动三四五线城市房价上涨的故事或将生变。如果城区人口500万以上的大城市落户严格受限,而城区人口500万以下的中小城市落户放开,那么在大城市周边的中小城市或将迎来人口的持续流入,而房价或从全面上涨转入结构性行情。 而在经过疫情的考验之后,未来居民举债的行为会更加谨慎。随着居民举债增速的下滑,地产销量将面临巨大的挑战,未来货币增速的下降也难以支撑房价的全面上涨。 与此同时,我们认为金融资产将迎来趋势性的机会。 首先,随着新经济对旧经济的取代,金融资产将显著受益。 旧经济多为线下有形资产,理论上要使用土地资源,从而产生租金,因而旧经济的发展会提高租金,进而提升房地产的价值。但是新经济多为线上无形资产,理论上不需要使用太多土地资源,也不会产生太多租金,对房地产价值的提升有限。 而新经济的主要体现方式是金融资产,尤其是股权资产。例如淘宝的母公司阿里巴巴同时在美股、港股上市,而微信和QQ的母公司腾讯在港股上市。因而新经济的发展会提升金融资产的价值。 其次,居民从过度举债转向适度储蓄,也对金融资产有利。 过去居民持续大量举债,而居民债务的主要流向是房地产市场,因而过度举债有利于房价上涨。而未来如果居民减少举债,增加储蓄,其实就会增加对稳定收益类投资的需求,例如银行理财、货币和债券基金等,而这些产品的投向也主要是金融资产。 综合来看,我们认为虽然疫情的短期冲击比较大,但是疫情拐点的曙光已经出现,因而疫情的短期影响是有限的。而不可忽视的是疫情的长期影响,未来大城市的发展或将受限,而都市圈有望蓬勃发展,新经济将继续取代旧经济,居民或将减少举债增加储蓄,而金融资产或将优于实物资产。

责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]