聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 开关一:再融资新规 2月14日晚,证监会就上市公司再融资发布了多项新规。说是新规,但这并不是它第一次提出,去年11月证监会就会新规进行公开征求意见了,这次只不过是实锤了而已。 所谓“再”融资,就是指不是第一次,这是相对于IPO来说的。在某个市场上第一次公开发行股票进行融资,我们叫做IPO,我们平时打新股打的也就是各家公司IPO的新股。 而再融资则是在上市之后,在原有股票的基础上,新发行股票进行融资。这里面又分两种: 面向所有股东的叫【公开发行】,也就是我们常说的【配股】。 面向特定股东的叫【非公开发行】,也就是我们常说的【定增】或者【定向增发】。 这次的新规对定增的修订更大一些,具体相对于旧规的改变我直接放天风证券的对比图,然后我们一个个来解释:

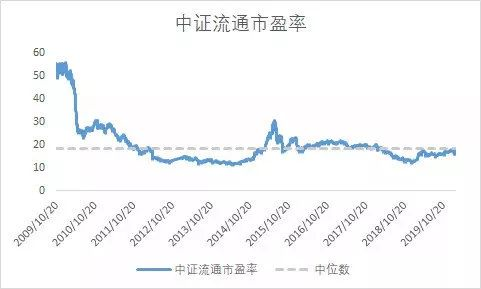

前三条主要是放宽创业板公司的发行条件,让盈利和财务质量更差创业板公司也可以增发新股。以及不再要求把上一次再融资的钱用完就可以发起新的再融资。 重点是看接下来四条以及最后一条,关于定增的四条改动。定价基准日可以为董事会决议日和股东大会决议日,而不在单单只能是发行日。 意思就是可以把决定发行价格的日子提到很早,这样上市公司和机构就可以联合,在定价公布后到新股上市的这段时间里,发布利好,把股价炒高,然后上市后就可以溢价套现。 然后再结合接下来的三条和最后一条:允许发行价相对于当前股价折价更多,上市后解禁期缩短一半且可以随便减持、让更多的机构可以参与这个游戏、定增的股票规模可以更大。 简单概括就是:上市公司和机构们,大家一起来炒短线吧。给你们更大的套利空间、开更多绿灯哦。 再融资限制的放宽对于股市中短期的推动作用是很明显的: 1)可以吸引更多的机构增量资金入市; 2)通过定增上市公司可以通过花钱并购,购买很多资产来瞬间增厚上市公司的盈利,从而推高股价; 3)因为有短期套利需求,上市公司更有动力释放利好,同时在用定增获得的资金投项目或者并购时,会更有动力投那些有想象力的项目或者公司(说白了就是让自己有更多“概念”)。 4)因为以上三点,市场短期赚钱效应会比较好,吸引更多资金入市,推高估值,从而推高股价。 2014~2015的牛市中,我们可以看到大量定增的案例涌现,它们对催生和推动这轮牛市起到了非常重要的作用。 当然这也会埋下上市胡乱并购、随意摊薄小股东权益、只注重短期利益和机构一起割小股东韭菜等隐患。 这也是我们在2015年牛市泡沫破裂后这几年,看到很多商誉暴雷、财务造假甚至像乐视这样直接坑死所有股东这类的事情的原因,很多都是当时埋下的伏笔。 很多同学可能会感到担心,甚至会破口大骂,以及说我怎么能把这解读为利好。但其实“控风险”和“求发展”是金融监管中根本性的矛盾,二者不可兼得,所以金融监管永远是在“松”和“紧”之间轮动,太松了紧一点,太紧了松一点,这是永恒的规律。 我们要明白这个道理,并且适应它,而不是无脑喷。放到再融资新规这个例子里,中短期确实能给市场带来增量资金和赚钱效应,催生牛市的到来,毕竟没有投机,就没有牛市。 这是第一个开关。 开关二:资管新规过渡期或延长 2月7日上午举行的国务院新闻发布会上,央行和银保监会正就是否延长资管新规过渡期做技术性评估,延长过渡期的可能性是有的,很快将会对外公布。 看样子资管新规过渡期很有可能延长。 什么是资管新规呢?其实就是限制银行表外资产的一个规定,本质上打压的是影子银行。 所谓【影子银行】,就是表面上不是银行,但实际上干着银行的活的机构。影子银行,是监管部门对银行的限制和银行天生的逐利本性之间博弈的产物。 为了管控金融风险,监管部门对商业银行是有严格的限制的,你只能放贷,而且必须放给比较可靠的大客户,而不可以做投资。 这叫防止混业经营。简单来说就是你银行只能干银行干的事。因为混业经营很容易让整个金融业之间的勾连特别紧密,从而催生巨大的风险。 但银行面对各种高收益的行业怎能忍得住诱惑,它也像投资房地产,投资股市呀(什么收益高就想投什么)。 于是就有一些能拿到贷款的机构,一般都是信托、券商、基金公司、大型国企,它们在拿到贷款之后,就帮着银行把这些钱投到那些赚钱的地方,或者贷款给一些信用资质较差的中小企业。然后从中收取一定的费用。 这些机构就是影子银行。它们充当了银行放水的通道。 而资管新规原本就是为了清理这些通道的。 在这次发布会上,央妈还说了LPR利率大概率下行,加上之前1.7万亿的逆回购放水,以及未来很有可能的降息降准以及一大堆MLF、SLF等各种英文名字的放水操作。 这些水都需要通道,才能流到经济的各个角落,包括会直接间接流入股市。 这是第二个开关。 开关三:股债利率比 有没有牛市一个很重要的因素就是市场整体的估值。 估值在低位,发动牛市的概率就大。道理也很简单,便宜的东西大家才愿意买嘛,才有增量资金入市。 那目前市场的估值水平如何呢?代表全A股的中证流通指数,目前的市盈率为17倍。而其过去10年市盈率的中位数为18.4倍,当前估值低于历史中位数,处于合理偏低的位置。

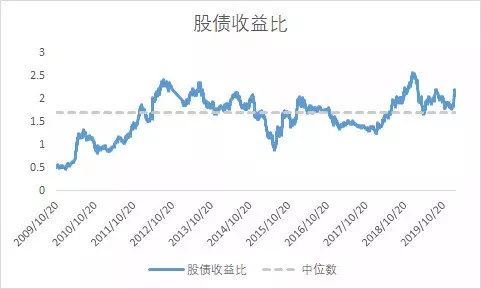

数据来源:choice 但单单看股市自身的估值还是略显片面,我们还要看它相比债券的估值是否便宜。就像看猪肉是否便宜,对比鸡肉价格更有说服力。 我们用十年期国债到期收益率作为债市的估值,用中证流通指数的盈利收益率(市盈率的倒数)作为A股估值与其对比。简单说就是把股票看作一个特殊的债券,假设每年盈利不变的情况下的收益,然后用于和债券收益率做对比。 股债收益比越高说明股市相对债市更有吸引力。 目前的中证流通盈利收益率为5.9%,十年期国债到期收益率为2.8%,股债收益比为2.1,相比过去10年中位数1.7,股市相对债市属于非常有吸引力的低估区间:

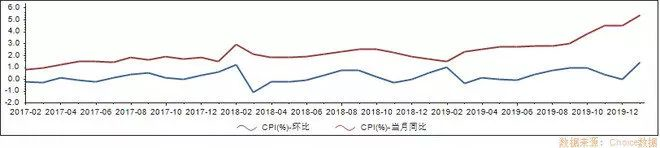

数据来源:choice 股票和债券作为两个资产大类,存在着“跷跷板”效应,因为做大类配置的资金会根据收益率在大类资产间进行平衡。而目前股市相对债市的吸引力,将使很多这样的资金入场。比如我们看到的北上资金就是这样一种风格的资金。 要知道,目前的CPI,也就是居民消费价格指数,1月同比上涨达到5.4%,环比达到4.4%。 CPI是用来衡量通货膨胀的指标,物价上涨如此之快,债券如此低的收益率显然无法跑赢通胀。

考虑到之后的降息降准,债券收益率进一步降低,只有股权和房子才能抵御通胀,防止我们手中的钱贬值,而买房的门槛又如此之高。这又会进一步加速资金流入股市。 这是第三个开关。 说完了开关,再来说说为什么说是结构性牛市。可以看出,这些开关的共性就是水多了。水流入实体经济、流入股市,从而推动股价的上涨。 但经历过之前的4万亿和去杠杆,现在放水已经不像之前那样大水漫灌了,而是相对精确的浇灌。 比如资管新规也只是过渡期延长,并不是取消。 钱也不会无脑流向所有企业,更多地是流向5G、新能源为代表的新一波浪潮下的企业。包括半导体、消费电子等等。而未必是传统上认为的一放水就是大搞地产+基建的模式。 再说到股市,经过这几年的“港股化”,市场逐步走向成熟,增量资金入市也更多是流向那些代表未来趋势的消费升级、5G、新能源这些产业里的公司。同时一些低估的价值股也会受到青睐。 大概率不是那种鸡犬升天,垃圾股全都能暴涨的模式了。 说到这里我不禁想说,我们正处于一波新浪潮的起点,以5G为代表的产业升级浪潮、人均GDP达到10000美元后的消费升级浪潮、金融逐渐开放成熟的资本化浪潮正同步赶来。 未来A股会出更多的好公司,而居民的储蓄和新增的收入也会因为大类资产配置的需求不断入市。 科技+消费+金融三者叠加的浪潮必然会催生一波波澜壮阔的牛市。 如果错过了这波中国崛起的浪潮,将是你一生中最大的战略失误。 别因为眼下的一点短期扰动而失去信心,错过整个未来。 祝我们在潮头相遇。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]