聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 业绩接连巨亏,股价一落千丈的全通教育要易主了。 三个月内两次受让控制权 2月27日,全通教育发布公告称,公司实控人陈炽昌、林小雅及其一致行动人全鼎资本、峰汇资本已与蓝海国投、东投集团签署了《股份转让框架协议》,拟通过股份转让和表决权委托的形式,转让其持有的占公司总股本6.8911%的股份,以及不超过总股本16.6089%的表决权委托给投资方,以使得投资方取得公司的控制权。后续若转让方有意继续将所持有的公司股份转让给投资方,股份转让比例累计将不超过公司总股本的18.50%。

据公告显示,现在签订的只是框架协议,正式股权转让协议计划于4月底前签订。为了表达交易诚意,投资方在《股份转让框架协议》签署后需要在5日内交5000万元作为诚意金。目前,本次股权转让的价格尚未最终确定。 值得注意的是,在上述投资方中,蓝海国投是A股上市公司中文传媒的全资子公司,而中文传媒的实际控人为江西省人民政府,大股东为江西省出版集团公司。这已经是全通教育近三个月来第二次受让控制权给国资。 上一次就发生在2019年12月。在全通教育收购吴晓波旗下公司重组案失败后,陈炽昌曾寻求中山国资纾困,将其与全鼎资本的部分股权转让给广东中山当地国企中山市交通发展集团有限公司,前者持股比例分别降至18.28%和5.64%,中山市交通发展集团有限公司则跃升为全通教育第二大股东,持股9.18%。

上市后开启“买买买”模式 全通教育以基础教育学段家校互动服务起步,业务逐渐发展至涵盖基础教育、家庭教育、教师继续教育以及职业教育等诸多领域。2014年1月,全通教育成功登陆创业板。凭借“中国教育第一股”的头衔,外加“互联网教育”的加持,全通教育受到资金的热捧,风光无限。 上市后,全通教育便开启了“买买买”模式,仅在2015年就新增并购子公司8家,合并报表范围内的子公司由上年的4家增至13家。到2018年末,全通教育的子孙公司已经多达46家。由于并购频繁,全通教育还多次遭深交所问询。 不过,不可否认的是,并购的效果立竿见影。2015年公司营收增速超过120%,归母净利润达到9360万元,同比增长108.56%。期间公司股价最高达到467.57元/股,一度成为A股历史上少数股价超越过贵州茅台的“股王”之一;2016年,公司归母净利润再度微增,突破亿元;2017年,公司营收达到创纪录的10.31亿元,是2015年的两倍有余。

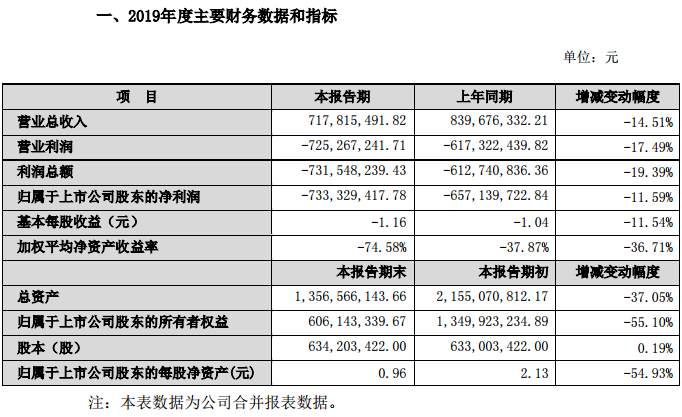

疯狂并购下的“后遗症” 然而,疯狂的并购过后,却是持续的“后遗症”。曾经的并购案例,慢慢成为了地雷,一个个爆了。从2018年起,全通教育就开始不断计提商誉减值。2018年,全通教育大范围计提商誉减值,仅继教集团一家子公司就计提商誉6.09亿元,另还有上海闻曦等5家子公司分别计提400万-2800万不等的商誉减值。这直接导致公司当年归母净利润由盈转亏,巨亏6.57亿元,同比下滑1091.29%。 2019年,公司亏损趋势继续扩大。据公司日前发布的2019年业绩快报显示,2019年全通教育预计实现营收7.18亿元,同比下滑14.51%;净亏损7.33亿元,同比扩大11.59%。对于2019年出现的巨幅亏损,全通教育表示主要是以商誉减值为主的资产减值损失所致。初步估算并购子公司商誉减值金额为6.15亿元,联营企业长期股权投资减值金额为0.3亿元。 连续两年业绩亏损,使得全通教育在承受业绩压力的同时,还将面临退市的风险。

没有了业绩的支撑,全通教育的股价开始一路阴跌。如今,这只曾被誉为“股王”的个股,股价只剩7.52元/股,市值也只有当年的零头。近期受疫情影响,“宅经济”大放异彩,在线教育、在线办公等板块迎来风口期。由于涉及在线教育业务,全通教育股价同样大涨,在2月3日-2月7日期间公司股价涨幅达56.23%,年后至今累计涨幅为33.81%。不过,由于缺乏基本面支撑,全通教育恐怕难以凭借此次“东风”实现翻盘。

大股东、高管减持套现毫不手软 公司股价不断下行,全通教育的早期投资人、董监高以及实控人却通过减持公司股票,赚的盆满钵满。 资料显示,2011年,全通教育引入广东中小企业股权投资基金公司、北京中泽嘉盟投资中心(有限合伙)两家外部股东,分别出资3000万元和2000万元。上市后,上述两家公司分别成为全通教育的第三和第四大股东。一年解禁期过后,两家公司就开始顶格减持,到2016年4月,清仓所有全通教育股份。其中,中小企业套现11.69亿元、中泽嘉盟套现12亿元。 公司监事王海芳持有上市后2.99%股份,为第七大股东。2015年8月从公司离职,其持股数降至1.89%。 公司董事、前十大股东万坚军、汪凌在持股解禁后连续顶格减持,两人分别套现1631万元和5100万元。2018年5月,两人同时从公司辞职,不再披露减持情况。 公司实控人陈炽昌、林小雅夫妇,为了套现更是不惜铤而走险隐瞒代持,受到监管部门处罚。2017年2月至2019年12月,陈炽昌和其一致行动人通过大宗交易和协议转让,共计套现8.9亿元。 “卖身”或成最好选择 尽管曾备受追捧,但一直以来,全通教育的成长性以及业务的持续增长能力都饱受市场质疑。近两年的爆雷事件,似乎也验证了外界对它的质疑。如今,全通教育的市值已经较高点跌去90%。 公司实控人陈炽昌也深陷股份质押危机,目前,其质押股份已经达到1.16亿股,占其所持股份的76.09%,占公司总股本的18.28%。据悉,陈炽昌有多笔股权质押将在今年4月至7月间到期,其中不少是在2017年质押并于2019年到期后再次办理延期质押的股份。质押后至今全通教育跌逾30%,存在爆仓的风险。所以,对现在的全通教育来说,“卖身”或许已经成为最好的选择。 七禾研究中心综合整理自网络 七禾网研究中心合作、咨询电话:0571-88212938

更多精彩文章,请关注七禾网公众号! 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]