聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 疫情以来,很多人都很关心的一个问题是——在这个充满不确定性和不连续的世界中,我们应该如何调整自己,应对挑战?今天分享的这篇文章,分析了在当下这个危机时刻最该做的两件事: 1、别出局。 活着比什么都强。 要赚钱,你首先得活得长。 2、别旁观。 不要浪费了你遭遇的危机。 参与其中,为未来下注,但不是简单抄底。 文章很长,但值得一看。以下: 上部分:别出局 我来邀你玩儿一个扔硬币游戏: 假如你扔到正面,我给你100块钱; 假如你扔到反面,你输给我50块。 你一看,这个游戏有利可图,就接受了我的邀请。而且,你的运气很好,扔到了正面,赚到了我的100块。 请问:你参与这个游戏赚了多少钱? 慢,这不是废话吗?你心里想。你已经真金白银地拿走了100块,难道不就是赚了100块吗? 不对。 在我这种“概率主义者”看来,你只赚到了25块。 为什么呢?分析如下: a、当你扔出硬币的时候,未来有两种可能性,一种可能是正面,一种可能是反面。 b、我们用平行宇宙来打比方,那一刻,你的未来分叉为两个宇宙: 在宇宙A里,“A你”赚了100块; 在宇宙B里,“B你”亏了50块。 c、我问这次交易你赚了多少钱,应该是“A你”和“B你”一共赚了多少。 d、所以,应该是100减50,然后两个你对半分,是25块。 你要对“别的平行宇宙里的你自己”负责任。 聪明如你一定会笑: 嘿,你是想教小朋友这么简单的”期望值“计算吗? 不,我要说的不是期望值,而是”遍历性“。 遍历(ergodic),字面的意思,就是“各态历经”。 什么是”遍历性“? “遍历性”是指统计结果在时间和空间上的统一性,表现为时间均值等于空间均值。 例如要得出一个城市A、B两座公园哪一个更受欢迎,有两种办法: 第一种办法。在一定的时间段考察两个公园(在空间上考察)的人数,人数多的为更受欢迎公园; 第二种办法。随机选择一名市民,跟踪足够长的时间(在时间上考察)来统计他去两个公园的次数,去得多的为更受欢迎公园。 如果这两个结果始终一致,则表现为遍历性。 这个概念最早来自统计力学。 统计力学运用的是经典力学和量子力学的原理。 一个粒子运动,可以按照牛顿力学方法,计算它的运动速度、轨迹等。 但如果是大量的粒子,就很难计算,只能用统计方法计算,即概率论的方法计算。 物理学家玻尔兹曼和吉布斯假设一个密闭容器,里面有气体分子在运动,他们不断的相互碰撞,并和容器壁碰撞,每碰撞一次,它们的运动状态就改变一次。 如果气体分子足够多,碰撞的时间足够长,那么这个密闭容器中的每一点都会被气体分子经过。 如果你是个打过桌球的男生,一定有过这样的怪念头:“假如球可以无限运动下去,一定可以进洞。于是你就使劲地胡乱捅了一杆,结果……你的白球进洞了。” 回到科学。一个单独的气体分子,随着时间的流逝,也会造访容器中的每一点,物理学家们就可以通过使用一群气体分子的平均特性,来预测单个气体分子的特性了。 所以,遍历性的学术性解释是统计结果在时间和空间上的统一性,表现为时间均值等于空间均值。 ”遍历性“在塔勒布的哲学世界里,是个核心词汇。 对于这个很难解释的词汇,他举了个例子。 (以下摘自《非对称风险》一书) 第一种情况:100个人带着总共100万去赌场玩儿24小时。他们有的人赔钱,有的人赚钱。 我们计算一下回来的人口袋里剩下的钱,就可以计算出他们的总体收益,进而计算出赌场对赔率的定价是否合理。 假设一天玩下来,第28号赌徒爆仓(赔光)了,第29号赌徒会受到影响吗? 不会。 比方说,你根据这个样本可以很容易地计算出其中大约有1%的赌徒会爆仓,如果一直重复这个过程,你会得到与之前相同的比值,即在同一时间段内,平均有1%的赌徒爆仓。 这个叫集合概率。一个人爆仓不会影响另一个人的收益,总体看来全体赌徒的输赢与赌场的赔率一致。 我们可以这么想,这100个人是并联关系,每个人的行为是并行的,挂掉一个,不影响另外99个继续前行。

第二种情况:你表弟带着总共100万,去赌场玩儿100天。 在第28天的时候,你的表弟不幸爆仓了,那么对于他而言,还会有第29天吗? 不会有了,因为他触发了自己的“爆仓点”,在游戏中他已经永久地出局了。 这个叫时间概率。 我们又可以这么想,这100个人是串联关系,每个人的行为是串在一起的,挂掉一个,整条线就断了。

塔勒布对此解释道: 100个赌徒在1天时间里的成功概率,并不适用于你表弟在100天时间里的赌运 。 第一种情形称为集合概率,第二种情形称为时间概率; 第一种情形涉及的是一群人,第二种情形则涉及一个人穿越一系列时间。 由此,塔勒布给出定义: 如果有一个随机过程,其过往的历史概率不能适用于其未来的情景,那么这个随机过程就不具有遍历性。 出现上述情况是因为系统存在一个类似于“叫停”的机制。意思就是出局了。 一旦出局,你就不能回到随机过程中继续游戏了。由于不存在任何可逆性,我们称之为“爆仓”。 这里的核心问题是一旦存在“爆仓”的可能性,那么成本收益分析就变得毫无意义了。 好玩儿的是,这个词语的背后是概率,而概率的概念最早来自赌场。所以最好的和概率有关的例子大多和赌场有关。 更直接一点儿的例子就是俄罗斯轮盘赌游戏: 左轮手枪里只放一个子弹,大家轮流对自己开一枪,每玩儿一轮,至少挂掉一个,然后大家分掉这个倒霉鬼的钱。 表面看起来是有5/6的概率赚到钱,算是大概率吧。 但是如果你无法承受小概率的失败,再大概率的成功也没有意义。 在俄罗斯轮盘赌游戏中,挂掉的那个人,他的爆仓对于他本人而言不是遍历性的。 由于他爆仓出局,导致无法实现时间概率的遍历性。 但对于系统而言是遍历性的。 对于系统而言,有人爆仓出局体现了集合概率的遍历性,所有可能发生的早晚都会发生。 有人会说,现实中谁会去参加俄罗斯轮盘赌游戏呢? 在我看来,那些有庄家控制的投机游戏,连俄罗斯轮盘都不如。 你自己想想我说的是什么吧。 以上种种告诉我们,预防系统因遍历性而产生的极端情况,应该成为我们首要关注的事物: 要防止自己成为系统遍历性的牺牲品。 我是今天才翻了一下塔勒布的《非对称风险》。 假如他知道我创造的“概率权”这个词,一定会很喜欢。 塔勒布在该书语境中所说的遍历性,是指对一群人在同一时间的统计特性(尤其是期望) 和一个人在其全部时间的统计特性一致,集合概率接近于时间概率。 我所创造的“概率权”,是指概率是一个人的权利。人们对这项权利的理解和运用,决定了现实世界中财富的分配。 如果没有遍历性,那么观测到的统计特性就不能应用于某一个交易策略,如果应用的话,就会触发“爆仓”风险(系统内存在着“吸收壁”或“爆仓点”)。 换句话说,如果没有遍历性,统计特性(也就是概率,以及对应的“概率权”)不可持续。 遍历性和概率权,这两个与概率相关的概念结合在一起,告诉了我们在当下这个危机时刻最该做的两件事: 1、别出局。 活着比什么都强。 要赚钱,你首先得活得长。 2、别旁观。 不要浪费了危机。 参与其中,但不是简单抄底。 我们正在经历一场从未遇见过的危机。 无人能够置身事外。 尽管“准确”预测并且“神勇”做空,达利欧的桥水还是在微信群里“被爆仓”了。 达利欧的确爆过仓。那是在1982年,他极其准确地预测到墨西哥债务违约,并买入黄金和国债期货。 但是没想到在美联储的刺激下,股市反而开始了一场大牛市,达利欧赔得精光。 原因有二: 1、他预测到了结果,但没预测到结果的结果; 2、他使用了错误的下注方式,要么全赢,要么全输。 年轻时候的达利欧意气风发,然而,那时的他不懂什么叫“遍历性”。 2016年,物理学家奥利。彼得斯和诺贝尔物理学奖得主默里。盖尔曼写了一篇关于遍历性的论文,里面有个例子: 有个玩硬币的赌博游戏,你投入1元,50%可以得到0.6元,50%可以得到1.5元。 根据期望值计算,一半可能性损失40%,一半可能性盈利50%,算下来数学期望是5%。 用流行的话说,这是大概率赚钱的事情,你可以大胆玩这个游戏。 不过,这个游戏有两种玩儿法,确切说,是有两种不同的下注方式: 方式a:你每次都拿1块钱去玩,假设你有无限多个1块钱,你可以一直玩下去,从长期来看你肯定是赚钱的,平均每把用5%的数学期望算是0.05元。 缺点是太慢,而且你必须有足够多的时间能玩下去。 方式b:拿出自己能拿出的最大的资金,然后投入进去。 后面这种玩儿法,就是所谓的All in。看起来极端,其实很多人都是这么干的,我自己也经历过,谁没年轻(蠢)过啊。 我们来做个简单的计算吧。 你本金一百万,第一把赢,第二把输,第三把再赢,如此持续下去。 直觉上看,100万本金,赢了是赚50万,输了是亏40万,为什么不能玩儿呢? 拿张纸,用中国当前幼儿园小班的数学能力计算一下: 100万✖️(1+50%)✖️(1-40%)✖️(1+50%)(1-40%)…… 一直这么玩儿下去,你会发现,没有几把就没钱了。 这难道不是绝大多数普通人做投资的现实吗? 对比左轮手枪的例子,这个关于“遍历性”的解释,更像一把慢刀子。 韭菜自己被割起来更加无痛,没准儿还觉得是自己被割的时候姿势没摆好,天天继续勤学苦练,把辛辛苦苦的钱接着拿去All in下一个风口。 万维钢讲过一本叫《一个数学家玩转股票市场》的书,作者约翰·保罗士是一位数学家。 估计数学好的聪明人都曾幻想过在股市里搞一搞,保罗士在股市上赔了很多钱,有切肤之痛,于是写了这本书。 书中有道和前面写到的盖尔曼的题目类似的数学题。 这类简单的题实在是太迷惑人了,所以我不厌其烦地再来一次: 假设任何一只股票 IPO 第一周,一半可能性上涨80%,一半可能性下跌60%, 现在,我们搞个投资策略,每周一买一只 IPO 的股票 ,周五把它卖了。然后不断重复。 假设我们有1万本金,请问年底能赚到多少钱? 这里有两种计算方式。 计算方式1:简单地根据期望值计算 每周的投资回报期望值是: (80%-60%)✖️50%=10% 每周赚10%,一年下来利滚利,就是1.1的52次方。 如果我投入了1万元,到年底我会有142万元。 真是这样吗?不是。 计算方式2:残酷的现实 你实际的回报,应该是: 1万✖️(1+80%)✖️(1-60%)✖️(1+80%)(1-60%)…… 52周下来,你还剩下1.95元。 尽管这个计算非常简单,但绝大多数人其实都想不明白。 142万和一块九毛五,到底哪个计算是对的? 都对。 142万元,就是市场的平均回报。 1.95元,是你的这种策略的回报。 你的这个系统没有遍历性。 一群人做一件事取得的平均值,和一个人经历这件事很多很多次,是不一样的。 那该怎么办呢?模仿指数基金,购买所有IPO的股票,这样,你就能够实现“遍历性”,得到142倍的回报。 这就是为什么巴菲特说普通人应该去买指数基金的原因。 (在这里埋下一个蛋给聪明家伙:如果所有的人都按照指数法,也就是上面的计算方式1,那是不是所有的人都赚了142万,那谁亏钱了?又如果所有的人都按照上面的计算方式2来买,所有的人都亏到只剩下1块多钱,那么谁赚钱了?) 远在1982年,哈佛毕业的达利欧在赔光裤衩之后,终于意识到: 通过市场交易赚钱十分困难。 靠水晶球(预测)谋生的人注定要吃碎在地上的玻璃。 哪怕你的预测大概率正确,你也会因为没有“遍历性”,而一败涂地。 随后,达利欧重新寻找“投资的圣杯”,桥水东山再起。他的秘密是: 如果拥有15-20个良好的、互不相关的回报流,就能大大降低风险。 简而言之,就是既避免爆仓的风险,又尽量赚得多一些。 2008年,几乎所有人都亏得一塌糊涂,桥水还能赚14%。 2019年11月,桥水基金通过衍生品市场投入15亿美元押注全球股市在未来三个月下跌。 然而,这只占他们1500亿美元基金规模的1%。 2020年,一场病毒席卷全球。桥水建立了140亿美元空头头寸,押注欧洲公司股票因新冠疫情恶化而持续暴跌。 尽管如此,桥水的旗舰基金今年(现在是3月)已经亏了20%。 这一次,全球很难“互不相关”。 但是,可以预测,桥水一定是投资机构里比较好过的那一批。 我看到有人说,假如这次桥水真的爆仓了,那《原则》这本书就白看了。 其实多虑了,说得好像他曾经看懂了那本书似的。 遍历性告诉我们,要想着那些看起来并没有发生的平行宇宙里的“我”。 简单点儿说,我们别太羡慕那些现实中的“赢家”。 比方说,某个靠炒币身价过10亿的人,在“遍历性”的平行宇宙的某个空间,某个“他”因为亏光而走投无路; 又好像某个首富,名利双收风光无限,但是在某层“遍历性”的平行宇宙里,他正遭受牢狱之灾。 很多所谓的赢家,只是幸运的傻子,算上那些替他受罪的另外一个概率时空的“他”,他其实是个输家。 《随机漫步的傻瓜》建议不以结果论英雄,而是从“假如历史以另一种方式呈现”出发论断成败。 你也许会说,这个世界不是以成败论英雄吗? 请记住,我们的一生,最终是统计的结果。 “历史存在着多种可能,我们不能被历史的一小段过程所迷惑,而要在较大尺度的历史范围内考察一切。” 从“遍历性”去计算,正是《对赌》里所说的,不能简单从单局的结果来评估决策判断的质量。 重点在于: 思考带来决策,决策产生行为,行为养成习惯,习惯塑造个人决策系统,个人决策系统决定命运。 再往前一步,“遍历性”警告我们,你的几百几千个平行宇宙中某个看起来似乎毫不起眼的“你”,一旦炸掉,有可能让你所有的平行宇宙同时坍塌,无一幸免。 要小心那些造成不可逆伤害的、系统性的风险。 这些风险,通常看起来都是极小概率的、百年不遇的。 然而,“遍历性”告诉我们,那些看起来似乎极难发生的小概率灾难,也许早晚都会发生。 也就是说,某个时间下极小概率的事件,会随着时间叠加起来。 请看题目: 【幸存的青花瓷】 明青花瓷非常值钱。例如,明永乐年间的青花如意垂肩折枝花果纹梅瓶(高36.5 cm),2011年曾以1.6866亿港元成交。 我们假设一只青花盘在一年内被失手打破的概率是3%。 如果明朝正德年间(距今约500年)生产了一万只青花麒麟盘,请问现在还有多大可能性见到这种盘子?(题目来自何书元编著的《概率论》) 假如不计算,你随便估一下,现存多少正德青花麒麟盘? 记下你估算的数字,接下来看答案。 计算方法如下: 第一步,先计算一只青花盘流传至今不被打破的概率。 500年间不被打破的概率p=(1-0.03)的500次方=2.43乘以10的负七次方。 所以,被打破的概率q=1-p=0.999999756 第二步,计算一万只青花盘流传至今不被打破的概率。 一万只青花盘全被打破的概率是q的一万次方=0.99757, 那么这一万只盘子,至今仍有幸存的概率是1-0.99757=0.00243。 也就是说,在今天,有千分之2.43的概率还能见到这种青花盘。 在这个非常简单的计算中,即使是聪明的人也会有个错觉: 每年打碎的概率是3%。如果今年没打碎,那么明年开始打碎的概率还应该是3%呀,这难道不是独立事件吗? 错误在于,我们需要的是n年不打碎的概率,所以就要用(1-3%),然后不断相乘。 97%乘下去,乘不了多少次,就衰减成一个很小的概率。 时间作为惊人的变量,令青花盘被打碎的这个小概率事件,成为“岁月遍历性”里的大概率事件。 你的脑海中会不会浮现出一句话: 该碎的东西,早晚会碎。 这不就是墨菲定律吗? 墨菲定律是指:“凡是可能出错的事就一定会出错”。 让墨菲定律成立的前提有两个: 1、大于零的概率; 2、时间够长(即样本够大,不管是时间还是空间)。 我称之为“概率的时间复利”。 (这种基于概率的时间叠加,非常违背人的直觉。我会单独写一次这个主题。) 墨菲定律似乎是热力学第二定律的世俗版。 遍历性和墨菲定律,相会于热力学的复杂世界。 塔勒布警告我们:对于那些极小概率的致命伤害,要有杞人忧天似的偏执。 警惕极小概率的肥尾风险。 我随便列个不全清单吧: 赚钱时悠着点儿; 别太追求所谓极致; 别赌; 远离烂人; 别黄赌毒; 系上安全带; 戒烟戒酒; 交几个危难时刻能够把你藏起来的朋友; 住酒店时看一下逃生路线。 英国军人瑞克,退役后做安保工作,任摩根士丹利安全副总裁,在世贸中心的南塔上班。 瑞克近乎偏执地认为,世贸中心早晚会受到攻击,他一方面要求公司搬走,一方面强硬地让所有员工参加逃生训练,每年2次,哪怕是大老板,哪怕是交易时间,2人1组下楼梯,直到第44层。他用秒表计时,惩罚那些行动迟缓的员工,确保紧急状态下员工都能迅速行动。 如你所知,电影都想像不到的极小概率事件发生了,2001年,两架飞机分别撞上了世贸中心。在两次撞击间隔的15分钟里,摩根的2687名员工,连同正在摩根谈业务的250多名股票经纪人,安全地撤到了44层。 据说,指挥撤退的瑞克为了安抚骚乱的人群,唱起了一首叫《哈里克的男人》的歌: 康沃尔的男人稳稳地站着。 战斗的英雄永远不会没有准备。 站着永不屈服。 …… 已经安全撤离的瑞克,像船长一样又掉头上楼,再没回来。 下图是他给妻子的遗言,和人们纪念他的雕像。

这和塔勒布奉行生存第一的理性法则并不矛盾。瑞克最大限度地救下了最多的人,并不惜牺牲自己。 所谓理性就是首先保证自己所在的集体生存更长时间。 瑞克不仅先知般预测了风险,而且坚定地防范了风险,最终勇敢地承担了风险。 这可能是人类理性当中最不可言喻的伟大之处。 下部分:别旁观 首富巴菲特的背后,也是“遍历性”。 假如我们只看见“别人乐观的时候我悲观、别人悲观的时候我乐观”,那就太简单了。 那么简单,为什么我们总学不会? 真的只是因为每个人都不愿意慢慢变富吗? 当然不是。 2020年的这场危机,如果说巴菲特预测对了,似乎有点儿勉强。 今年(2020年)2月22日,巴菲特在致股东的信里说: 在给出这一乐观预测的同时,我们也要发出一项警告:未来股价可能会发生任何变化。有时,股市会暴跌,幅度可能是50%,也可能会更大。 有人说股神抄底被套,增持达美航空4500万美元,增持纽约梅隆银行3.59亿美元,增持后股价暴跌。 这点儿算啥呀,巴老截至2019年末持仓的股票市值高达2480亿美元,大多成本较低。 同时,他手握现金超过1250亿美元。 又到了他拿着脸盆满地捡钱的时刻。 巴菲特不喜欢预测宏观,但不代表他对宏观没有预测。 他有一个很喜欢的市场指标:股票总市值与GDP的比值。 在2000年互联网泡沫高峰时期,美股与美国GDP的比值高达146%: 在2008年金融危机爆发前为137%: 在2018年,这一数字为148.5%。 过去两年,巴老一边重仓苹果公司,一边大举囤积现金。 在危机时刻,既能做到不爆仓,又能抓住机会大赚一笔,等于要同时做好两件事情,就像用一只箭射下两只飞鸟。 我们还是要说回遍历性。 巴菲特有一句至理名言:“ 要赚钱,你首先得活得长。” 这只是其一,对应的是本文的上部分:别出局。 一直喜欢索罗斯而踩巴菲特的塔勒布,对此评价道: 他的成功从来都不是依靠复杂的成本收益分析赚来的,恰恰相反,巴菲特只是建立了一个非常严格的筛选体系,只有通过筛选的项目他才进行投资。他曾经说过,成功人士和真正的成功人士之间的区别就是后者几乎对所有投资机会说“不”。 塔勒布说自己的观点与巴菲特类似:对尾部风险说“不”。 许多方法都可以赚钱,且完全不必触发尾部风险。 许多方法可以拯救世界,完全不必使用那种会导致系统脆弱性和未知风险的复杂方法 。 然而,“说不”的目的,是为了机会来临的时候可以大举进攻。 别挂掉,这样你才有机会保护“遍历性”; 要出手,这样你才有机会实现“遍历性”。 不因“遍历性”而死,亦不要错失“遍历性”的指数型回报。 不从你遭遇的危机中获利,在恐慌中躲在角落,即使没有爆仓,其实也是隐性出局。 下面要说的,对应的是本文的下部分:别旁观。 巴菲特在众人悲观时出手,以实现“遍历性”,以及捡到那些被放弃的概率权,靠的是什么? 首先,不是准确预测,也不是精确抄底。 巴菲特不喜欢预测宏观,也不擅长于抄底。 巴菲特的师傅格雷厄姆因为抄底曾经死得很惨。 历史上好几次巴菲特大举买入后,股价继续下跌,而且还跌得很多。 这是他坚守“价值投资”之道的原因。 把股票当作公司所有权的一部分,假如股票下跌,相当于自己想要的东西打折甩卖,何乐而不为? 同时,他也会鬼精地设计各种安全抄底,例如买可转换优先股。

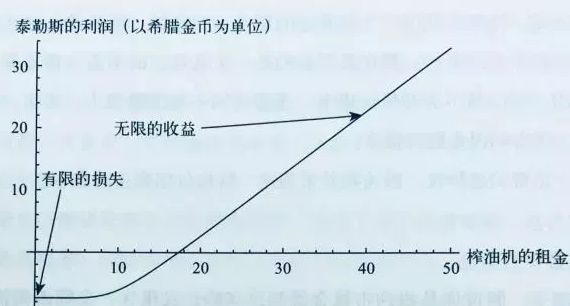

当然,看错了公司是另外一回事。那就认错,卖掉。 实现遍历性,需要源源不断的弹药,以及聪明的下注方式。 巴菲特的公司,总部只有25人,却管理了市值数千亿美金的很多家公司。 他放权管理,只要求一点:公司把赚到的钱源源不断地交上来。 巴菲特选择好公司的标准,其中有一条就是资本支出小自由现金流大。 外加保险公司的浮存金,巴菲特拥有泉水般的资金弹药。 加上价值投资的护城河,以及坚决不加杠杆的自律,在股市这个“遍历性”游戏场,巴菲特可以一直下注。 巴菲特的资金量很大,所以逆势建仓是机会,左侧买入是常态。 长期持有是另外一种下注方式。你可以理解:长期持有是每天卖掉手上持有的股票,然后继续再买回这些股票,然后一分钱交易费用都没有。 此外,巴菲特的资金几乎没有什么时间期限,都是十年以上的长期浮存金或者永续资本。 当然,还有索普研究出来的关于下注的凯利公式。 时间是“遍历性”的朋友。 这里的时间,包括时间的长期性,以及周期的波动性。 马克斯在《周期》中文版序言中说: 如果我们能够正确地理解周期、判断周期和利用周期,在周期的每个重要转折点采取相应的投资行为,就能长期战胜市场。 周期的特点是,市场要么过于悲观,要么过于乐观。 就像叔本华说的: 人生就是一团欲望。当欲望得不到满足便痛苦,当欲望得到满足便无聊,人生就像钟摆一样在痛苦与无聊之间摆荡。 难题在于,你永远无法知道,现在股市是处在过于悲观的阶段,还是过于乐观的阶段。 我赞成不去精确预测周期,但是要理解周期。 真正“靠预测赚钱”的鼻祖,是西方思想史上第一个有记载留下名字的思想家,被后人称为“科学和哲学之祖”的泰勒斯。 泰勒斯曾被人嘲讽“哲学是一项无用的事业”,于是他凭借自己的天文学知识早在冬天就预测到了来年的橄榄大丰收,因此他以微小的成本在米利都和开俄斯岛租赁了榨油坊。由于无人竞争,他成功在来年通过出租榨油坊获得了大量利润。 亚里士多德记载了这个故事,并且说: “只要哲学家们愿意,他们很容易致富;只不过这并不是他们的追求。” 然而,塔勒布认为,泰勒斯的发财,靠的不是天文学的预测,而是基于概率和期权的下注。 重点在于泰勒斯能用“一小笔钱”获得租下大量的油压机的权利,这被认为是历史上有记载的最早的“期权”案例。 泰勒斯的赚大钱秘密,靠的不是准确预测天气,而是自己创造了一个“凸性机会”,如下图:

这其实是一次逆向应用黑天鹅的精彩案例。 “遍历性”下的黑天鹅,大多时候是反向的,也有时候是正向的。 让我们再回到“预测”这件事儿。 除了算命先生,极少有人能靠精确预测来赚钱。 即使你可以极为准确地预测一件事会发生,你也很难预测这件事情究竟何时发生。 这就像是要把几个鹅卵石叠起来,难度太大了。 即使是达利欧、巴菲特等大神,也做不到。 更何况,现实世界的发展是非线性和不对称的,“百年不遇”的事情随时都可能发生,巴菲特89年见过一次的熔断在一周内就发生了好几次。 所以塔勒布说,黑天鹅事件无法预测。 你唯一可以做的,是让自己不要被黑天鹅杀死。 (厉害的话还能去抓只肥天鹅。) 我们只有像冲浪运动员那样,享受波峰和波谷,在“遍历性”中生存,强大。 一旦拿来做类比,多精确的概念都会有模糊之处。在塔勒布的书中如此,在我的文中也是。 塔勒布在书后列了一大堆数学公式以及技术性附录,用于维护自己的“学术权威”。 完全遍历性的反面,是一种吸收态。 吸收态,是指当粒子撞上一个吸收壁,它们会被吸收或黏住。 吸收壁就像是一个陷阱,一旦被吸收进去就出不来。 比方说财富,有钱的人更容易赚到钱,而没钱的人更难赚到钱。 又比如说,牙医领域是个“吸收态”较弱,“遍历性”较强的行业,大家的收入比较均匀。 很多行业的所谓“红利”,都被寡头独吞了。例如智能手机。与其挤进去,不如做智能手机生态链的事情,包括硬件、软件和服务。 例如罗永浩放弃智能手机而做直播带货,目前看起来是个聪明的选择。 他仍然身处智能手机掀起的超级浪潮之中,并未真正出局。 但是对比起做手机,“直播”有更好的“遍历性”,也契合他的基因。祝他好运。 我们还可以说,一棵有“遍历性”的果树的价值是小树苗价值的很多倍。褚时健能做成褚橙,是因为他本来就是一个像种树那样来经营企业的人。 前阵子韩国围棋世界冠军崔哲瀚九段兼职当扑克牌选手,他自己的说法是棋赛太少,时间充裕,所以开始新挑战。 但在我看来,是因为围棋领域的奖金主要都被最厉害的几个棋手瓜分了,而德扑呢,随机性更强,更有“遍历性”。 所以,从另外一个角度看,对于竞争环境的选择,也就是说到底选择哪个行业,哪个领域,“遍历性”也是一个有趣的思考工具。 最后的话 该说的都说了,但是为了票房,还是要总结几个干货。 “遍历性”对个人而言,有什么用呢? 下面给出十个建议: 建议1:你要对“别的平行宇宙里的你自己”负责任。 这其实是对未来的你负责任。 有些看起来极小的集合概率,会通过时间叠加起来,形成要命的墨菲效应。 建议2:把自己的一生当作一盘棋来下。 人的一辈子就是一个蒙特卡罗发生器(我忍住没展开写这个),是一个概率统计的过程。 长久的行为方式,远比暂时的结果更加重要。 建议3:警惕那些极小概率的风险,不管利益有多大。 假如失败的结果无法承担,多高的期望值都不值得去下注。坐飞机呢?约百万分之一的风险,可略。 不要有侥幸心理。 建议4:别出局,保护自己人生的“遍历性”。 只要活得久,一切都可能发生。 做对的事儿,知错就改,别赌,别情绪崩溃。 建议5:别旁观,为自己的“遍历性”持续下注。 不好的季节,往往是耕种的好时候。 在大家都慌张的时候,看看能够埋下什么种子。 例如开始慢慢用闲钱定投指数基金,或者悄悄开个抖音号。 建议6:像冲浪那样平等享受波峰和波谷,享受整个旅程。 这方面我们要向植物学习,一年四季,花开花落。 苦中作乐,是一种理智的选择。 建议7:别试图预测未来,而是提高自己的生命力。 生命力就是“反脆弱性”,就是在不可测的环境中茁壮成长。 测试一下自己对现有生存条件的依赖性,例如是不是离开现在的工作就活不下去,离开了某个人生活就会崩溃。 2020年的这场危机,测试了很多行业,很多公司。 人们开始重新理解“在线”的价值。你该如何参与其中? 建议8:主动设计自己的“遍历性”。 假如你是顶尖厉害的人,选择那些“分布不匀”的吸收态行业,例如基金经理,明星; 假如你是喜欢平平常常的人,选择那些平均收益较高的“遍历性”的行业,例如医生,老师,工程师。 建议9:构建护城河,留有冗余。 别总处在绝境。总在为下一顿操心的人无法做出正确的选择。 吃饱后,试着去做一些吃饱了撑着的事情。 建议10:守住大钱,亏点儿小钱。 不要拿自己输不起的钱去冒险。 主动投资一些小钱,在那些肥尾的小概率事件上,敢于积极试错。当然,要是那种正期望值的事情,而非买彩票买币。 我们这个时代最奇妙的地方是:几乎每个十年都是完全不同的。 上世纪的70年代、80年代、90年代,恍若隔世。 这个世纪的第1个十年,第2个十年,第3个十年,各个不同。 不确定性,是这个世界的常态。 我们过去这三十年一路向上的好时光,才是“意外”的、奇怪的小概率事情。 当然,更奇怪的事情,是: 太阳何以如此牢靠地、接近于100%地升起? 水和空气为什么能恰到好处地供养我们? 大气层如何这般脆弱而又尽职地包裹着我们? 如此种种。 假如真有造物主,祂已经在我们生存所依赖的99%的事物上,提供了接近于100%的大概率。 而类似于病毒、环境污染、核战争等极小概率的威胁,也许是广义进化论的一部分。我们必须有所准备,不被其杀死。 除此之外,生活中绝大多数困扰我们的小概率,其实都是人类百无聊赖的产物。 别为了那些可要可不要的小概率的浮世诱惑,而失去我们极大概率拥有、且不能承受其失去的阳光和雨露。 照顾好自己,活久点儿,我们会“遍历”更多百年不遇、千年不遇的未知。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]