聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 近日万科集团公开招聘养猪岗位人才的受到市场广泛关注,除了万科外,网易、阿里、万达、京东、碧桂园和恒大等纷纷进入生猪养殖业。生猪养殖不仅是龙头养殖企业加码扩张的主方向,更是成为了跨界宠儿,笔者认为这与当前供需缺口下的高养殖利润密切相关,更离不开目前所处的政策红利期。 本文为大家梳理近年国内养殖政策从14年开始的环保政策促进行业高质量发展,到18年非洲猪瘟后所产生的政策拐点,直至当前的大力扶持政策,并简述政策对生猪产能的直接影响。

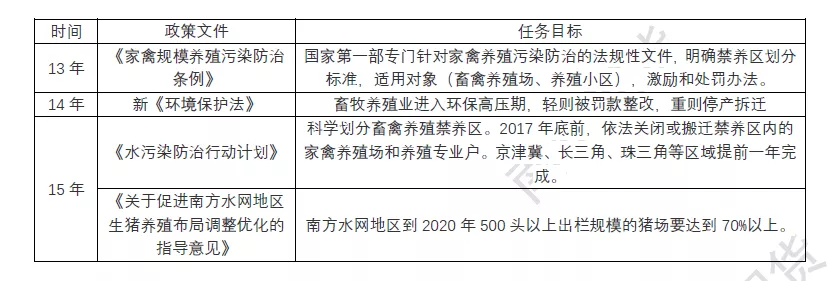

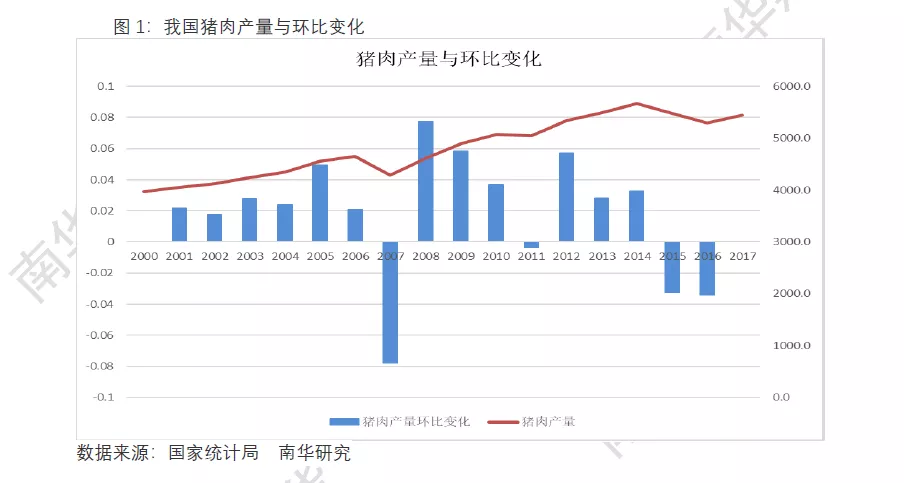

一、环保政策推动行业高质量发展伊始(2013-2015) 我国是世界生猪产消量均位居世界首位的养猪大国,生猪养殖业一直是畜牧养殖中的最大产业,不仅推动农村经济发展,增加农民收入,更保障了城乡肉食品供应。但是随之而来的就是大量废弃物引起的污染问题,回溯到2010年,畜禽养殖业水污染排放量的化学需氧量(COD)为1148万t,氨氮为65万t,分别占全国总排放量的45%、25%,分别占农业源排放量的95.8%、78.1%,畜禽养殖污染已经成为环境污染的重要来源。而猪场粪污处理已经成为制约养猪业发展的主要瓶颈,正面临着猪场污水产量大,处理成本高,污染治理难度大,种养结合不紧密,区域布局不合理等难题,国家针对养殖和疫情等方面的不断变化,积极出台政策措施推动生猪养殖行业的高质量健康发展。 2013年10月,颁布《禽畜规模养殖污染防治条例》,适用于畜禽养殖场、养殖小区的养殖污染防治。旨在推进畜禽养殖废弃物的综合利用和无害化处理,保护和改善环境,保障公众身体健康,促进畜牧业持续健康发展。2014年4月,《中华人民共和国环境保护法》颁布,生猪养殖行业正式步入环保严管期,据官方口径信息,涉及生猪产能在3200万头-3600万头之间,按年均6-7亿头的基数计算,直接影响产能约5-6%。从猪肉产量的变化中也能看出政策对产业的直接影响。2000-2014年,生猪产量除2006-2007受到蓝耳病影响大幅下降外,整体保持稳定增长的态势。但是14年步入环保严管期后,猪肉产量连续两年下滑超过3%。

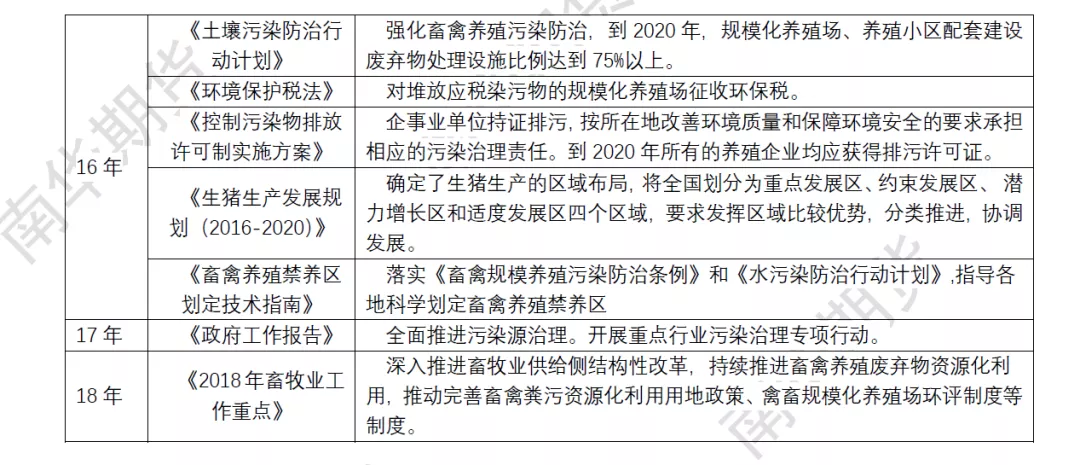

二、政策从严加速&落实阶段(2016 -2018) (一)环保严管推动行业升级 2016年,生猪养殖产业步入政策加速&落实的推动行业生态化、高质量发展阶段。政策发布频率与落实力度较14-15年明显加强,尤其南方水网的密集区区域,水网133县受到直接影响的产能约2000万头,占前文提到的3600万头的55.6%。这从根本上推动整个生猪养殖产业的升级和结构调整。

(二)市场调研情况 笔者在18年初曾走访浙江某规模养殖企业,浙江地区在17年底环保清退已基本已经完成。环保趋严以后,养殖业进入门槛提高,禁养区、限养区对新开立养猪场的审批非常严格。同时,一些无法达到环保要求、又不具备迁移能力的低散小的养殖户和养殖场被迫或者主动淘汰。另一方面,存留下来的养殖场在环保上加大了投资力度,通过预处理、工业化生物治理、生态治理三个步骤处理污染,增强环境保护的同时优化了行业质量。比如本企业通过联系有机肥公司免费出让废液的方式直接减少污染排放,不但节约了每吨污水处理成本高达8元的成本,而且让资源得到充分利用,有助于保护环境。现代化技术已经较为全面的应用到了生猪从配种到养殖的各个环节,在养殖环节中,已经达到恒温控制、自动喂料、喂水、自动清分排污。自动排粪则是通过猪栏下方的地板孔道下漏,再用自动刮粪板收集至粪槽当中进行后续的皂液处理。而温控、排风除臭等也是通过控制室管理排风、水循环、除臭器等装置完成,详见下图。笔者随后又走访多地养殖企业,如江西一家企业在环保政策补贴下自建沼气池发电,供给猪场自身用电的背景下还能给周边村户供电。也就是说,在环保政策实施后,现存企业的环保水平明显提高,其所构成的行业质量也显著提升。 图2-5:调研图片

数据来源:南华研究 (三)重要政策与评述

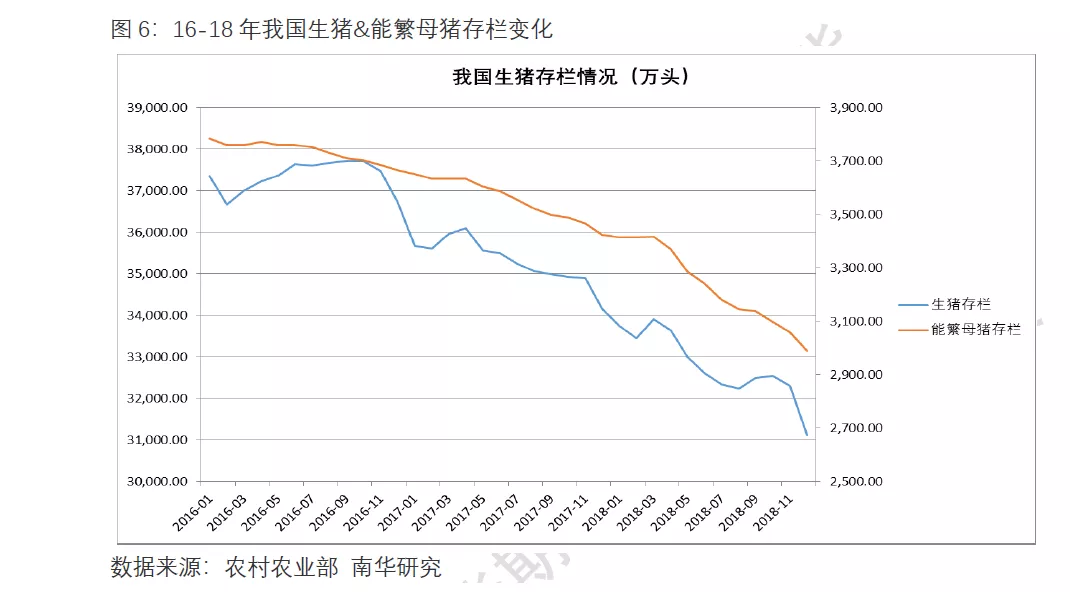

2016 年,《土壤污染防治行动计划》(“土十条”)、《环境保护税法》印发,及国务院办公厅印发的《控制污染物排放许可制实施方案》(以下简称《方案》),对完善控制污染物排放许可制度,实施企事业单位排污许可证管理作出部署。要求到 2020 年,所有的养猪企业都应取得排污许可证,否则猪场就有可能面临关闭或其他环境责任处罚。2016年4月,全国生猪生产发展规划(2016-2020)将全国生猪养殖划分为四类区域。2016年5月畜禽养殖禁养区划定技术指南明确规定禁养区划分依据。2016年11月24日国务院发布《国务院关于印发‘十三五’生态环境保护规划的通知》,通知中要求,2017年年底前,各地区依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。据统计,2015年因禁养限养政策退出养殖业的就有 500 万户之多,排污许可证的实施,无疑会在环保门槛上进一步加剧养猪业的变革。随一系列政策的实施,一方面由于散户的退出及相应养殖场的整改使得年出栏量有所下降,另一方面大型养殖场的出栏量以及规模在不断扩大,整个行业正在越来越规范化。政策驱使养殖规模化趋势明显。 2017年《政府工作报告》指出:全面推进污染源治理。开展重点行业污染治理专项行动。并明确排放不达标企业最后达标时限,到期不达标的坚决依法关停。对于违法或不达标的企业采用2个方式:关停或罚款。据统计,2016各级环保部门下达行政处罚决定12.4万余份,罚款66.3亿元,比2015年分别增长28%和56%。 2018年农业部办公厅印发《2018年畜牧业工作要点》的通知,明确抓好重构新型种养关系、加快推进畜牧业转型升级等七个方面的重点工作。同时继续贯彻落实《全国生猪生产发展规划(2016-2020)》,明确办理养猪手续,以及四个养猪区域划分。(详见系列报告一,文末可看) 笔者认为,政策的初衷不仅仅是推动生猪养殖行业向纵向繁育、养殖、屠宰、食品加工的一体化方向发展,也推动产业向种植业与畜牧业应科学配比协调的方向发展,实现农牧结合、种养一体化的横向发展。生猪的排泄物经过发酵等处理可以作为有机肥使用,减少农作物种植中使用的复合肥,降低重视成本,改善作物品质,减少对生态环境的污染。按照合理的耕地面积与畜禽存栏量配比,可以实现种养一体化,资源充分利用,绿色可持续的发展农业。比如东北、内蒙地区有大量的耕地面积,更适合扩大养殖规模,现存的气温问题可以通过初期建厂和后期的采暖解决,长江以北的陆运也较为畅通。 此外,养殖企业建设在饲料原料的产区,也可以降低养殖成本。而华东地区经济较为发达、耕地却较少,更适合缩小规模、保留高精尖的养殖企业。但是目前受到非洲猪瘟影响,我国生猪养殖行业面临明显的供给短缺,《全国生猪生产发展规划(2016-2020)》的推行步骤与时点或将重新调整。 在政策密集落实的三年中,我国生猪与能繁母猪存栏也有显著减少,自16年1月至18年6月,生猪存栏下降12.7%,而能繁母猪存栏下降14.3%。当然这并全部是由于环保清退政策,与所处周期也有密切关系,但此前14-18年的系列政策,确实给产能带来了一定程度的实质性减少影响。

数据来源:农村农业部、南华研究 三、稳价格、保供给的新阶段(19年至今) (一)稳价保供为当前政策两大主线 2018年8月,我国在沈阳地区出现第一例非洲猪瘟病毒,而后非洲猪瘟在我国的快速传播,生猪和母猪存栏量出现大幅下滑。国家不断出台政策措施稳定生猪价格、保障生猪供应。19年8月,国常会提出“国五条”措施保供稳价会议明确指出地方要立即取消超过法律法规的生猪限养、禁养政策,要支持农户养殖,对禁养区内养猪场要支持异地搬迁重建。政策从环保严管确认转向为稳价格保供给。体政策内容包括贷款贴息、生猪保险额补贴、取消环保“一刀切”、合法运输种猪及冷冻鲜肉免收通行费、扩建规模养猪场给予一次性奖励、保障生猪养殖用地等方面。 尤其2020年,中央一号文件专门指出,要加快恢复生猪生产,生猪稳产保供是当前经济工作的一件大事,要采取综合性措施,确保2020年年底前生猪产能基本恢复到接近正常年份水平。生猪生产专门列项在中央一号文件中,代表国家已把当下生猪产业的重要性提升到了前所未有的位置,要像抓粮食生产一样抓生猪生产。保供给、稳价格将成为产能恢复前我国生猪产业政策两大主线,各地方配套政策更是高频出台并落实。

(二)政策发力,存栏见底回升 当前我国生猪存栏绝对量仍然处历史区间底部,据农业部数据显示,我国能繁母猪存栏已经连续6个月回升,其环比变化情况已经明显回到非洲猪瘟发生前的运行区间,甚至超过区间上限。

据涌益咨询数据显示,全国能繁母猪存栏量近期也已经出现见底迹象,环比变化自政策密集出台开始不断增加,已连续3个月为正增加值,环比增加情况分别为2月的1.35%;3月的0.68%和4月的2.64%。 图7&8:全国能繁母猪存栏情况与18年各省猪肉产量

占据全国产能70%以上的华中和华东地区也明显呈现见底回升迹象。预计在产能恢复前政策导向维持稳价保量,引导产能稳中回升,但非洲猪瘟疫情防控情况仍是重要变量。

(三)重要政策内容及地方配套政策示例 2019年3月农业农村部关于稳定生猪生产保障市场供给的意见,为保障生猪市场供应,提出稳定生猪生产发展的政策措施,优化疫情处置和调运监管。深入推进标准化规模养殖等措施。6月农业农村部和财政厅联合发布针对生猪养殖企业给予贷款贴息支持政策。8月21日国务院常务会议提出,综合施策恢复生猪,家禽生产,取消超出法律法规的生猪家禽禁养、限养规定,各地政府及畜牧部门应积极配合发展规模养殖、支持农户养猪养鸡,加强动物防疫体系建设,保障猪肉鸡肉供应等五方面举措。11月16日,农业农村部部长韩长赋在江西南昌主持召开南方九省区市生猪生产调度会,听取江苏、浙江、安徽、江西、湖南、广东、广西、重庆、四川等9省(区、市)和部分重点地市农业农村部门关于生猪生产情况的汇报,共同分析当前生猪生产形势,研究针对性措施。 会议强调,要明确生猪生产实行省负总责,主要负责人是第一责任人,严格落实“菜篮子”市长负责制,不折不扣地兑现向中央作出的产量和自给率承诺。要落实好财政、金融、用地等支持生猪生产的政策措施,养猪大县要定期调度政策落实情况,对禁养区超划等做法要及时整改。要持续强化非洲猪瘟各项防控措施,搞好技术服务,推介“龙头企业带农户”“产业体系带农户”等有效模式。12月农业农村部发布《关于调整动物防疫条件审查的有关规定》,暂停执行关于兴办动物饲养场、养殖小区、动物隔离场所、动物屠宰加工场所以及动物和动物产品无害化处理场所的选址距离规定。 2020年伊始,随着新冠疫情的快速蔓延,养殖业发展遇到新的困难,饲料供不上、物资运不进、产品销不出、用工回不来等问题普遍存在,国家紧密出台措施保障城乡居民基本生活,协调部署新冠肺炎疫情防控大局。2020年2月,农业农村部办公厅、国家发展改革委办公厅、交通运输部办公厅联合印发《关于解决当前实际困难加快养殖业复工复产的紧急通知》,在做好新冠肺炎疫情防控基础上,各地立即允许饲料、新(改扩)建规模猪场和畜禽屠宰加工企业复工复产。立即解除障碍,确保饲料原料、种畜禽、仔猪禽苗、出栏畜禽、冷鲜猪肉等生活必需品应急运输保障。同时解决当前养殖业突出困难。 3月7日,农业农村部召开南方9省区畜禽生产视频调度会议,会商调度当前畜禽生产情况,研究协调解决困难问题。会议指出,针对新冠肺炎疫情对畜禽产业的影响,各地各部门采取一系列措施,坚持疫情防控和畜禽生产“两手抓”“两不误”,紧盯发展目标不放松,推动解决企业复工、饲料缺口、禽苗运销和禽蛋卖难等问题。目前政策效果开始显现,饲料供应基本能够保障,家禽压栏问题有所缓解,畜牧业生产经营秩序正在逐步恢复,畜牧业生产呈现积极向好态势。 河 南 2019年9月河南省人民政府办公厅关于加快稳定生猪生产保障市场供应的通知,出台补贴措施保生产: 1)支持洗消中心建设,对2021年年底前种猪场、规模养猪场(户)建设的洗消中心,省财政按照每个30万元的标准给予一次性补贴,2019年—2021年全省每年补贴不超过100个。 2)将加大生猪调出大县奖励力度,鼓励生猪调出大县利用奖励资金与担保机构合作,共同设立生猪生产融资风险补偿金,支持生猪养殖企业圈舍改造、良种引进等。利用中央预算内投资对2020年年底前新建、改扩建种猪场、规模养猪场(户)和禁养区内规模养猪场(户)异地重建给予一次性补助。实施生猪良种补贴政策。支持种猪场尤其是国家核心育种场加快种猪繁育,提高供种能力,对2019年10月1日—2022年12月31日从国外引进的种猪每头补贴3000元,累计补贴1万头。 四 川 四川省恢复和稳定生猪生产、保障市场供应、促进生猪养殖行业转型升级中的重要作用,四川省地方金融监督管理局牵头,会同人民银行成都分行、四川银保监局、农业农村厅、财政厅、商务厅、四川省发展改革委、四川省市场监管局等相关部门于2019年9月16日联合印发金融支持稳定生猪生产八条措施。 一是加大对生猪生产的信贷资金支持。二是切实履行生猪保险理赔职责。三是做好生猪保险承保工作。四是增强生猪融资担保服务能力,省农业信贷担保公司要充分发挥政策性功能,积极为种猪场(含地方猪保种场)和年出栏5000头以上的规模猪场提供融资担保服务。五是落实生猪强制扑杀补助政策。六是加大财政资金保障,对符合条件的规模猪场和种猪场贷款给予贴息支持,贷款贴息不超过贷款金额的2%,重点支持企业购买饲料和购买母猪、仔猪。按照中央有关精神,阶段性提高生猪保险保额,暂时将能繁母猪保险保额提高到1500元/头,育肥猪保险保额提高到800元/头,相应提高保险保费,并研究适度提高保险费率。七是强化审慎合规经营。 “生猪是我国价值最大的农副产品,市场规模近万亿元。生猪产业链以生猪养殖业为中心,涉及饲料加工、兽药疫苗、屠宰、食品加工、物流、零售、餐饮等诸多行业。证监会表示,推出生猪期货是我国期货市场服务实体经济发展的重要举措。生猪期货功能的充分发挥,对于完善生猪价格形成机制、提升市场主体风险管理能力和助力生猪产业发展具有积极的促进作用。”在本轮超级“猪周期”之下,预计20年市场规模将大幅超过万亿关口,对延伸的上下游产业链更是产生深远影响。现通过生猪系列专题报告,解读生猪产业基本情况。 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]