本周国内期货前半段尚好,主要是存在基差修复预期,期货有反弹需求。但周三起,因现货销售不畅,价格出现松动,带领盘面走弱。至周五下午,国际政治局势引发的系统性风险导致投机多头避险情绪爆发,出现踩踏式下跌。最终09合约未能站稳10周线,技术面转弱,下周将考验5000点整数关口。

结构上,9-1价差与基础合约波动方向比较一致,主要原因在于09合约巨大的不确定性引领资金短线博弈,基差修复和库存压力同时作用于09合约上,反而01合约相对确定,基本上就是高库存压力下的新榨季甜菜糖定价。09现在是风险属性,01是避险属性。

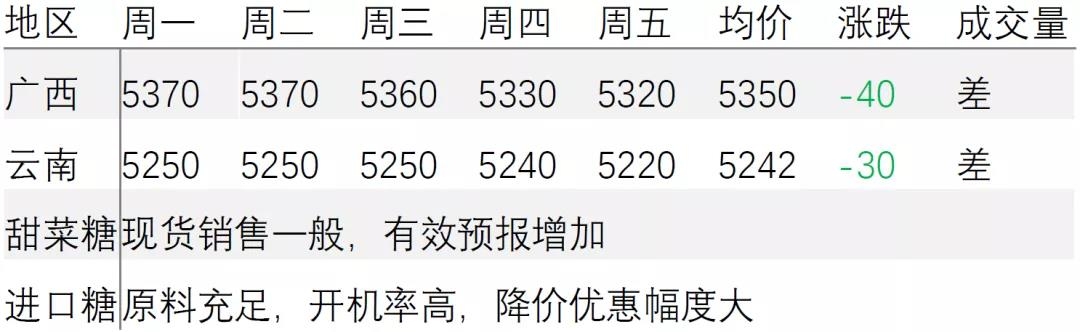

截止6月,原糖进口数量略多于去年,且加工厂开机率大幅增加,成品糖库存压力较大。加之糖浆的储存与加工条件日趋完善,整个进口糖市场价格下滑速度较快,迅速挤占了国产糖的销区。

未来一段时间,还需关注仓单变化,09合约的最终定价权将来自于湖北中糖库的甜菜糖价格,该库的仓单变化情况有可能决定8月走势。就目前来说,09对现货的贴水幅度并不太大,但随着时间的推移,现货套保盘越来越实,投机多头越来越少时,可能引发期现相继崩盘。

国际市场-关注库存变化

由于巴西产量增加,且卖方套保数量和比例均处于高位,接货商面对超长排队期进退两难,原糖在震荡中越走越弱,有可能在8月份开启一轮回调。

而对于亚欧市场来说,供需双降的威力现在才开始体现,由于贸易流的急剧萎缩,印度和泰国糖源正在丧失国际定价权,伦盘与美盘未来一段时间的关联性会逐渐增加,而价差基本上会保持在80-100之间等待欧洲开榨。

09合约的交易日所剩不多了,套保盘越来越实,投机盘越来越虚,有可能在8月的某一周,期货就像没拴好的狗,直奔4700而去,再来一次4月份的惨案。

由于今年夏季雨水异常丰富,户外活动减少,含糖食品需求有进一步降低的可能。而月饼行情说实话,家庭消费能力绝对是下降的,政府采购和公司福利采购恐怕也好不到哪去。

交易逻辑

1、供给减少:国内沿海港口零星疫情可能会影响进口糖入关/崇左地区干旱情况有待进一步观察。

2、需求增加:暂时看不到需求增加的可能性。

3、供给增加:下榨季甜菜糖和云南糖都有继续增产的可能;进口糖较往年偏多;糖浆继续进口难以管控。

4、需求减少:喜糖都过期啦。