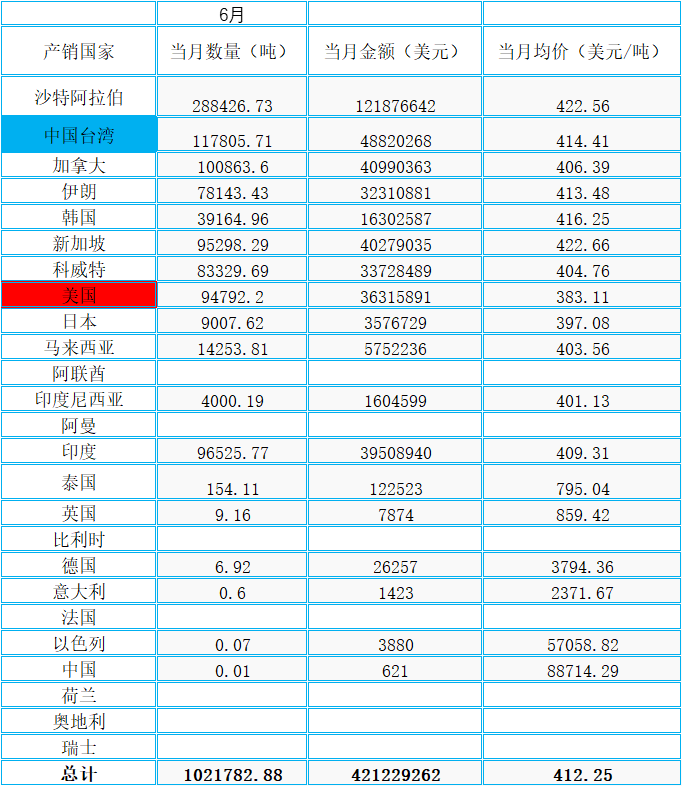

海关统计,2020年6月我国乙二醇当月进口量为1021782.88吨,累计进口量为5615798.24吨,当月进口金额为42122.93万美元,累计进口金额为275673.24万美元,当月进口均价为412.25美元/吨,累计进口均价490.89美元/吨,进口量环比上涨12.99%,进口量同比上涨59.77%,累计进口量比去年同期上涨11.14%。

2020年进口明细

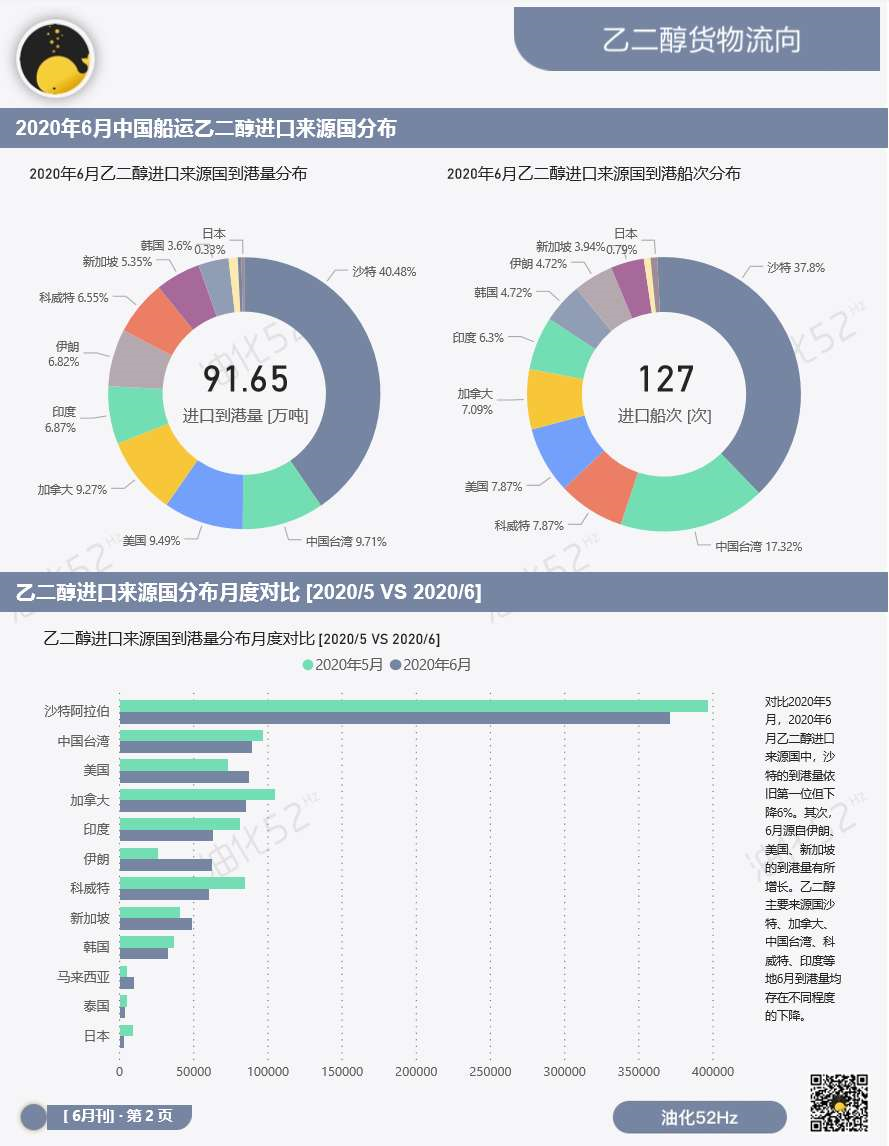

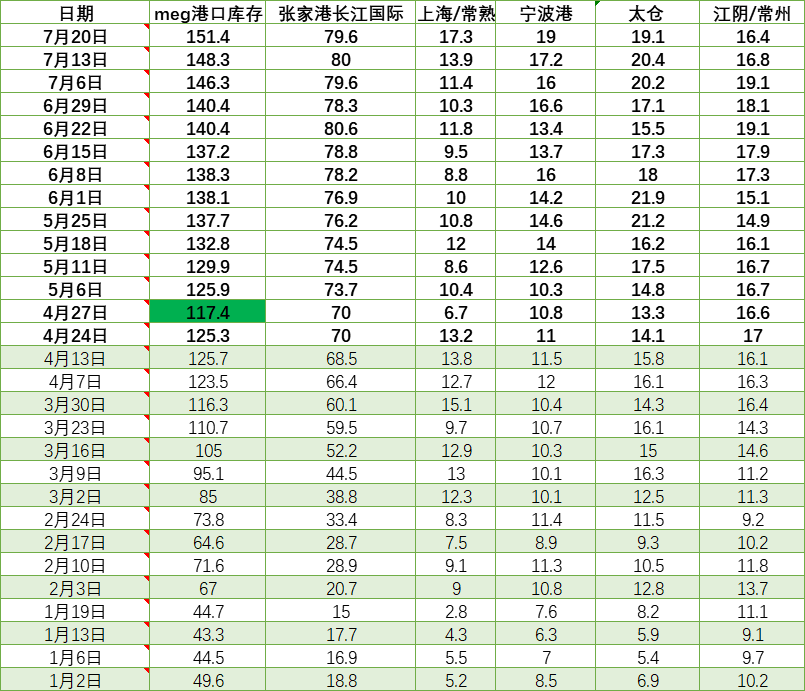

我们对比了海关数据与油化52HZ数据前期做的数据,他们统计2020年5月进口乙二醇共计到港134船次,总进口量99万吨,2020年6月乙二醇进口共计到港127船次,总计进口到港量91.65吨。5-6月份总计190.65万吨,海关5-6月份总计192万吨。总量上基本靠近,那么我们可以理解为部分5月份到港,延期6月份报关。

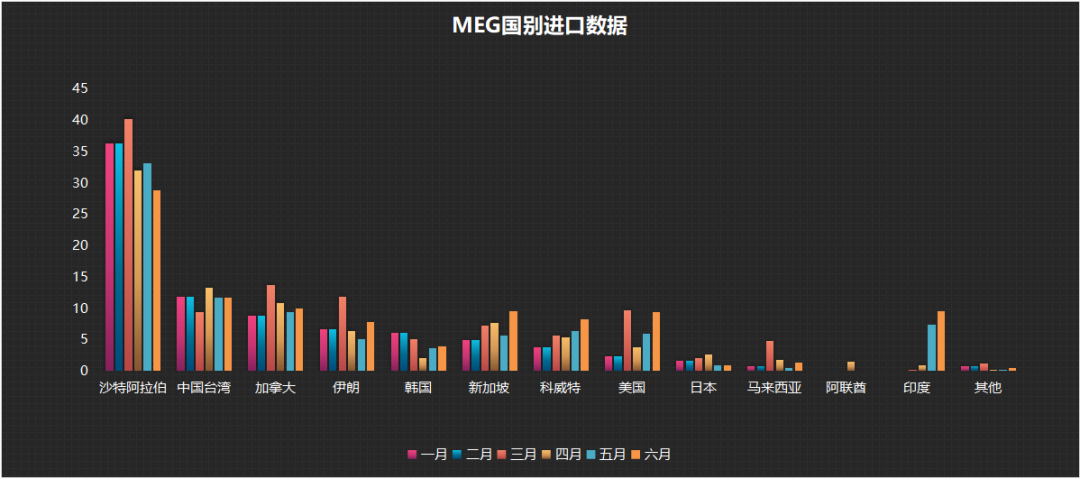

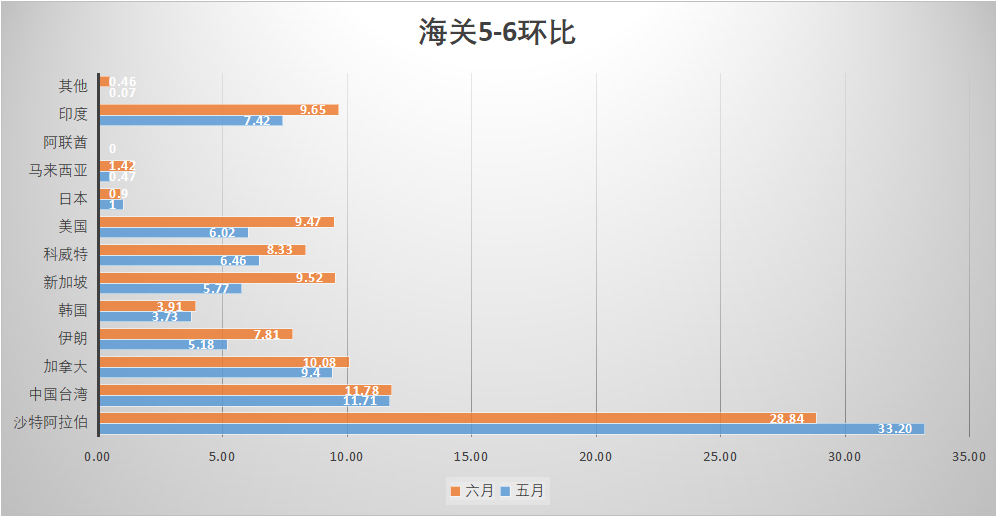

对比2020年5月,2020年6月乙二醇进口来源国中,沙特的到港量依旧第一位但下降6%。其次,6月源自伊朗、 美国、新加坡的到港量有所增长。乙二醇主要来源国沙特、加拿大、中国台湾、科威特、印度等地6月到港量均存在不同程度的下降。

而海关数据实际上除了沙特数据下降外,其余四大主力全部实现了增长

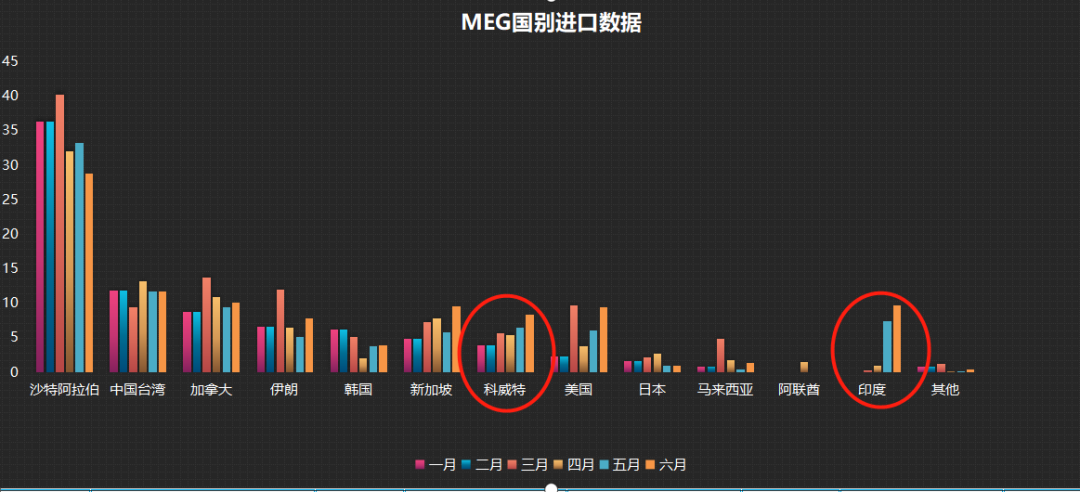

通过分析5-6月份印度meg进口数据,我们判断印度疫情依然严重。佐证科威特出口到中国的量逐月增加,部分为本应该流向印度的量流向中国。7月份印度恢复情况由于缺乏聚酯数据,暂无法判断进口量情况。如果印度恢复正常,印度的量应该减少到1万以内。

本期减少部分为沙特首次跌破30万吨,难道与减产导致的乙烷供应有关吗?还是因为单产品效益问题导致的产品间资源流向?后期随着减产协议减产量逐步降低,原料端的影响量多少?隐约记得6月份最高价就是出在沙比克买货消息那天,确实存在一定市场买货与进口量减少吻合。

那么7月情况如何呢?

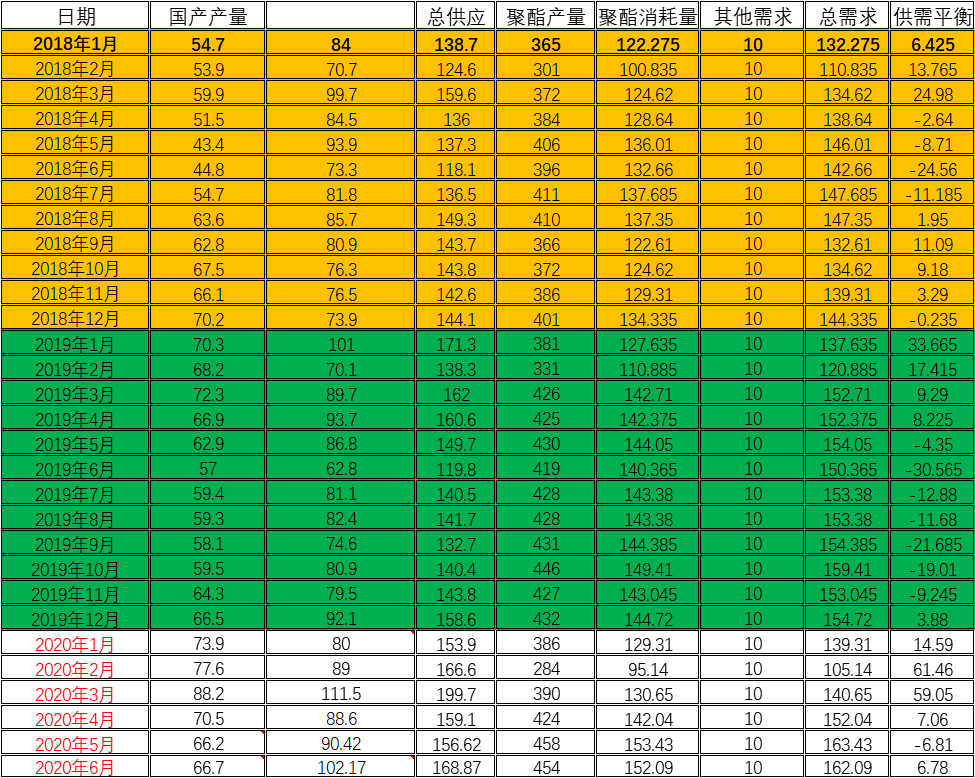

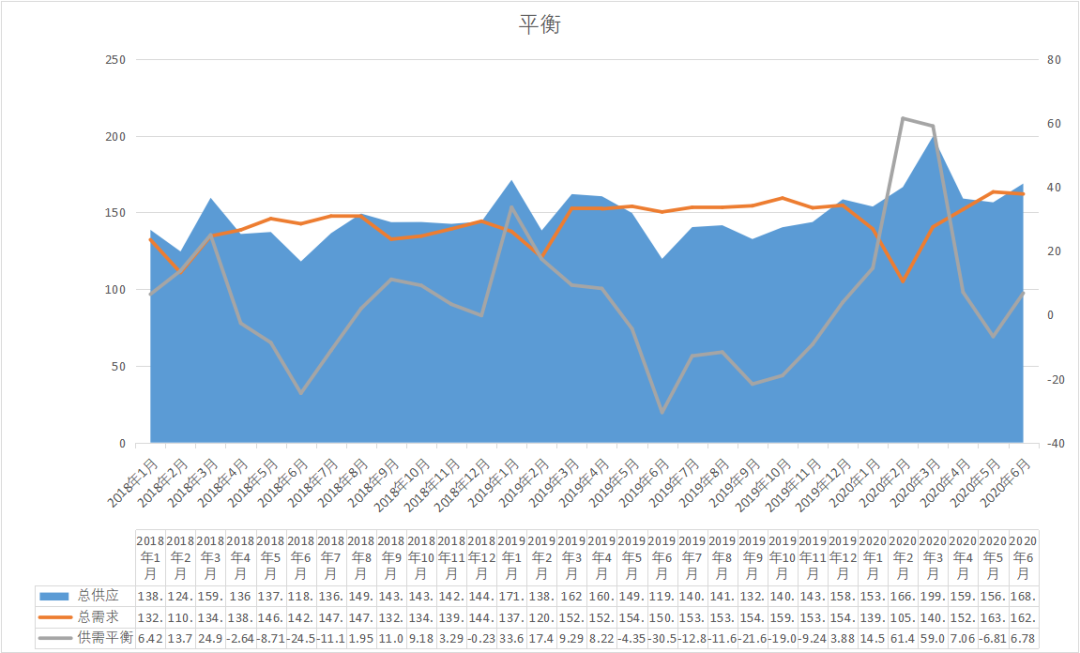

聚酯供需情况平衡表

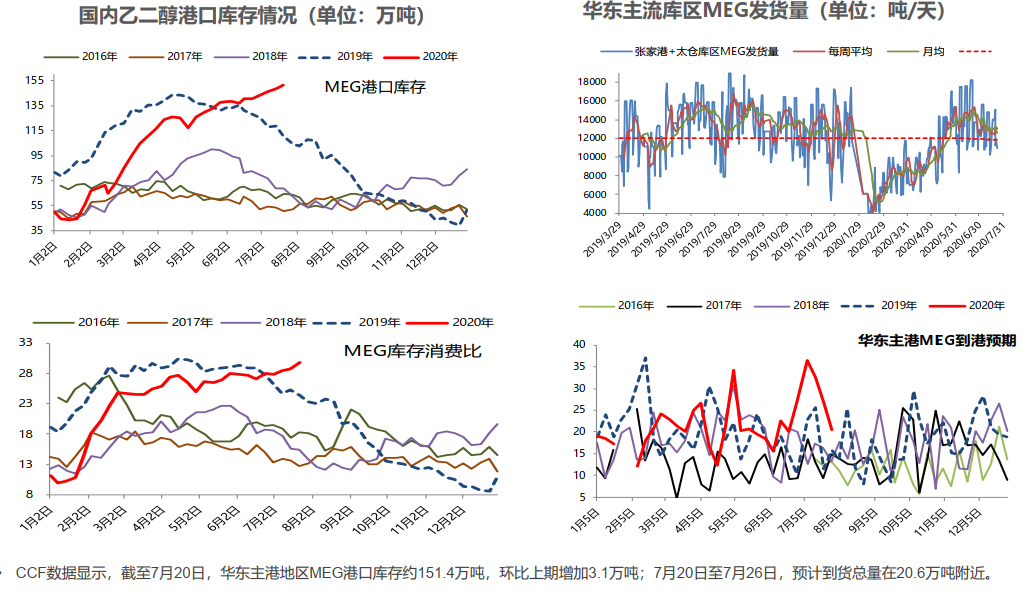

MEG库存情况

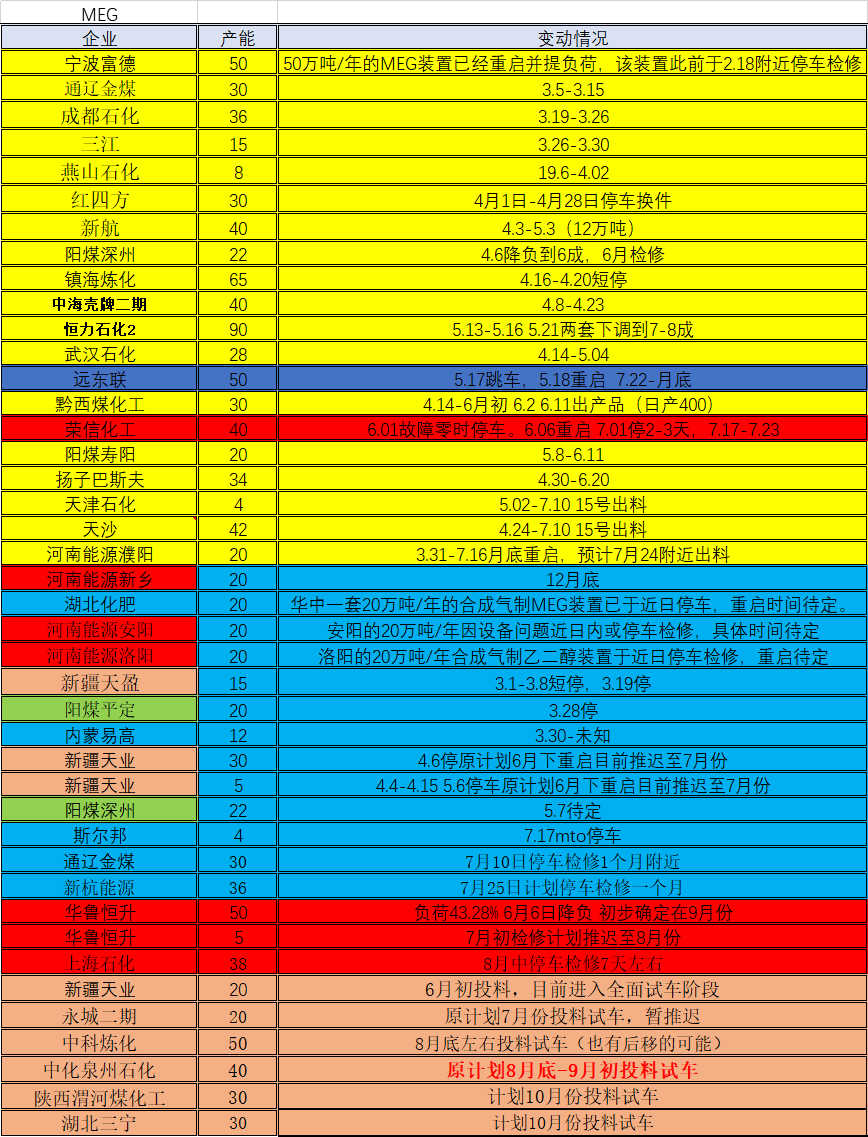

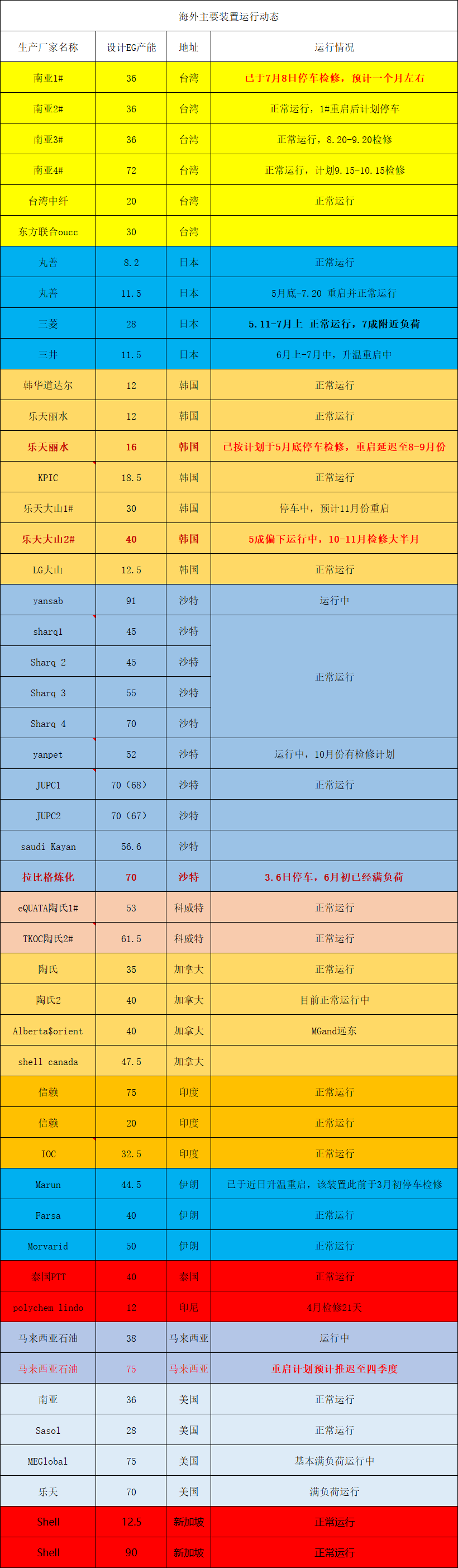

然后跟踪装置检修的情况

整体装置动态

总体看当下国外检修处于低位,日本7月检修装置重启,韩国装置丽水16万吨推迟重启外其他无波动,而国内检修值依然处于高位,开工率再朝下的概率偏低,油头转eo已经处于高位,虽上周eo价格大跌,相比较依然存在经济性,煤化工本身处于低位,存在开工率缓慢上行的空间,后期则需要观察新装置投产对平衡的影响。

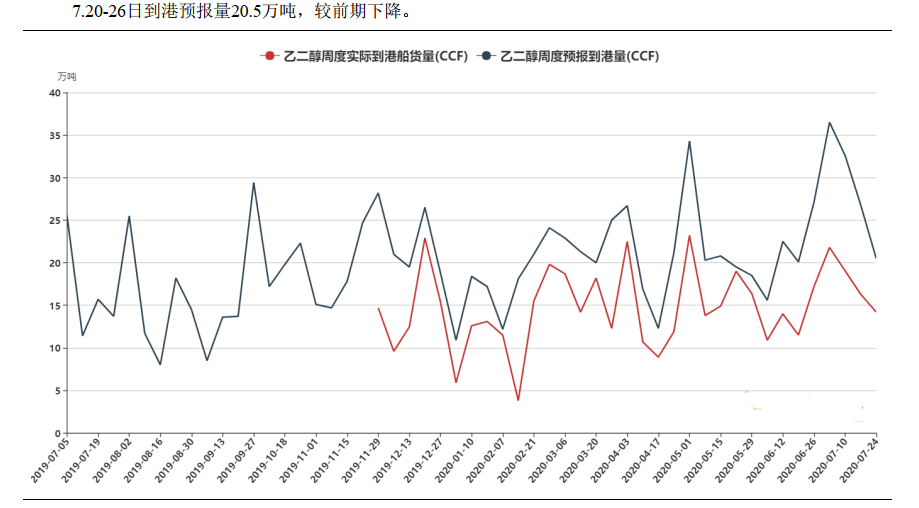

从预报量与实际到港情况来看,7月份依然处于高位。