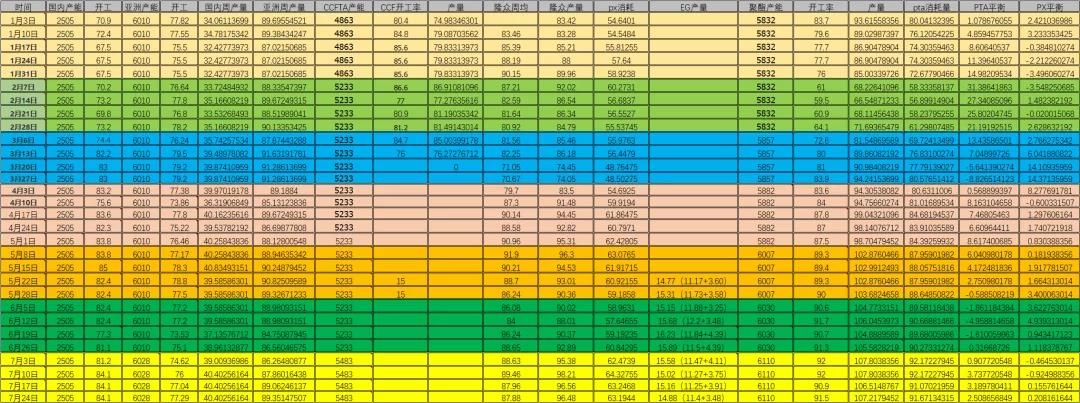

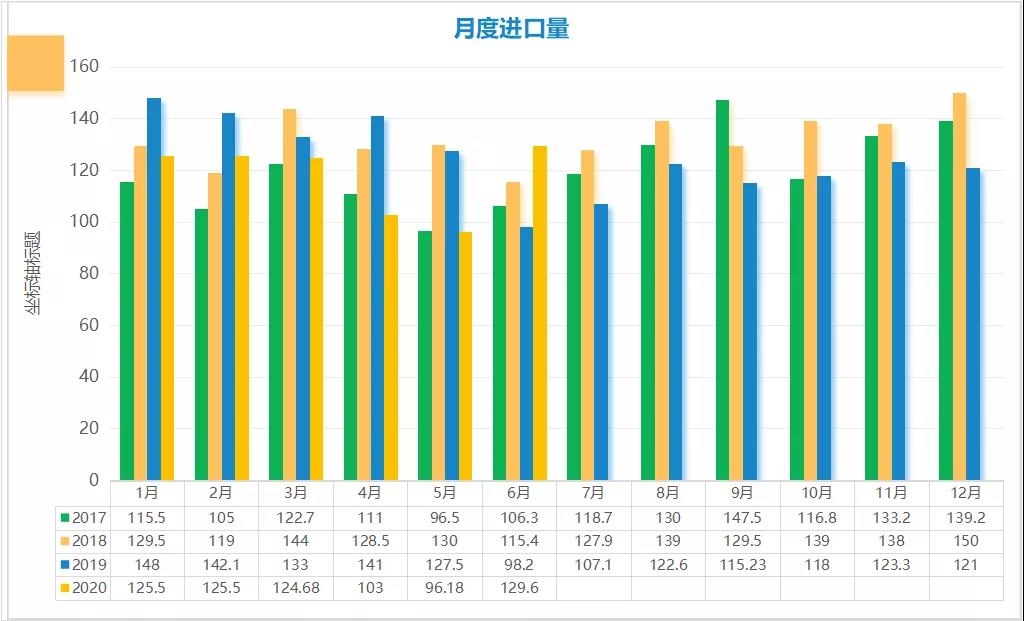

2020年6月PX进出口数据统计表

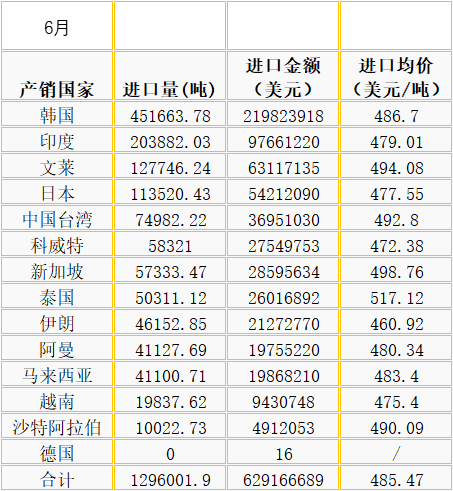

海关统计,2020年6月我国PX当月进口量为1296001.898吨,累计进口量为7049194.557吨,6月进口均价为485.467美元/吨,累计进口均价652.049美元/吨,进口量环比上涨34.742%,进口量同比上涨31.975%。

海关统计,2019年6月我国PX当月出口量为0吨,累计出口量为21.054吨,当月出口均价为0美元/吨。

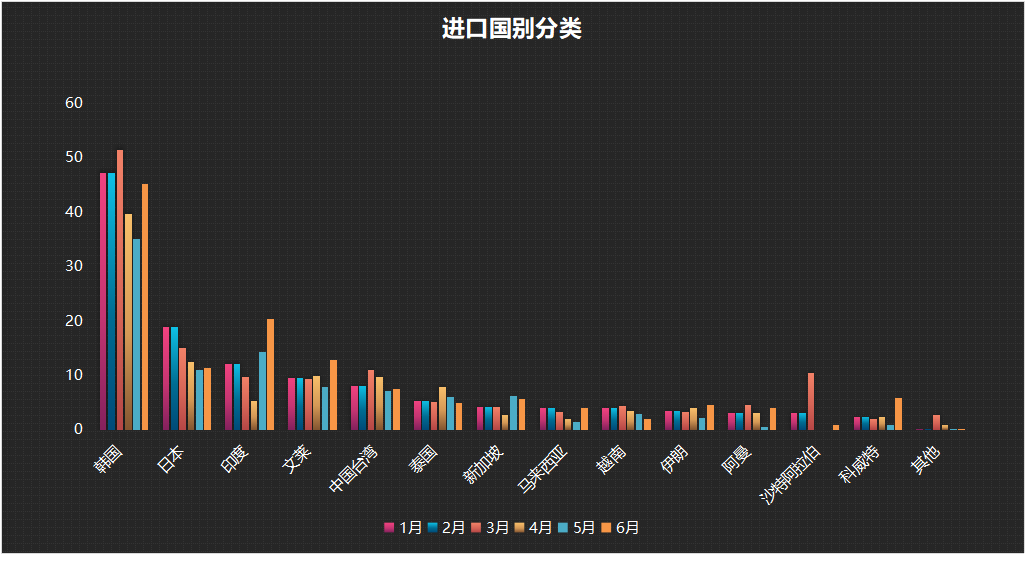

国别分类

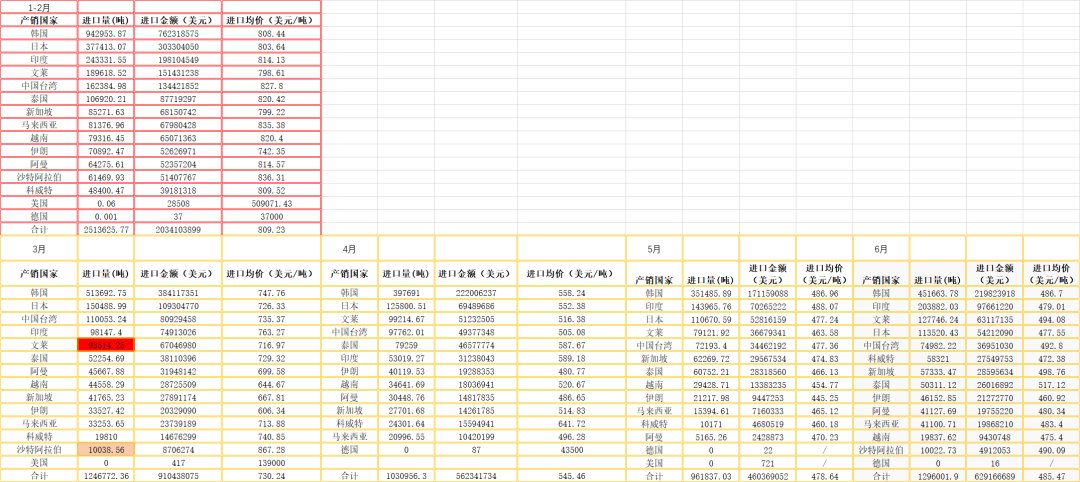

1-6月分类

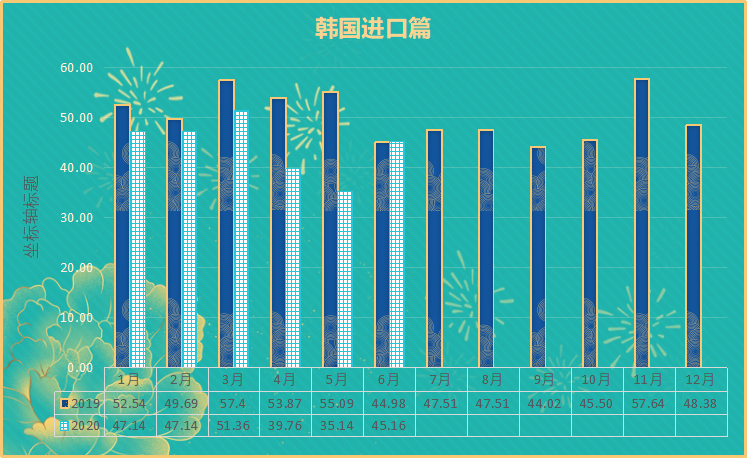

1、px进口主力军韩国环比回升,阶段性因为检修因素影响

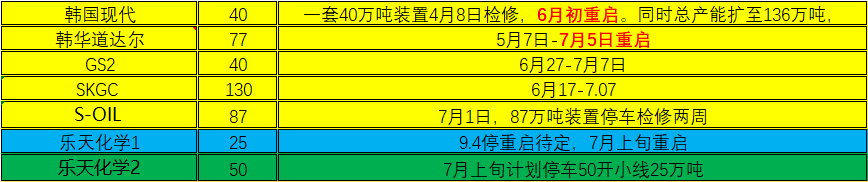

从装置角度上,现货扩能18万吨。5-7月份韩国存在一定程度的检修,先已经重启,后期仅一套乐天的装置涉及轮检。未来产量呈现增加趋势。

2、印度依然维持较高的进口量

结合meg进口数据我们认为印度最近几个月的聚酯产业遭遇到一定的困境,通过出口来转移库存。OMPL90万吨装置7月份转产油品,后期随着印度国内经济重启,进口量有一定压缩的概率。

沙特随着Petro Rabigh134万吨在5月份重启,进口量随之增加。

恒逸文莱装置维持稳定,进口新增力量。

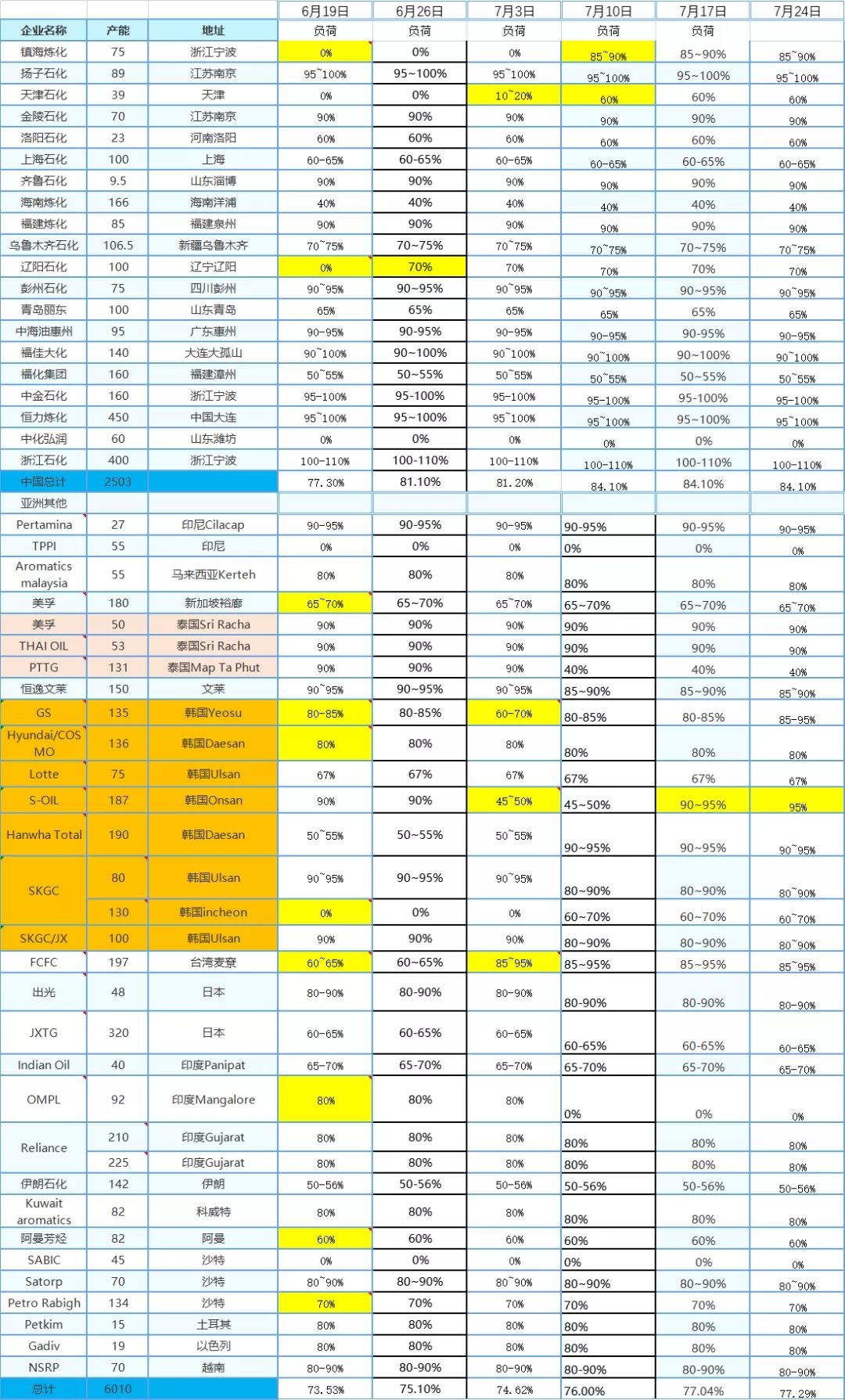

7月份有部分装置开工负荷下调,比如阿曼芳烃82万吨负荷下调60%,Reliance225万吨下调80%,Petro Rabigh134万吨下调到70%,某些单一装置的国家,随着装置负荷的调整,进口量变化较大。如新加坡3月初-5.19检修的美孚80万吨重启,5-6月进口量环比增加。日本5-6月份装置几无波动,进口量则维持在平稳状态。FCFC三号95万吨装置4月20日检修,6月20日附近重启,导致5-6月份环比下降。

总体来看6-7月份整体维持较高的开工。目前中国产能规模2503万吨亚洲6028万吨。虽然整体价格承压,利润处于低位,经过6-7月份检修后,开工率再次回升。

更新后的月度平衡表

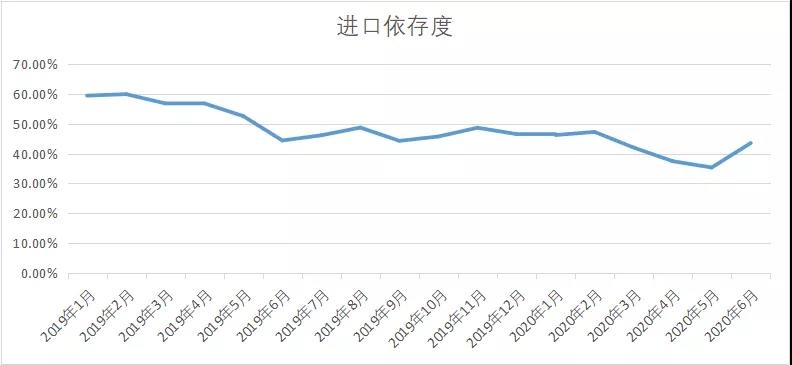

进口依存度小幅回升

总体来看6月份出现了明显累库现象,国产量上168万吨,5-7月之间涉及检修的装置包括天津石化+镇海石化+辽阳石化短停+中化弘润停机,产量环比下降,今年随着浙江石化400万吨投产后,国产量增量明显,6月pta产量393万吨,相关装置涉及到福化+中泰化学+金山石化+汉邦短停恢复产出而进口量出现了明显的增加,月度进口量达到129万吨,国产+进口-pta需求处于过剩阶段,出现了38万吨的差值,进口依存度在逐台阶下跌后反抽。若按照当下个PX国产量与以及102万吨(假设进口量,为了便于做估计的周度平衡表),当下处于平衡边缘。今年新装置角度富海100+中化80万吨,180万吨pxvs新凤鸣2期220万吨新装置,基本实现平衡。新PTA装置投产在先,是否存在备货等因素对陷入低价差的px有一定的利多存在。