强势PP能否持续?

发布时间:2020-07-28 20:53:26

内容来源:一德菁英汇

一、PP盘面强势反弹

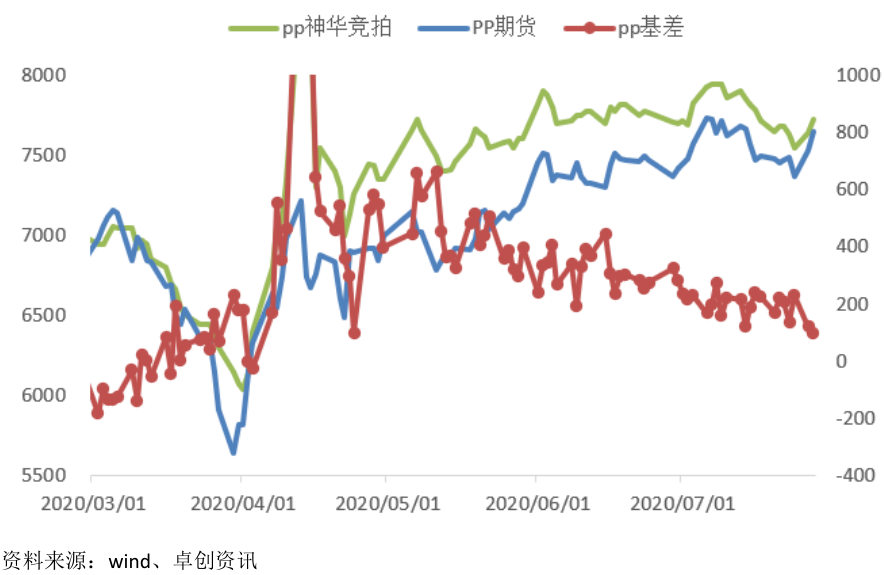

PP盘面连续两周下跌收阴,本周再次反弹,尤其是今天增仓上涨,基差震荡走弱。现货端国内市场价格跟涨100左右,外盘报价910美元/吨左右。后市会如何呢?我们将基本面要素捋一下。

二、09合约没有明显利空,01关注阶段性机会

1. 国内装置检修供应损失

7月份仍处于检修高峰期,8月陆续恢复,从排产比例看上周拉丝生产中低水平,因此国内短期供应没有压力。

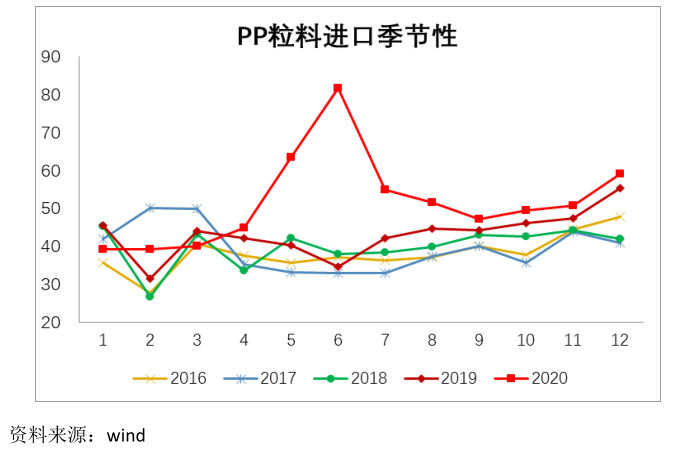

2. 6月进口量创新高,进口窗口关闭

聚烯烃6月进口数据创历史新高,其中PP进口量81.5万吨,1-6月累计进口量309万吨,累计同比30%。近期内外价格基本平水,进口窗口关闭预计9月后进口量应该会回到正常水平。

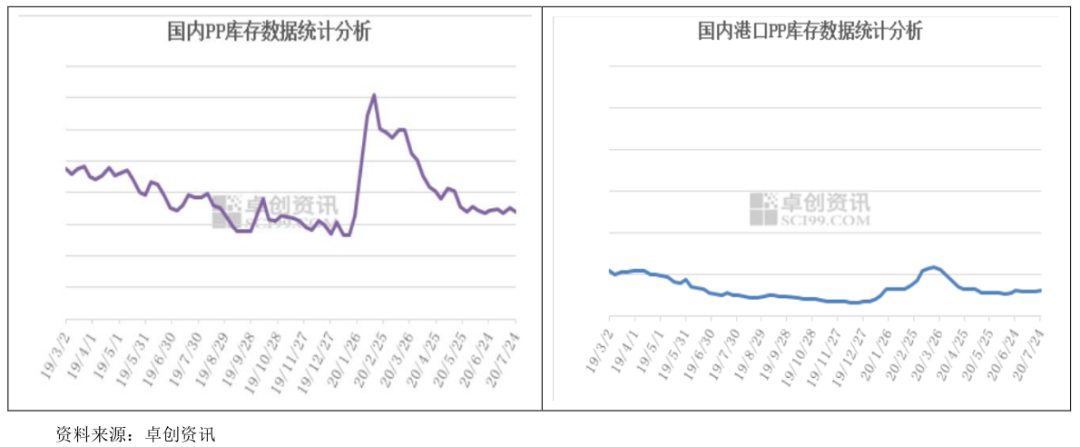

3. 产业整体库存环比下滑

从最直观的显性库存来看,PP国内库存仍处于偏低水平。分环节来看,石化库存月底继续去库,港口库存增加,但没有持续累库,贸易商环节持平。需要注意的是,下游环节原料库存不多,基本维持刚需采购,若遇到突发事件很容易被动追涨。

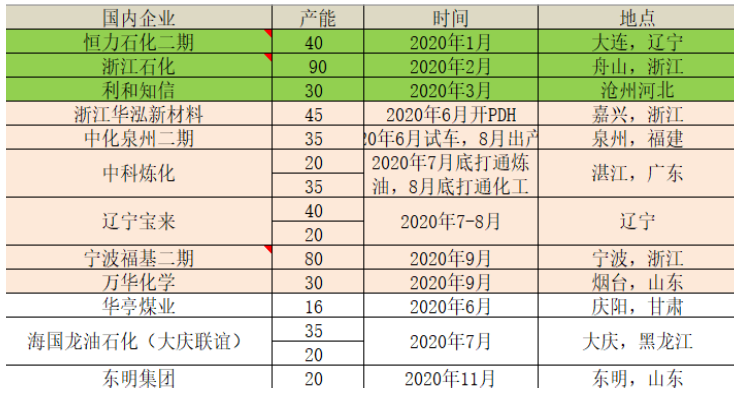

4. 投产兑现在01合约

根据最新投产进度,试车后若顺利则增量在01合约兑现,确定性比较高的是中化泉州、中科炼化、宝来、宁波福基、万华以及华泓PDH45万吨(供鸿基石化与上海华谊),其余装置有延期可能,因此四季度供需会由目前缓解目前的偏紧状态,但是否会过剩?我们可以大概估算下。

280万吨的新增产能释放后,月均新增产量约20万吨,检修旺季过后供应端增量按15万吨,后期进口预计正常在45-50万吨,也就是比6月的81.5万吨下滑30万吨,如此算来倘若后期需求维持目前状况供应压力也不怎么明显了,因此关键看需求表现如何,包括下游的刚需以及宏观氛围下的投机需求。

5. 价格区间

09合约因为没有明显压力成为资金看好的对象,而01合约重点关注阶段性机会,价格区间暂看7100-7500之间。

产业视频课

闫铁山:鸡蛋市场现状分析及行情展望

闫铁山:11月调研报告及行情分析

闫铁山:鸡蛋涨价能否持续?

董赟:卷螺差的意义

董赟:铁矿为什么那么强?

董赟:黑色需求还能持续吗?

董赟:两会精神黑色要关注什么?

董赟:和你聊聊钢材生产成本和工艺

董赟:给你讲讲废钢那些事

董赟:螺纹金还是金吗?

董赟:梳理黑色产业现状

闫铁山:鸡蛋产能和冷库蛋情况

实战培训课

只需一步加入PTA核心圈,如此简单!

实地调研

9月共邀走进棉纱大省河南,展望棉花后市行情!

七禾调研LUX|8月共邀走进河北山东,蛋鸡核心区重点突破!

调研邀请LUX|山东站!9月LPG调研火热招生中~

调研邀请LUX|8月共邀走进生猪大省,河南地区重点突破!

大涨纯碱能否持续?8月关键时候,带你探索纯碱产业的奥秘

备战生猪期货,8月山东生猪考察开始招生啦

棉花受灾不断,棉纺板块8月底广东考察报名开启!

鸡蛋“拍了拍”你:赣皖豫考察开放三个名额,约不?(7月4日-9日)

四步成就新一代“猪猪侠”,研究生猪就是这么简单!(8月3日-7日)

鸡蛋的短期逻辑和长期逻辑看这里!(6月)

鸡蛋、豆粕怎么做?蓄势待发还是反弹结束?(6月)

生猪产业深度调研东北行火热开启!(7月20日-24日)