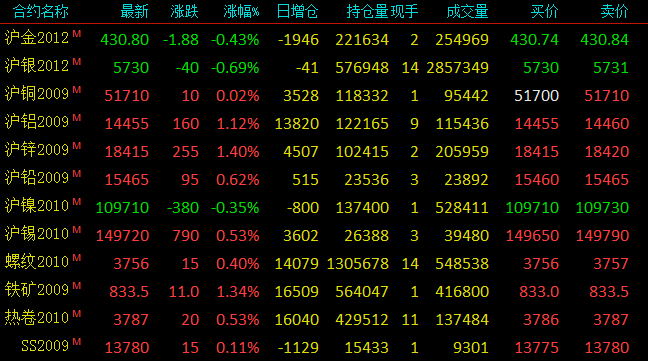

SMM7月29日讯:今日上午有色金属普遍上涨,沪铝沪锌涨逾1%,仅沪镍下跌0.35%。随贵金属热潮退去,风险投资热度重新归来,多品种增仓上行。镍方面,镍价被推上高位后,基本面无明确指引而宏观面情况复杂,宏观面恢复的同时叠加中美关系恶化,短期走势存在较高不确定性,前期不少业者根据基本面预期有盼空心态但目前空头资金谨慎观望,预计镍价仍将延续偏强宽幅震荡沪铅涨0.62%,铅基本面来看,目前废电瓶供应依然紧张,且价格坚挺,再生铅成本居高不下,关注铅价走高后,再生铅利润修复情况。近期多个矿商发布业绩报告,铜矿方面,第一量子昨日公布了二季度业绩及产量报告,报告期间,该公司铜产量为169059吨,基本与去年同期持平,去年同期为168399吨;铜销量为159944吨,同比小幅增长,去年同期为149333吨;2020年上半年,第一量子总计产铜36.4344万吨,同比增长19%;黄金产量总计12.3439万盎司,同比增长13%。锌矿端消息,近日,Teck公布第二季度财报。据报告显示,第二季度锌精矿产量为9.4万吨,同比下降48.91%。2020年上半年锌精矿产量为24.8万吨,同比下降22.26%,锌精矿产量下降主要是因为Red Dog生产受到影响以及第二季度Antamina矿山的暂时停工。Teck预计2020年锌精矿产量达到31.5-34.5万吨。

截止午间收盘

今日现货

铜:今日上海电解铜现货对当月合约报升水30~升水90元/吨,平水铜成交价格51770元/吨~51820元/吨,升水铜成交价格51820元/吨~51870元/吨。沪期铜连续多日承压52000元/吨下方震荡,围绕51700元/吨延续盘整状态。下月票报价市场占比已呈大多数,现货延续昨日报价,平水铜报价升水40元/吨左右,好铜报价升水90元/吨,市场整体成交乏力,平水铜多于升水30~40元/吨有所成交,好铜压价空间有限,成交维持升水80~90元/吨,市场反应谨慎,湿法铜成交价格也维稳于贴水60~贴水40元/吨。临近月末需求偏淡,但好铜货源偏少令整体升水并没有继续走低,贸易商欲收货的目标价位偏低,与持货商暂难达成一致,近几日报价基本处于僵持拉锯状态。

今日广东1#电解铜现货对当月合约报贴水80-0,均价跌30元/吨;湿法铜报贴水140~贴水130,均价跌40元/吨。1#电解铜均价为51680元/吨跌315元/吨,湿法铜均价为51585元/吨跌325元/吨。现货市场:虽然今日广东库存仍在增加,但增幅已较之前明显放缓,而且今日铜价出现小幅下跌,理论上升水会止跌;无奈下游消费实在疲弱,临近月末有几家铜杆都进行停产检修,预计要到下周一才复产。受此影响,持货商在早盘时便主动降价出货,并在盘中不断下调升水出货,到11点时好铜已经降至0元/吨,平水铜降至-80元/吨,湿法铜降至-130元/吨。值得注意的是,随着贴水扩大,开始有贸易商收货做仓单,昨日仓单已经增加1500吨,估计未来几天做仓单的会更多。另外,近期也有不少非标铜流入市场,这也是导致平水铜价格持续走低的另一重要原因。综合来看,我们认为未来两天升水或会继续小幅下降,但降幅有限。

铝:午前华南铝锭现货主流成交价格在14680-14730元/吨,华南对华东贴水50-60元/吨左右,较昨日变化不大。昨天午后市场现货报价价对沪铝2008合约升水维持在20-40元/吨不等,现货升水维稳。早盘期铝先跌后涨,现货弱势难改,下月票铝锭贴水为主,当月票/下月票价差在10元/吨左右,大户正常采购,期货略有回落,天山、百矿、希望、神火等普铝对网价贴0-20元/吨。第二时段期铝止跌反弹,午前尾盘小跌,现货调价幅度较大,但仍以贴水为主,市场接货情况不佳;现货普铝对网价贴水0-50元/吨,对沪铝2008合约升水在30-50元/吨,粤沪现货实际成交价差在50-70元/吨,华黔、黔星等低铁较普铝高10-30元/吨不等,,云铝货源紧俏,俄铝、东南亚等进口铝锭较国产铝锭便宜50-100元/吨不等。

铅:广东市场南华铅15500元/吨,对SMM1#铅均价升水50元/吨报价;湖南水口山1550元/吨,对SMM1#铅均价升水50元/吨报价(贸易商);江铜15480元/吨,对SMM1#铅均价升水30元/吨报价。广西河池南方15450元/吨,对网均价平水报价;云南小厂14200~14250元/吨,对SMM1#铅均价贴水200~250元/吨报价。铅价处于上行通道,炼厂散单报价较少,市场货源较为紧张。

上海市场南方铅15535元/吨,对沪期铅2008合约升水50元/吨报价;江浙市场沐沦、南方铅15535-15555元/吨,对沪期铅2008合约升水50-70元/吨报价。期铅逼近前期平台压力位,但早间尚未成功突破,持货商报价随行就市,报价升水较昨日暂无较大变化,同时下游畏高少采,多以观望为主,散单市场高价成交困难。

锌:上海0#锌主流成交于18390~18540元/吨,双燕成交于18400~18550元/吨,进口锌成交于18390~18530元/吨;0#锌普通对8月报升水90~95元/吨报价;双燕对8月报升水100元/吨,进口锌对8月报升水80~90元/吨;1#锌主流成交于18320-18470元/吨。沪锌2008合约震荡走高,早市第一交易时段收于18390元/吨,盘面震荡走高,市场货源较为紧张,早间持货商稳升水报价,市场普通锌品牌成交集中在对SMM网均价平水到升水5元/吨附近,市场跟盘报价早间对2008合约升水80元/吨,迅速成交后,持货商上调升水报价至90元/吨;进入第二时段,市场交易相对转淡,持货商维持升水90~95元/吨;期锌震荡上行,下游今日采购意愿有所降低,但由于货源紧张,上海现货升水保持稳定。

宁波0#主流成交于18370-18620元/吨,普通品牌对2008合约升水100-150元/吨附近,宁波较上海普通品牌价差较昨日持平于升水10元/吨。今日锌价震荡走高,第一交易时段,铁峰、西矿、南华报在对8月合约升水100元/吨左右,麒麟对8月报升水130元/吨左右,会泽报在对8月合约升水150元/吨附近,锌价走强市场活跃度较低,交投较为清淡,下游畏高观望情绪较浓,今日宁波市场成交较昨日转弱。

广东0#锌主流成交于18250-18460元/吨,报价集中在对沪锌2009合约贴水20-30元/吨,粤市较沪市贴水100元/吨较前一交易日扩大10元/吨。第一交易时段,价格高位震荡,下游多观望少采,持货商出货相对积极,贸易商逢贴水扩大适量收货,麒麟、蒙自、会泽、铁峰报价对沪期锌9月合约贴水10-20元/吨。第二交易时段,期货价格再度走强,主力合约逼近18500元/吨,价格上涨导致下游采购需求更差,持货商出货不畅继续下调升水出货,整体来看在价格上涨中,现货升贴水压力加大。麒麟、蒙自、会泽、铁峰报价对沪期锌9月合约贴水20-30元/吨。麒麟、蒙自、会泽主流成交于18250-18460元/吨。

天津市场0#锌锭主流成交于18570-18700元/吨,紫金成交于18670-18750元/吨,葫芦岛报在19920元/吨,0#锌普通对2008合约报升水200元/吨至250元/吨附近,紫金对8月合约报升水300元/吨附近,津市较沪市由升水130元/吨上涨至140元/吨左右。今日沪锌震荡走高,现货市场上调升贴水报价,报价较为统一,普通品牌百灵报在对08合约报升水200元/吨,红烨报在对08合约报升水250元/吨,驰宏报在对08合约报升水200元/吨,高价品牌紫金对8月合约报升水300元/吨附近,白银报在对08合约报升水180元/吨,四环(送到)报在对08合约报升水100-150元/吨,哈锌(含出库)报在对08合约报升水120元/吨。今日锌价冲高回落,第一时段,市场维持昨日升水出货,然冶炼厂出货量较少下,贸易商进一步挺价出货,其中红烨及紫金品牌升水涨幅较大;下游方面,期价及升贴水进一步上涨后,下游观望意愿渐浓,维持刚需弱采购。整体来看,今日成交较昨日稍有转弱。1#锌锭成交于18440-18520元/吨附近。

锡:现货市场,今日报价146500-149500元/吨。沪期锡盘面较昨日早间变动不大,网价均价持平。现货价格仍处高位,下游接货意愿不强,刚需采货。部分时段升贴水符合套盘商心理价位,贸易商少量接货,整体沪期锡现货市场成交氛围一般。升贴水方面,对沪期锡2010合约云锡平水附近,云字贴500至平水附近,小牌贴2500-3000元/吨。

镍:今日SMM1号电解镍报109300-110200元/吨,期镍早市盘整于11万附近,下游需求继续受抑,贸易商均反映成交情况不佳。升贴水方面较昨日持稳,俄镍对沪镍2009合约报贴300元/吨,市场报价较为统一,场内几无更低价俄镍;金川镍对沪镍2009合约报升300元/吨,早间成交情况同样不佳。金川公司上海出厂价报110300元/吨,连续第三个交易日持平,厂家报价后有短暂接货机会,部分贸易商有所拿货,但预计对市场升贴水影响较小。预计后市现货升贴水仍将持稳,等待镍价回调或刚需客户进场拿货。