纵观国际宏观市场,疫情复发,美国经济复苏进程出现停滞,疫情加重的情况下,美国财政和货币政策的持续性和力度成为左右美国经济和美股的关键。转至国内市场,央行要求摸底信贷流入楼市情况、地产市场不确定性增强,且近期外部风险加剧,政治局会议前市场有一定观望情绪。基本面,利润低位,钢材产量高位回落,品种转换加强,钢材需求预期驱动减弱,现实需求受淡季影响相对疲弱。

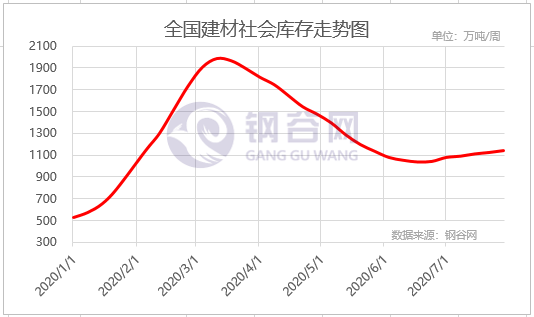

本周钢谷全国建筑钢材总库存继续累积,两库总量由上周的增加36.23万吨转为本周增加29.69万吨,社库、厂库同向增加,去库周期再次拉长。分项来看,本周全国建材社库“加速垒库”,高库存压力再次凸显;厂库由“加速垒库”转为“减速垒库”,一方面钢厂检修导致库存压力减轻,另一方面钢厂资源转移市场增加,整体厂库压力较上周稍有缓解;而近期长流程检修增加,叠加卷螺利润差继续走扩,铁水重新分配,本周建材产量转为下降。从两库的变化情况来看,本周市场压力较钢厂压力有所增加,也说明梅雨过后建材需求未大幅回升,后期恢复速率有待进一步观察,供需宽松格局持续。

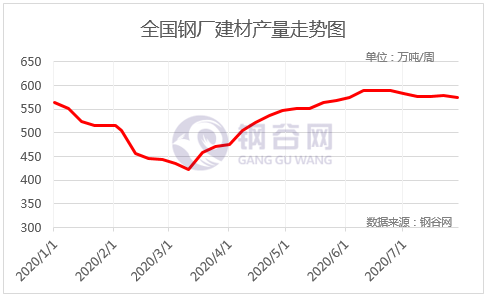

本周建材产量高位回落,由上周的增加2.34万吨调整为本周的减少6.05万吨。其中西北、华东、华北、华南地区建材产量下降,而西南地区产量回升,华中、东北产量与上周持平。整体上看,西北部分钢厂检修,由于钢厂利润低位,螺卷利润差明显,华南、华东等区域部分钢厂建材铁水转向热卷。预计长流程螺纹产量短期难有大幅回升。而近期电炉螺纹产量有所回升,但亏损状态下回升难以持续。

全国建材社会库存连续六周增加,本周“垒库加速”,总量由上周的增加13.06万吨调整为本周的增加17.10万吨。除华中、华北、华南建材库存减少外,其他区域库存均出现增加,其中西南大增12.98万吨,占比全国总增加量的75.91%。具体来看,西北增幅放缓,西南增幅名店扩大,华中、华北转增为降,华东均速增加,华南降幅收窄,东北转降为增,各区域库存呈现区域差异性。雨季影响尚未完全消退,随着盘面升水连续扩大,市场心态开始偏谨慎,趁淡季低价备货补库动力有所减弱。近几日,全国及中西部建材成交量维持偏弱水平。考虑到出梅后通常伴随高温来袭,建材需求短期恐难以大幅回升,后期恢复速率有待进一步观察。

本周厂库由“加速垒库”转为“减速垒库”,延续垒库趋势。总量由上周增加23.17万吨转为本周增加12.59万吨。一方面钢厂检修增加导致库存压力减轻,另一方面钢厂资源转移市场增加,整体厂库压力较上周稍有缓解。分区域来看,华中、华东、华南、东北区域厂库微降,其他区域厂库增加。具体来看,西北、西南增幅收窄,华中降幅扩大,华东转增为降,华北增幅扩大,华南转增为降,东北降幅收窄。新疆地区受疫情影响,下游需求疲软,库存持续累积;华南和华东地区近期外围资源到货减少,加上天气好转,本地终端需求较为稳定,钢厂出货正常;临近月底,市场资金趋紧,贸易商拿货积极性偏弱,整体交投氛围一般,华北地区山西钢厂库存增加明显。

从钢材产业链来看,利润低位,钢材产量高位回落,部分钢厂检修,叠加卷螺利润差继续走扩,品种转换加强,建材铁水转向热卷,预计长流程螺纹产量短期难有大幅回升。而电炉螺纹产量有所回升,但亏损状态下回升难以持续。需求方面:雨季影响尚未完全消退,随着盘面升水连续扩大,市场心态开始偏谨慎,趁淡季低价备货补库动力有所减弱。考虑到出梅后通常伴随高温来袭,建材需求短期恐难以大幅回升,后期恢复速率有待进一步观察。从库存数据来看,钢厂和社会库存双双累积,供需格局暂偏宽松,总库存累积幅度继续扩大,且随着补库需求放缓,库存压力重新向钢厂端转移。综合来看,近期钢材需求预期驱动减弱,现实需求受淡季影响相对疲弱。叠加央行要求摸底信贷流入楼市情况、地产市场不确定性增强,且近期外部风险加剧,宏观资金也无利好消息炒作,政治局会议前市场也有一定观望情绪。