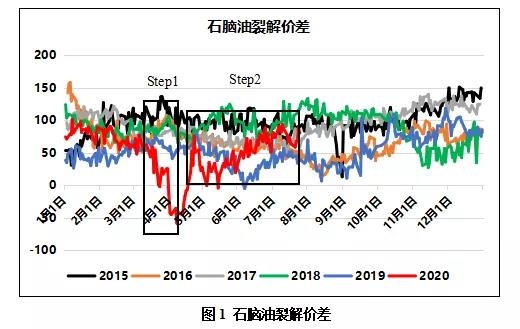

PTA在产业链产能投放下,上游利润逐渐压缩,在供需紧平衡下,PTA一度具有了小原油的定位。但随着疫情发展,宏观放水,化工需求与整体成品油需求背离之后,PTA小原油的角色定位变得模糊,从其自身上游的环节来看,其定位模糊的原因总结如下:

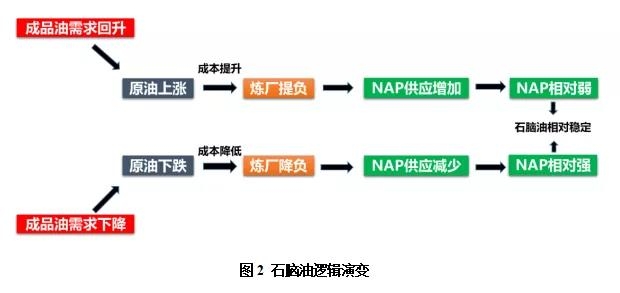

一、原油的上涨下跌愈加受到供需的精准调控,原油上涨的驱动来自于消费,若成品油消费走强,则炼厂有提负需求,石脑油则供应会相应增加,目前强势的石脑油会相对走弱;原油下跌的驱动也来自于消费的不及预期,若成品油消费不及预期,则炼厂有降负需求,石脑油供应对相应减少,在化工需求维持的背景下,石脑油反而会相对走强,所以将原油上涨下跌的成本逻辑与石脑油在原油涨跌逻辑下自身的供需变动联系起来,石脑油本身不会与原油同步涨跌。而这个现象的原因就是成品油需求和化工需求的背离。

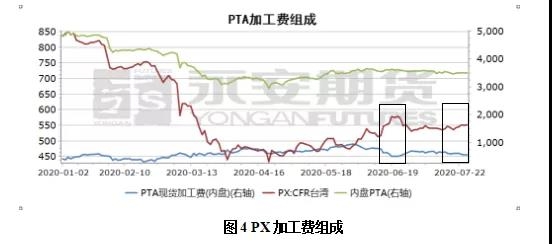

二、PX本身由于胀罐的压力以及调整的滞后性导致其利润难以扩张,在成交薄弱的背景下,PX本身难以在原油上涨(导致石脑油相对下滑)时与原油同步上涨,否则利润的扩张不符合其自身的供需。

三、PTA端由于终端聚酯对其的压制,其难以向上扩张利润,而其加工费其实是在PX自身结构下给出的理性预期,由于今年的消费多是降价促销下的投机需求,因而加工费波动的动能主要来自于PX端的让利。

综上,目前PTA的囚徒困境是:原油上涨,石脑油相对弱,PX则难以扩张,PTA加工费自身不具备继续向上扩张驱动,PTA相对稳定;原油下跌,石脑油端供应减少下表现预计相对强势,PX跟随石脑油成本,但由于原油下跌,PX端在原油成本和石脑油演变对冲下,仍然不具备弹性,PTA则仍然保持相对稳定,因而在该逻辑下,PTA自身波动率逐渐趋于弱势。

当然原油仍然是宏观属性最强的大宗商品,在强宏观作用下发生的原油涨跌,大概率还是会使得PTA回到小原油逻辑,这点对所有化工品应该都是等同的。