1、7月30日,中央储备冻猪肉持续投放,出库投放竞价交易1万吨,品种为进口冻猪肉。

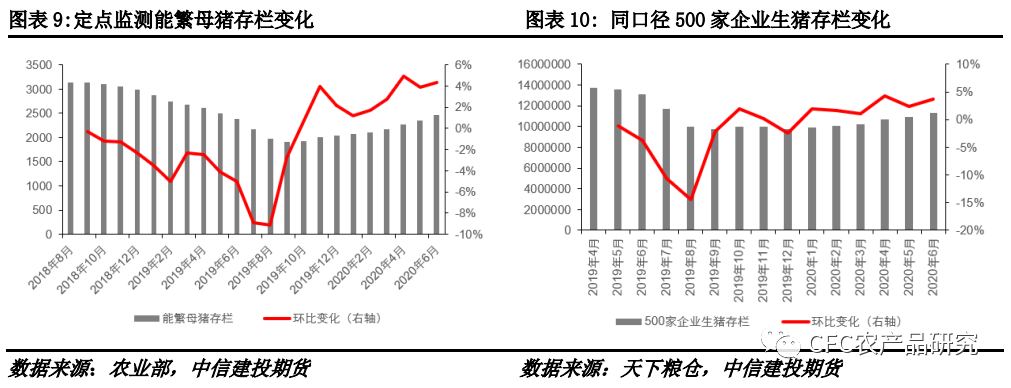

2、今年上半年广东生猪产能持续恢复向好,生猪和能繁母猪期末存栏均有较大幅度提升,据广东省农业农村厅预计,上半年全省生猪期末存栏1444.9万头,同比增长1%,较一季度末增长4%,能繁母猪期末存栏155.8万头,同比增长19%,较一季度末增长5%。

3、四川省围绕完成生猪出栏6000万头的目标任务召开座谈会,会议要求各地要立即做好“三个计划”。一是做好生猪有序补栏计划,鼓励民营企业和国有平台加快生猪补栏,在最晚7月底前完成仔猪补栏;二是做好生猪有序出栏计划,鼓励大型规模养殖场和中小养殖户加快生猪出栏,引导养殖场户在12月20日前尽可能多的出栏生猪;三是要做好成都市200万头生猪异地保供计划,确保完成出栏任务。

4、截至今年6月底,河北省生猪存栏达到1532.1万头,其中能繁母猪存栏达154.7万头,同比分别增长13.8%、10.2%。

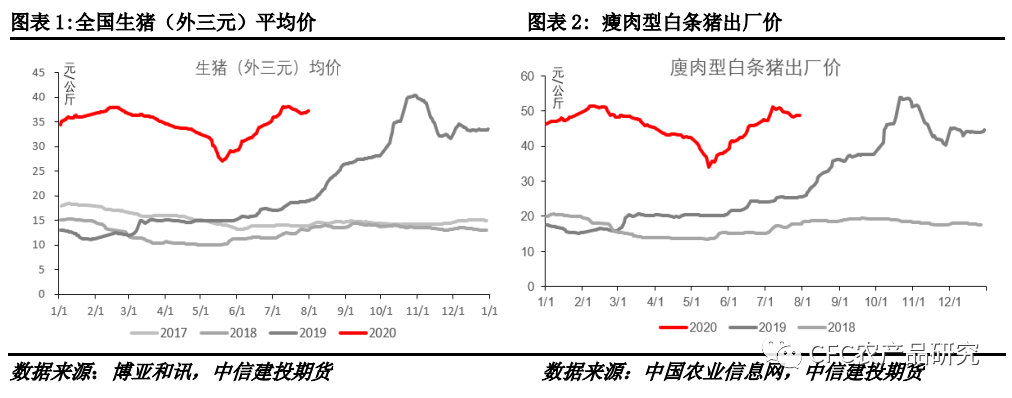

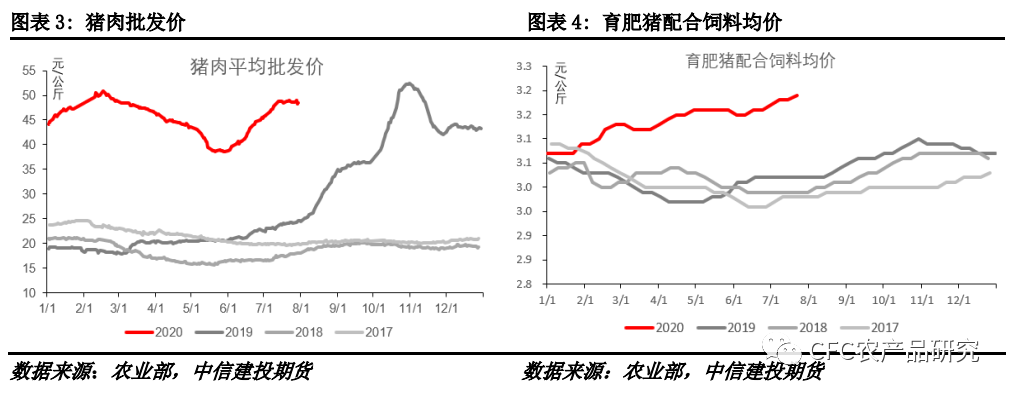

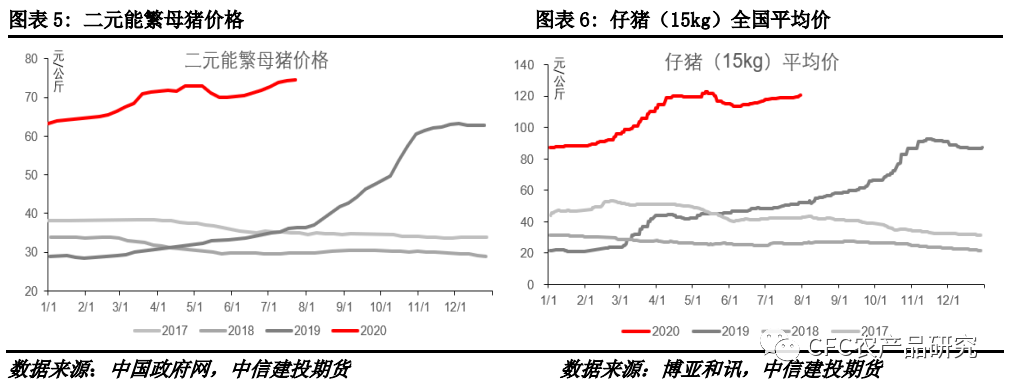

截至7月30日,全国生猪外三元价格环比上周上升0.28元/公斤,涨幅0.77%;15kg仔猪(外三元)价格继续上升,环比上涨1.49元/公斤;白条肉出厂价格也小幅上升0.29元/公斤,涨幅0.60%;猪肉批发价48.49元/公斤,较上周下跌0.39元/公斤,跌幅0.80%。

本周行情重点回顾:1.本月猪源仍是偏紧,在月底之前部分猪场已经完成出栏计划,本周供应略紧;2.饲料价格涨势扩大,玉米和豆粕环比价格均上涨超过2%,在玉米临储开拍越拍越高的现象下,贸易商看涨情绪浓厚,预计进入8月之后出库放大,拍卖溢价率或有回落;3. 养殖户提价惜售意愿强,屠宰端采购生猪难度较大,被迫提价收购,对白条出厂价有所支撑,但目前屠宰和开工率均在低位,消费淡季叠加高猪价的影响,鲜猪肉呈现供需两淡格局。

1、需求:短期来看,7、8月份属于消费淡季,并且高猪价对居民消费的抑制作用明显,中期来看,下半年学校陆续开学、节假日增多叠加消费旺季到来,整体需求会有明显回升;

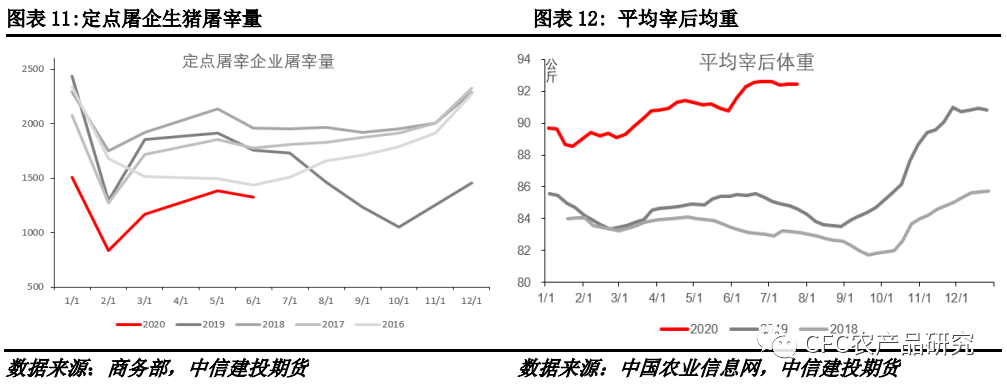

2、供给:短期猪源偏紧格局不变,且由于局部地区猪瘟复发,养殖户出栏积极性提高,叠加夏季高温因素,生猪出栏均重或继续滑落,由于去年10月份能繁母猪开始陆续回补,在今年8、9月份或开始加速释放产能;

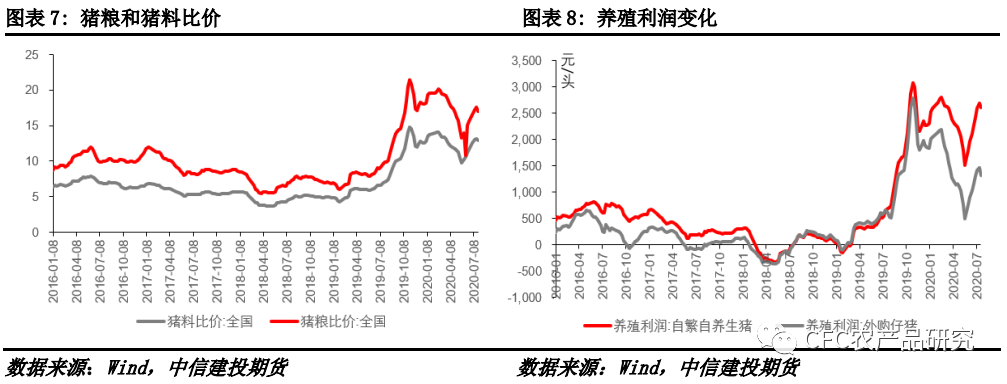

3、价格:目前猪价已经处在高位且有明显天花板,短期内,价格或因饲料成本、出栏节奏等因素影响而震荡波动,随着下半年需求的转暖猪价仍有支撑,而随着供给不断提升限制,后期上行空间也有限。