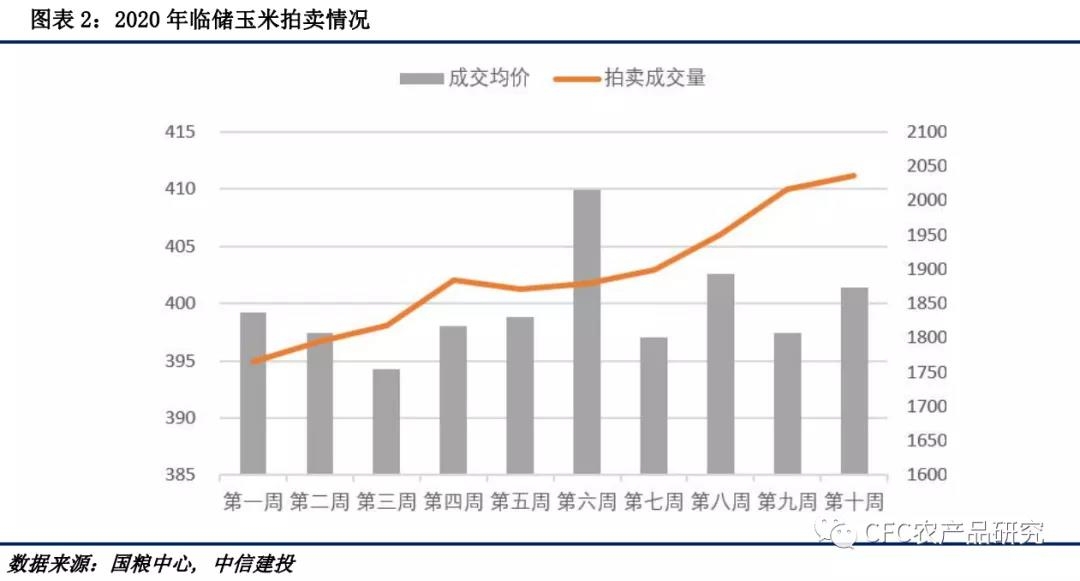

临储第10拍辽宁、吉林地区溢价幅度再次刷新高,平均溢价环比涨53.11。本周,政策调整、进口消息和拍卖行情轮番上阵,多空拉锯,刺激盘面宽幅震荡,09合约盘中触及2366高点再次回落,截止周五夜盘收于2305元/吨。

本周调控政策再加码,临储拍卖修改交易规则,新规进一步缩短了出库周期,提高参与成本。其中“出库不足30%的单位不允许继续参与拍卖,此后每周按5%递增。”可有效促进货权集中且投机度高的参与者加快出库。以交款45天,出库60天推算,进入8月出库放大,溢价或有回落。

本轮玉米上涨由疫情带来的粮食危机忧虑引燃,临储库存见底和囤粮潮的矛盾奠定了缺口论,拍卖行情再次加强趋势。对于越拍越涨的市场和渐增的投机度,政策风向已经从引导加快出库,转变为“坚决打击恶意炒作、囤积居奇等违法行为”。在前期政策引导失灵的情况下,传言“国家将于近期投放陈稻谷和小麦以平抑当前过高的玉米价格”或非空穴来风。短期看,政策确实具有滞后性,但风向指引明确,继续加码的可能性变大。

中美关系走向复杂, 但美国农业部周四表示,民间出口商向中国出售了193.7万吨玉米,将在2020/21销售年度交付。加之此前特殊配额玉米已经装船的传言,对市场气氛带来利空。

近期盘面波动较大,交易所上调保证金以抑制投机过度。上方空间逐渐缩窄,利空威胁暗暗累加,操作上建议多单逢高获利离场,空仓谨慎追高。但牛市下我们不建议对近月合约“摸顶”操作,预计短期仍将维持高位偏强震荡。

重点关注:临储拍卖行情,政策和进口消息,下游需求恢复情况

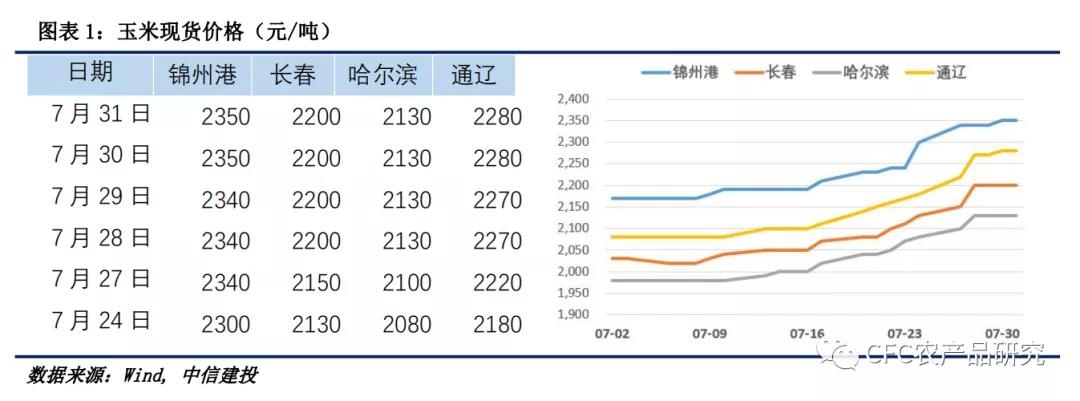

一、现货价格走势