今日,苹果各个合约再度出现大幅下跌,自5月创下高点之后,连续三个月走出实体大阴线,而周线上更能看清楚这顺畅的跌势:除开七月第一周出现2.74%的反弹之外,近15周中14周为阴线,以2010合约的最高点9409来计算,截止今日已下跌约25%。

跌势之下必有勇夫,抄底之声不绝于耳,然而抄底之所以能成功,要么利空出尽,要么利多显现,当前的苹果是否具备呢?

苹果市场最核心的利空在于产业长时间的技术进步和区域扩张,在产能上取得了长足的进步,同时也就为供给加上沉重的负担。苹果的产能提升,在90年代依靠利润驱动,而如今则是投资推动;在此前是依靠种植面积提升为主,而如今则主要是靠种植技术的换代实现。从产业扩张和成本收益的角度考量,未来3~5年内,苹果依然将受到其供给侧的全面压制。

回到当前时间点,今年的苹果已经进入了现货定价的关键期。

(1)库存苹果的价格跌入低谷,尤其山东地区受挤压效应,价格较低,旧季苹果的压制已经比较明确了,算不得新的利空,反而受库存和价格的影响,出口同比较好,无太大实际意义。

(2)早熟苹果逐步展开成交,然而一面受制于现有库存,后期上量之后,又将受到自身供给的压制,整体走货一般,价格没有去年的高开之势,贸易商的谨慎心态继续强化,如果早熟苹果价格无法支撑,则市场情绪还会受到刺激;虽然早熟苹果与晚熟富士不同,属于时令水果,但早熟苹果的贸易利润显然影响了贸易商对与晚熟苹果的心态。

(3)开秤价格的最终确定才是本季苹果真正利空出尽的时刻,盘面显然对于价格还抱有一定希望。

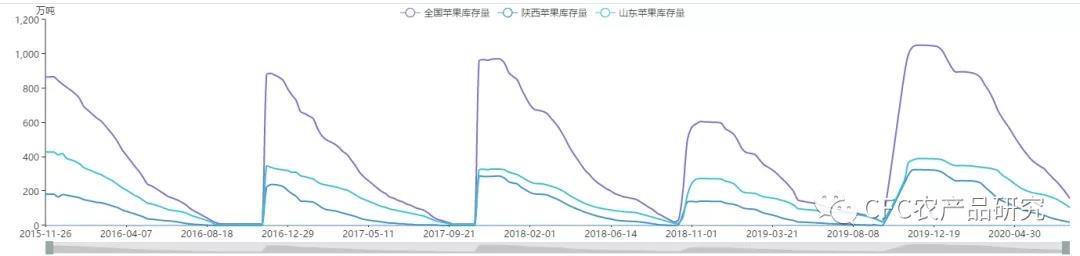

如果想要依靠低价促进消费和走货的思维来做多苹果,低价首先应该被实现。而消费究竟能否出现好转,则库存来反映。实际上,2019/20年的的苹果价格位于中低水平,但是整体消费并没有加快(即便在疫情后)。当然,在没有疫情的条件下,21年的库存消化进程相比20年应有提升,恢复到正常节奏当中。