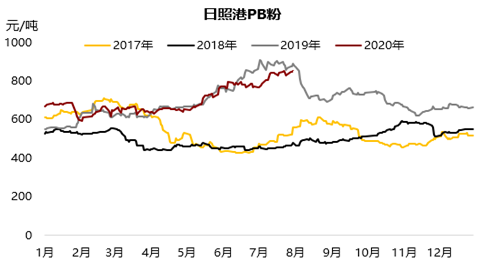

【现货】铁矿石价格中枢在7月份出现区间抬升,从现货角度看,主流MNPJ粉矿的不足和需求的旺盛形成矛盾支撑,而阶段性球团和块矿并无进一步增加添加比例,在整个宏观资金的带动下,价格维持高位水平。而随着价格的进一步走高,市场情绪分化,临近去年价格拐点,投机情绪明显减少。

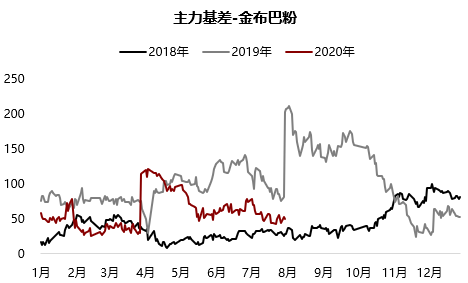

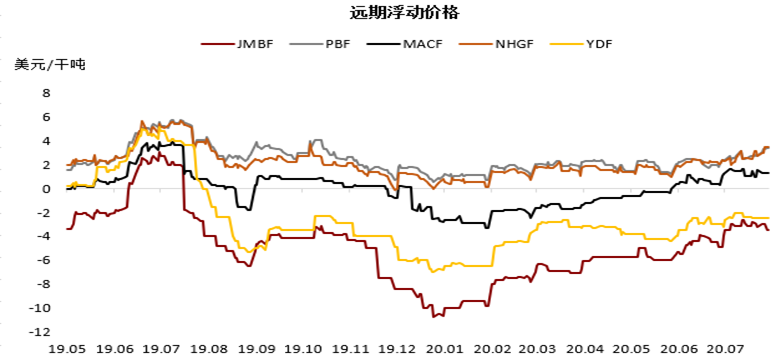

【期货】对比PB粉和金布巴粉的基差可以比较明显的看出做为当下的最适交割品,金布巴粉的溢价情绪化影响较大,而最为品牌交割的标的物,PB粉的基差始终平稳运行。由于8月份将逐渐受到实际交割和主力换月的影响,当下价格也反应了市场的谨慎情绪。

港口情况

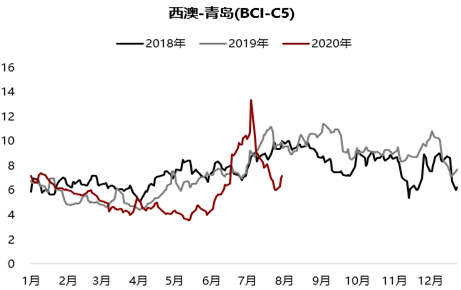

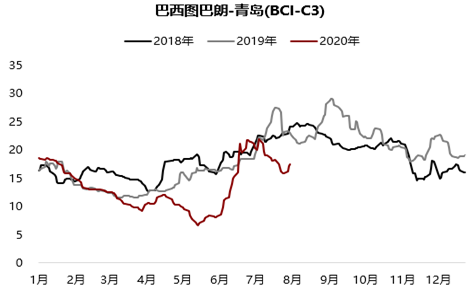

【运价】7月份航运受到疫情影响相对较严重,运价的上涨则主要是受海运人员紧张和太平洋航线货盘增多影响,比较意外的是远海航线恢复速度较快,从目前的状态看澳巴发运情况仍保持较好状态。

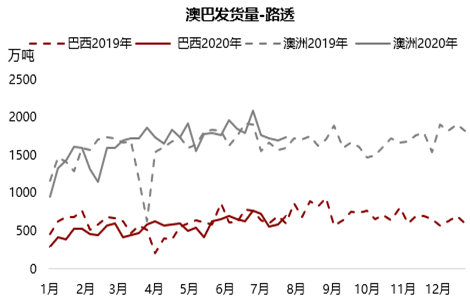

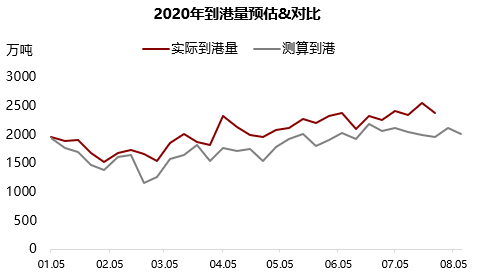

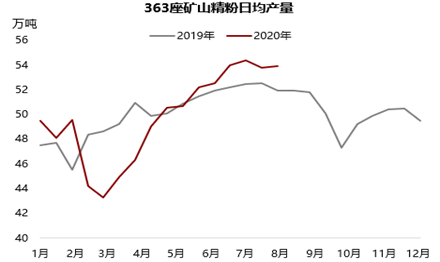

【发货】目前全球发货呈比较明显的季节性回升,其中澳洲发货同比有所增加,巴西和非主流地区保持正常水平,市场唯一担心的是vale不能完成其发货目标的下限水平,而巴西矿不足的压力一定程度上也影响了国内钢厂配矿调整的意愿。

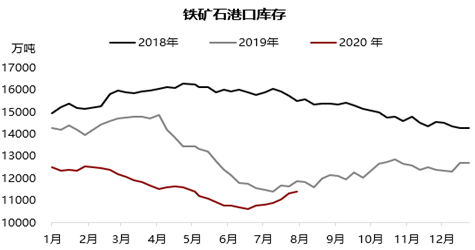

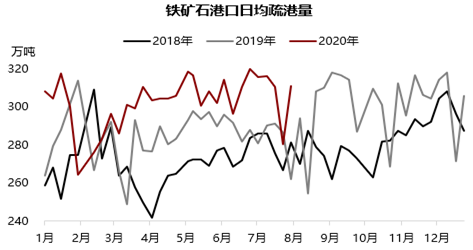

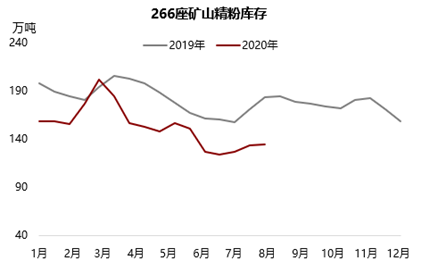

【港存】虽然疏港量能维持较高水平,但一是到港量同样维持高位,二是疏港量达到上限,三是压港压力缓解有限,未来港口库存持续积累的预期不变,预期年底港口库存在1.3亿水平。

钢厂库存和使用情况

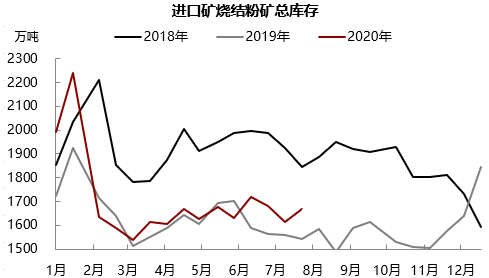

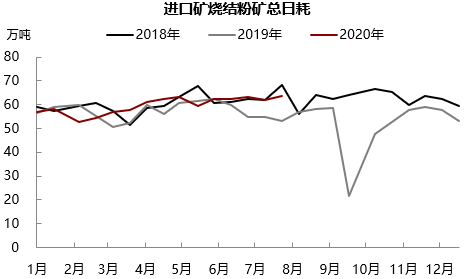

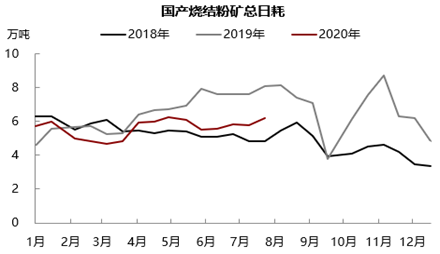

【厂库】钢厂烧结粉矿库存的水平依然不高,烧结粉矿日耗保持稳定,钢厂有一定调节配矿比例意愿,但短期仍难见到明显的配比变化,粉矿始终保持刚性需求。

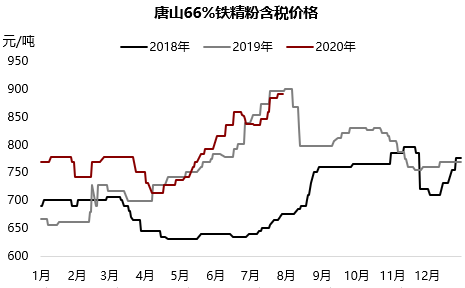

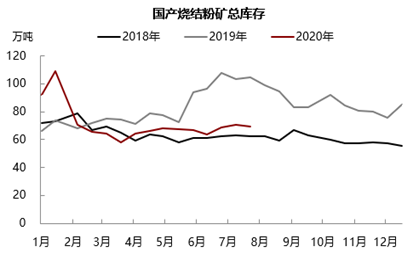

【国产矿】随着性价比的提升,国产烧结粉矿的日耗有所增加,但从供应端角度看,内矿产量出现了瓶颈,虽然今年环保压力可能会弱于去年,但随着气温下降,供应也会逐渐收缩。

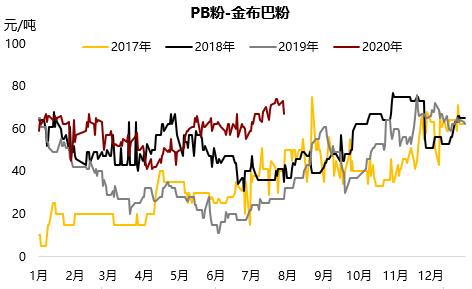

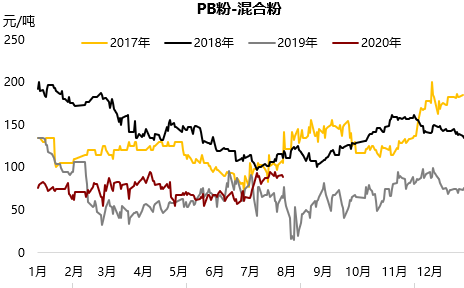

【溢价】从溢价角度看,虽然各品种都在回升,但比较明显的是PB粉和金布巴粉出现了趋势背离。

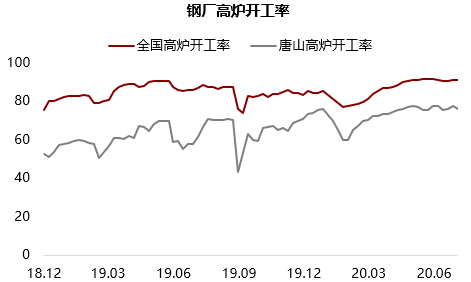

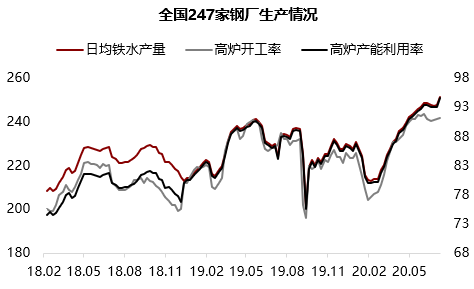

【需求】不论是淡季、雨季还是限产都没有阻止铁水产量维持高位并进一步提升,下半年市场普遍认为日均铁水产量能维持在243-245万吨附近,3、4季度需求仍普遍看好。

主要品种价差

【价差】7月份最明显的是MNPJ不足造成的溢价走高,其中PB粉价格不断走高,巴西粉价格不断弱化,低品矿价差收缩后再次扩大。

后期展望

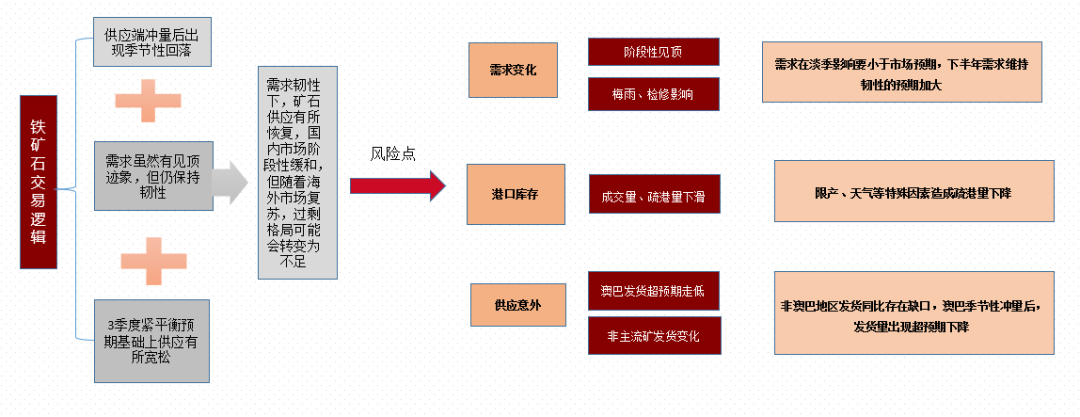

逻辑推演

【总结】

短期铁矿石主逻辑还是跟随成材,矿石的两个支撑一是铁水高产量,二是粉矿资源不足,但是铁元素过剩成为事实,自身矛盾也比较大。短期矿石下跌节点上略早于成材,主要是澳洲和非主流地区发货量季节性回升明显,叠加到港量超预期,改变了之前对于全球低发货的预期,但从结构上看,本次到港量主要增量仍是巴西和非主流地区,MNPJ库存水平始终较低,最快能看到到港量回升要在8月中旬,下半年成材供应调节在电炉上,铁水产量预期变化不大,因此结构性矛盾只能是缓解,而不能消除。4季度的话,因为环保问题,一定程度上球团会有增量的空间,所以整年来看的话,结构性矛盾同比去年会严重,支撑大但是不会给矿石带来额外的溢价。

目前铁矿石处在高估值、库存回升、基差缩小的状态,显性支撑已经all in在了价格当中,那么在铁水产量再创新高的背景下,市场仍要继续交易一个乐观的预期,目前看在01合约之前,还不存在一个明显的做空要素。