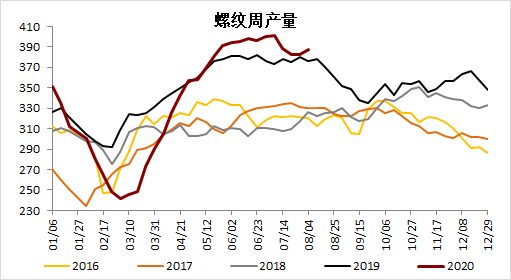

需求上,华东地区逐渐出梅,只是短期表观需求回升不明显,叠加产量高位继续释放,基本面压力继续积累,货币宽松格局也出现了放缓迹象,上方压制较强,但出梅后市场先看到的是需求筑底,对后期灾后重建和需求回补仍有期待,叠加成本支撑仍强,回调的条件也不成熟;成材方向不够明朗,从趋势的角度来说,需要关注需求恢复强度和货币氛围,从市场的角度来说,关注换月进程与期现资金的离场方式。

月度供需评估

1. 货币氛围

价的宽松收紧,量的宽松节奏放缓,政治局会议定调宽货币向宽信用传导。

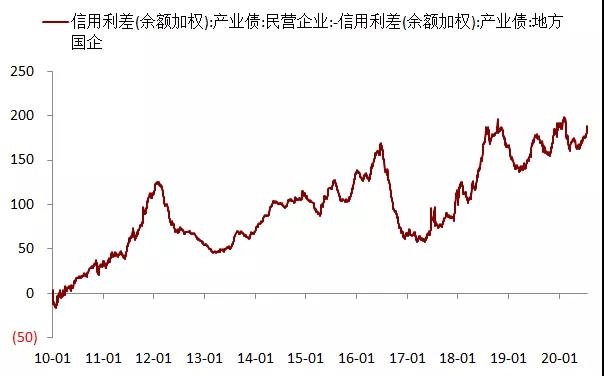

民企信用利差高,信用周期尚未打开。

好在钱货比仍在上升通道,疫情完全控制前货币氛围明显收紧的可能性不大。

2. 宏观氛围

中美关系再度紧张,市场风险偏好回落,但复苏预期下趋势下跌可能性不大。

3. 耗钢需求

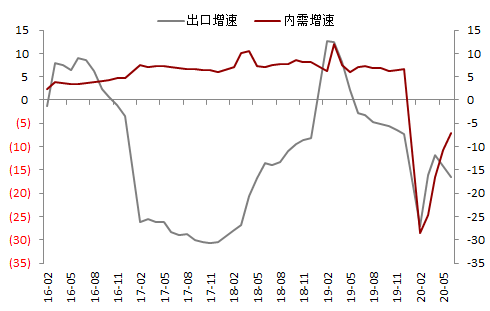

总需求增速仍在恢复,但尚未回到0轴附近,1-6月增速-7%,国外疫情暂未得到有效控制,出口仍在回落通道。

4. 外需耗钢

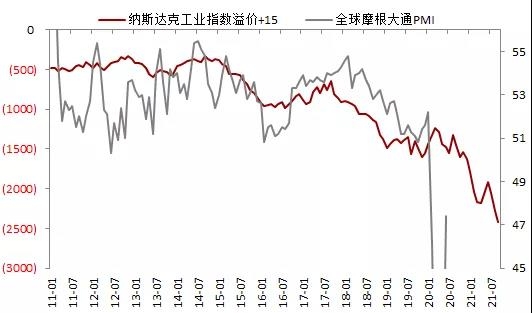

海外新增未有拐头迹象,虽然经济逐渐开始有序化,全球PMI回升,但预期仍然不佳,外需暂时以环比修复为主。

5. 内需耗钢

建筑业制造业继续同步恢复,消费链条明显强于季节性,暂时仍然认为与前期需求回补为主,后期修复力度或将受到限制。

6. 建筑业

(1)基建

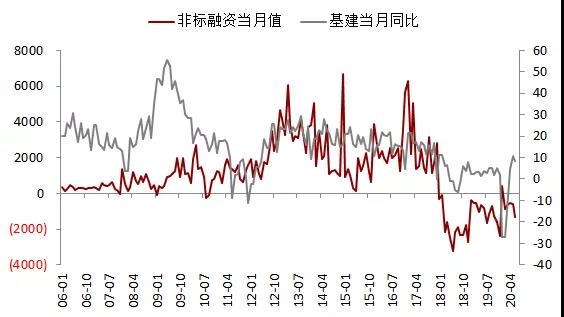

6月基建当月增速出现回落,低于市场预期。

虽然稳增长背景下基建发力预期很强,但非标融资再次回落,叠加A股流通市值增速回升,基建对冲经济下行的压力继续回落,后期基建不宜过分高估。

(2)房地产

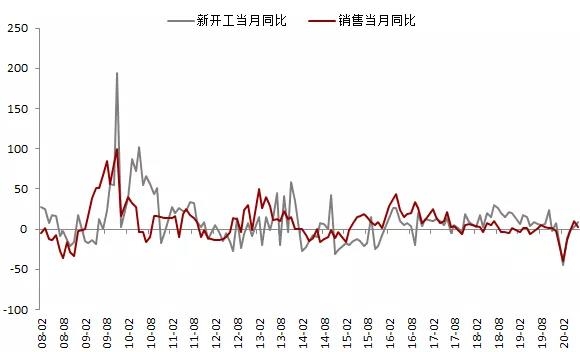

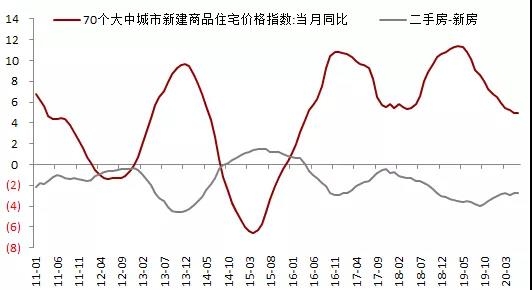

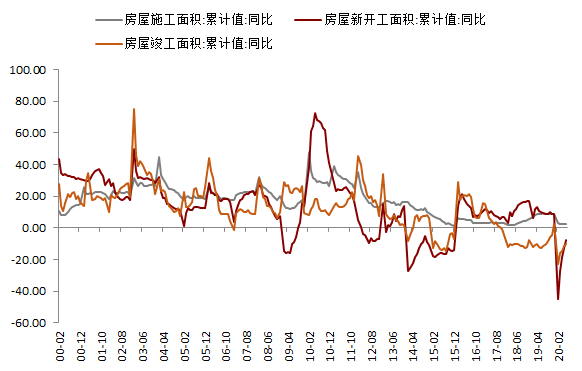

新开工和商品房销售当季增速转正,但从6月当月数据来看,全国商品房销售面积增速反而出现下滑,整体表现新开工强于预期,商品房销售弱于预期。

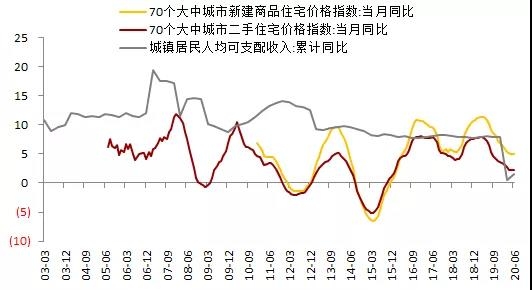

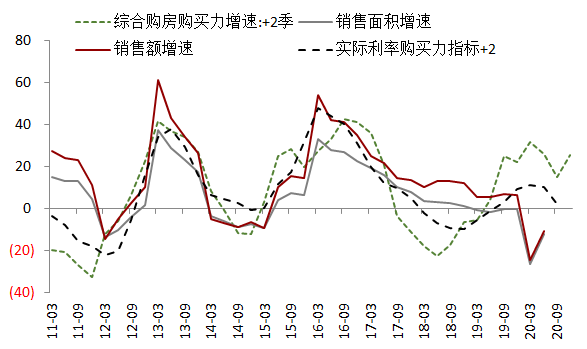

2季度居民收入增速开始修复,但力度较为缓和,房价增速高估状态仍未缓解。

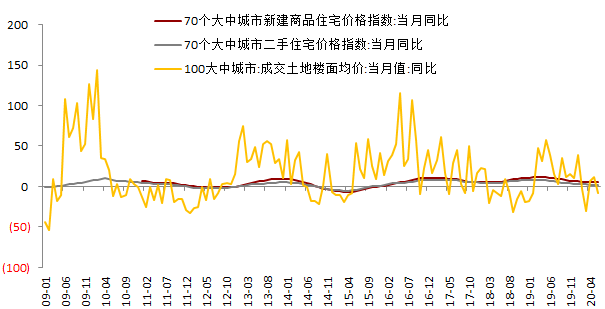

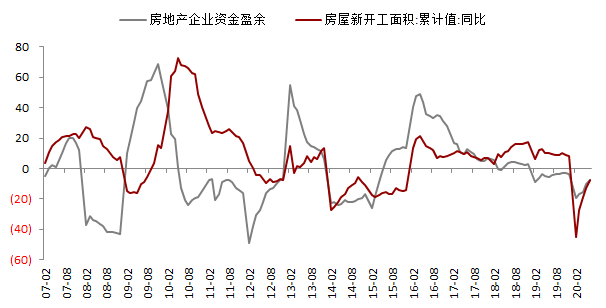

6月地价增速出现下行,利于改善房企利润预期,波动因素较好;但房企资金盈余仍处于负值区域,限制因素拖累仍在。

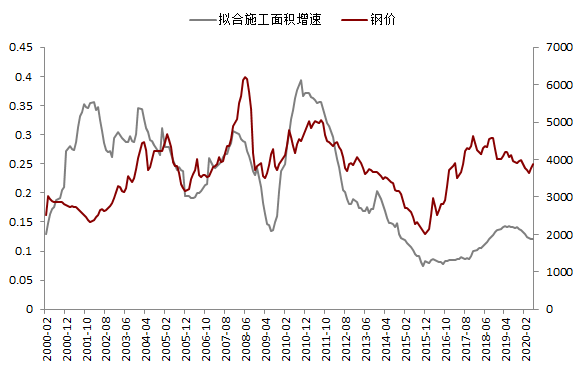

拟合施工面积增速相对平稳,倾向竣工的节奏有所放缓,但尚没有明显的倾向于新开工的特征。

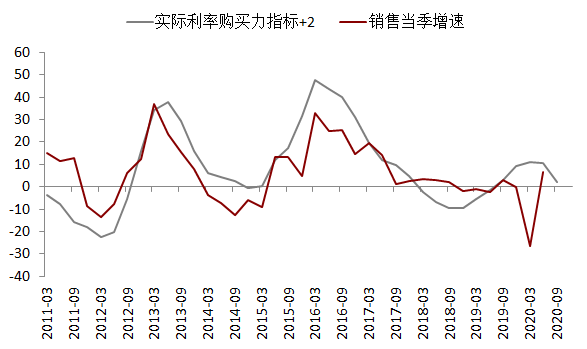

房贷利率下行缓慢,且三季度甚至出现阶段性下行,地产销售乐观预期需谨慎。

(3)建筑业高频

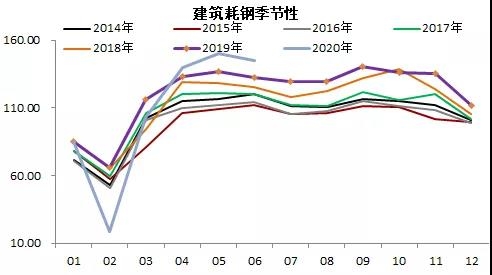

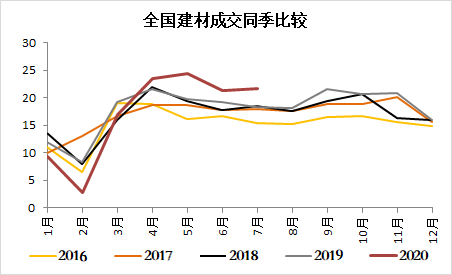

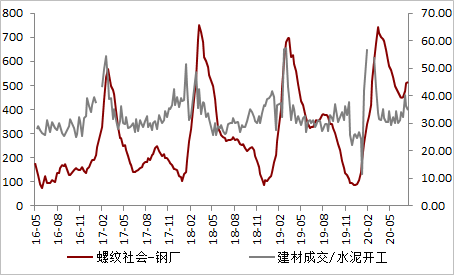

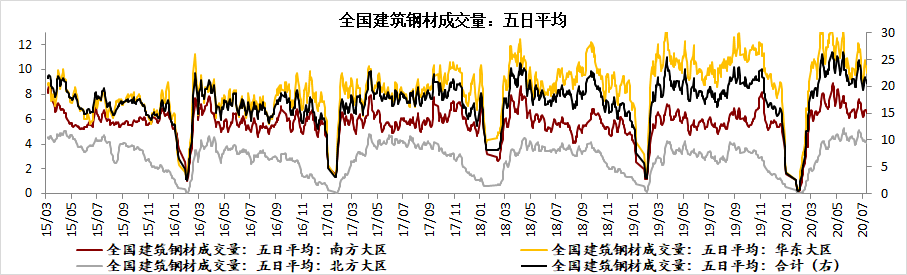

7月全国建材成交量均值21.69万,虽然环比持平,但同比仍然高出去年10%以上,市场投机情绪仍然不低,这也是7月钢价依然坚挺的原因之一。

全国范围内需求开始回升,尤其华东地区恢复斜率较快,目前看需求恢复持续性较好,关注后期上方空间。

(4)建筑业

表观需求回升不明显,但华东地区出梅后市场先看到的是需求筑底恢复,对后期灾后重建和需求回补仍有期待。

7. 制造业

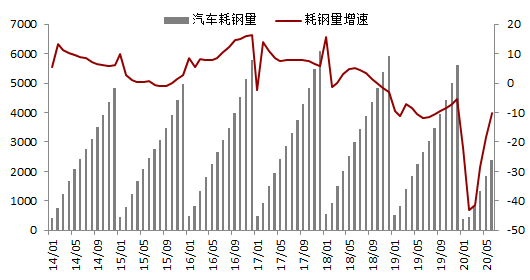

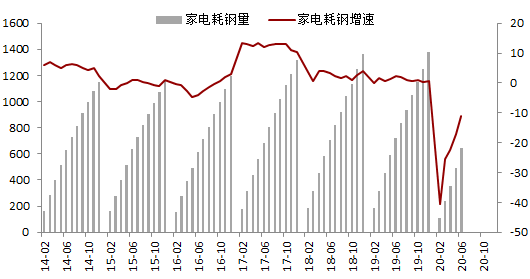

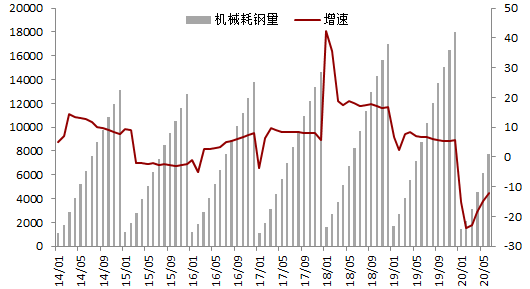

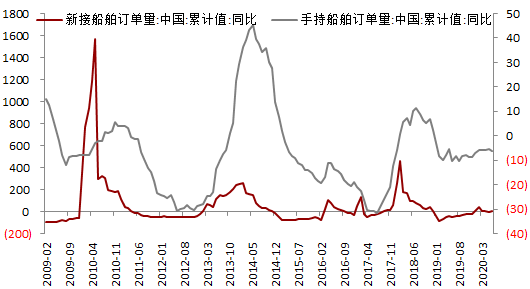

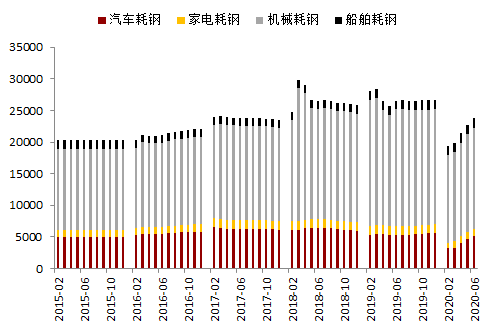

汽车家电6月当月增速均转正,机械受基建拉动继续表现强劲,船舶方面完工量较高,短期耗钢仍有保证,但新接订单一般,手持量开始下降,中期高增速或受限制。

只是由于受疫情影响,消费链条前期累计增速负值较大,累计增速表现上建筑链条仍强于消费链条。

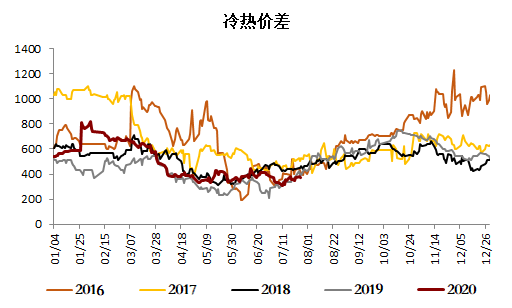

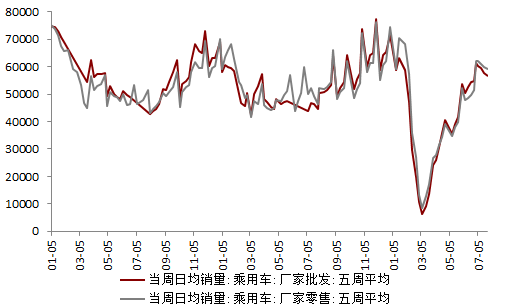

汽车销量恢复到去年高位,叠加季节性,冷热价差开始扩大,制造业复苏相对确定,但高度仍有分歧,近期汽车有转弱迹象,关注前期增速是否已经高估。

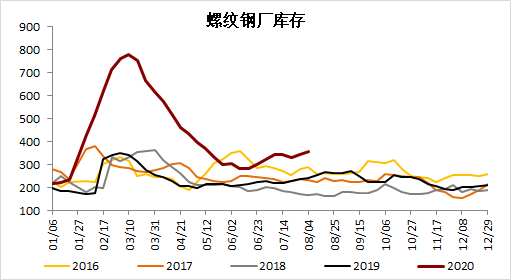

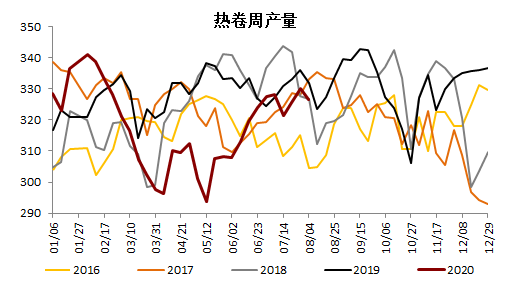

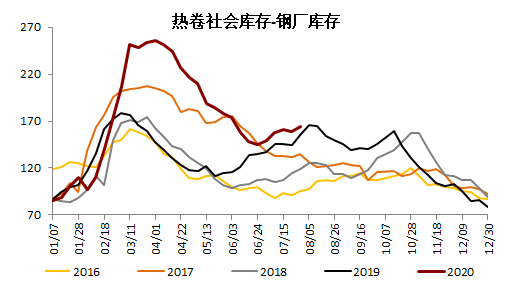

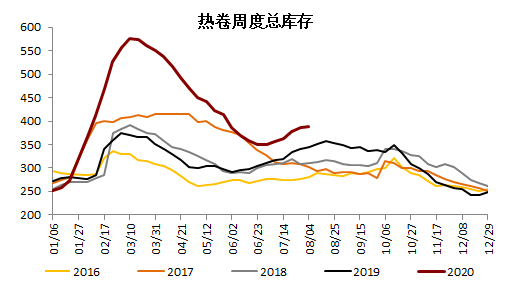

库存压力有一定缓解,但表观需求低位背景下,当前产量显得有一定压力。

品种估值及价差

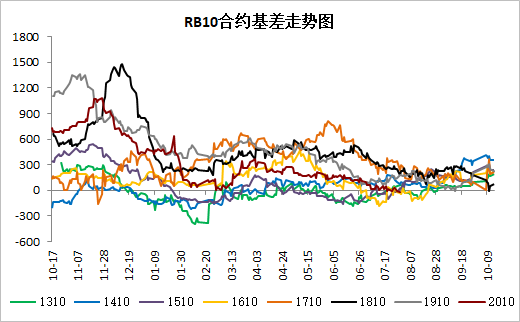

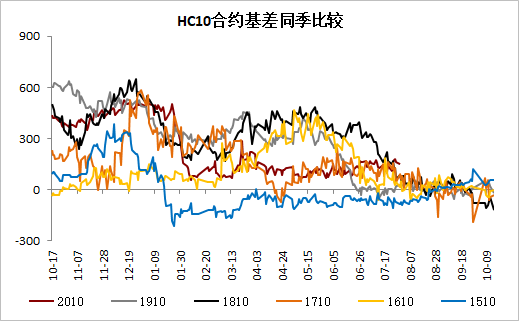

1. 基差

目前基差扩大头寸较为拥挤,由于前期盘面偏强基差始终处于缩小通道,需要关注后期基差盘如何离场。

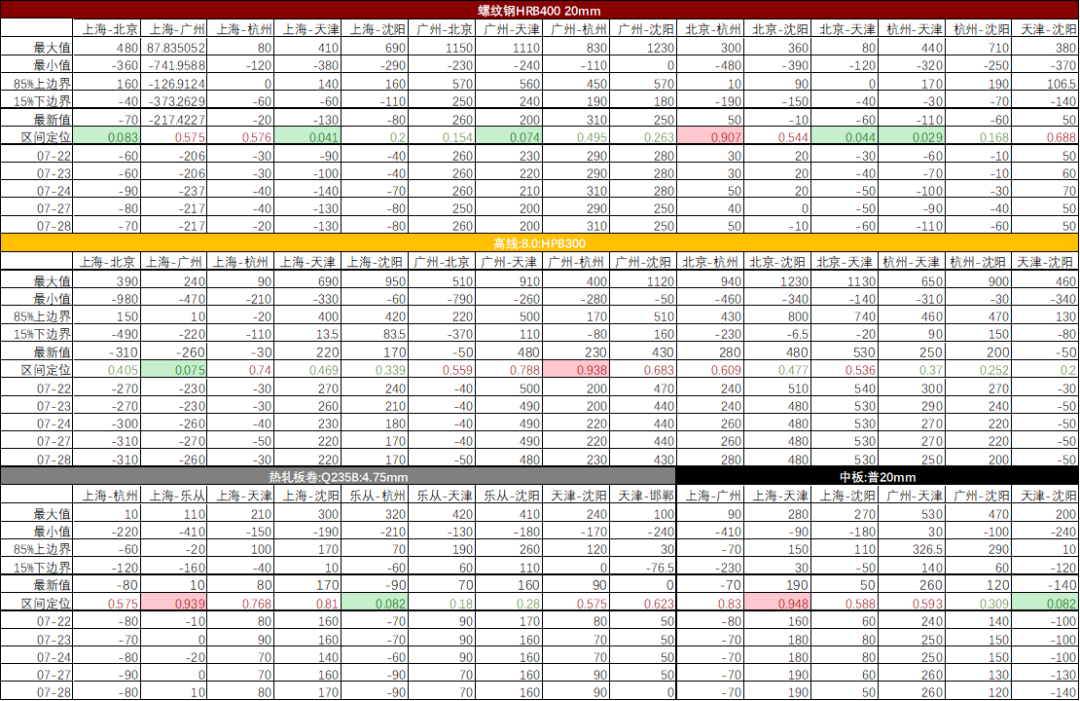

2. 地区间价差

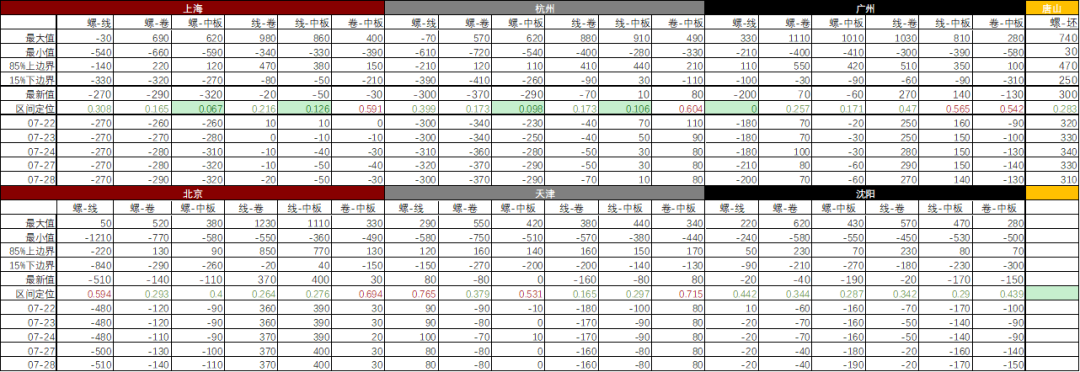

3. 品种间价差

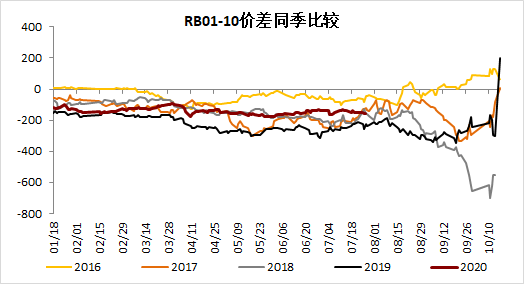

4. 月差

需求仍未恢复至高位,高库存压力仍在,短期螺纹10-01反套逻辑仍在。

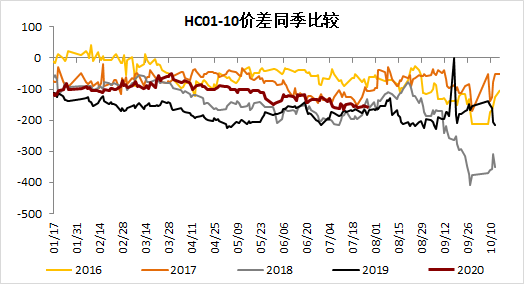

5. 卷螺差

现货卷板需求好于螺纹,但卷螺差位置已经较高,继续扩大难度较大。

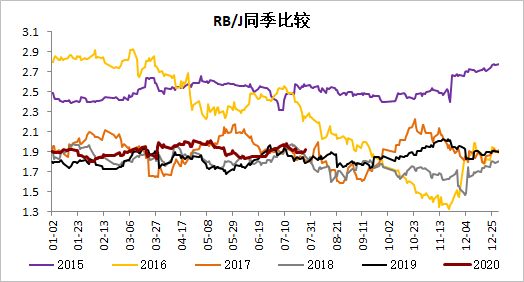

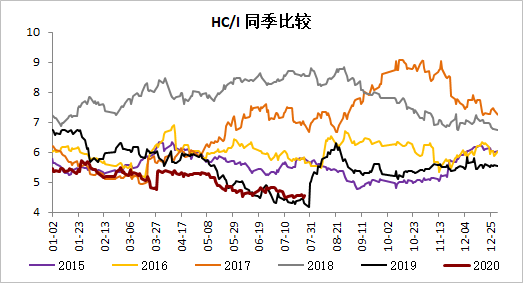

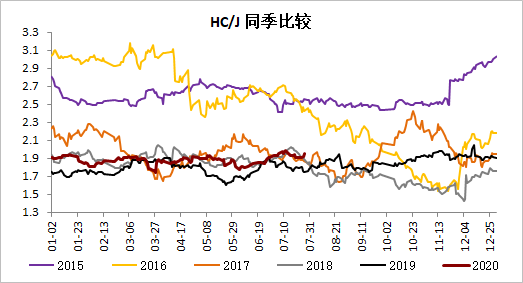

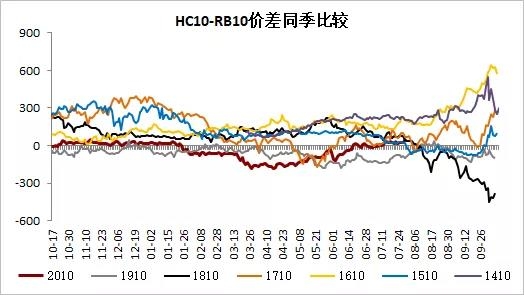

6. 品种比价

螺纹产量仍在高位,需求恢复比较一般,短期原料基本面相较成材仍然显得更加坚挺,只是螺矿比位置已经较低,考虑持有空螺焦比。