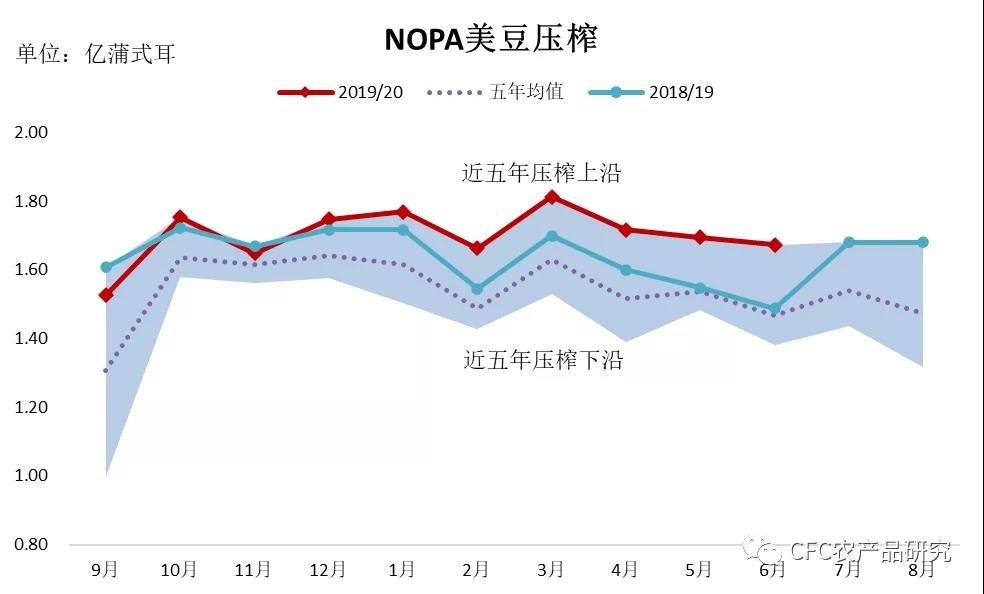

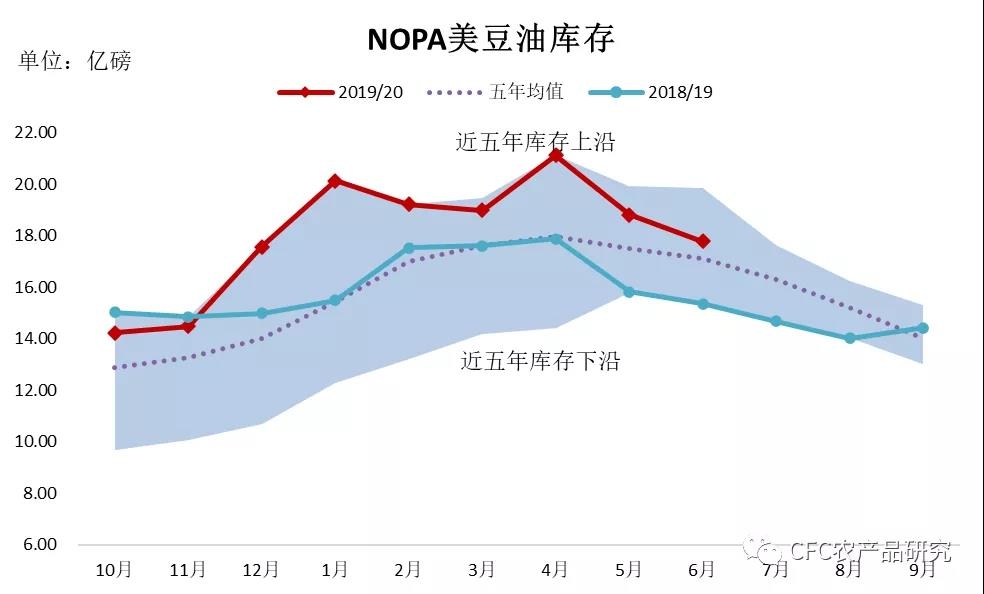

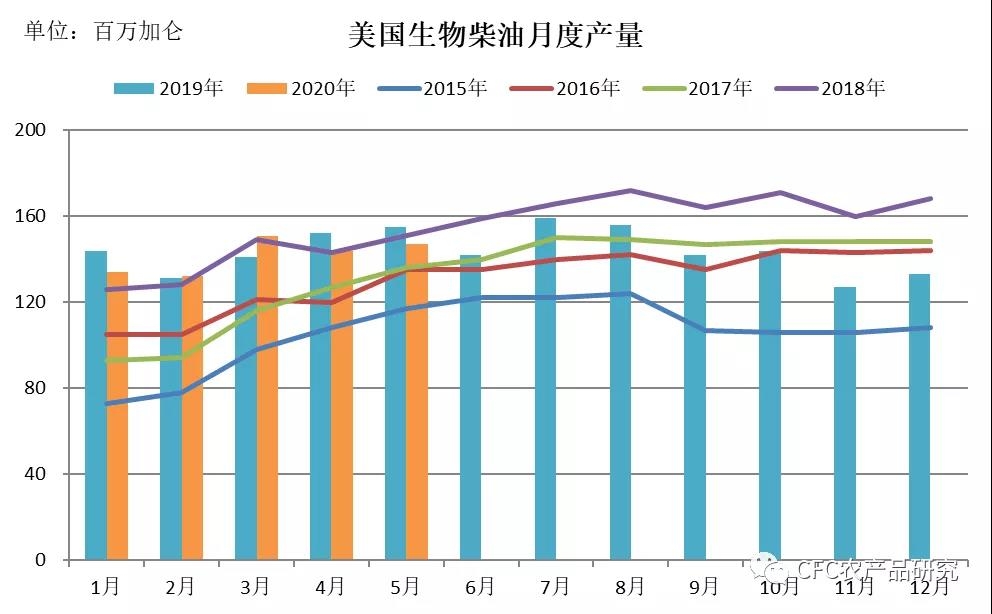

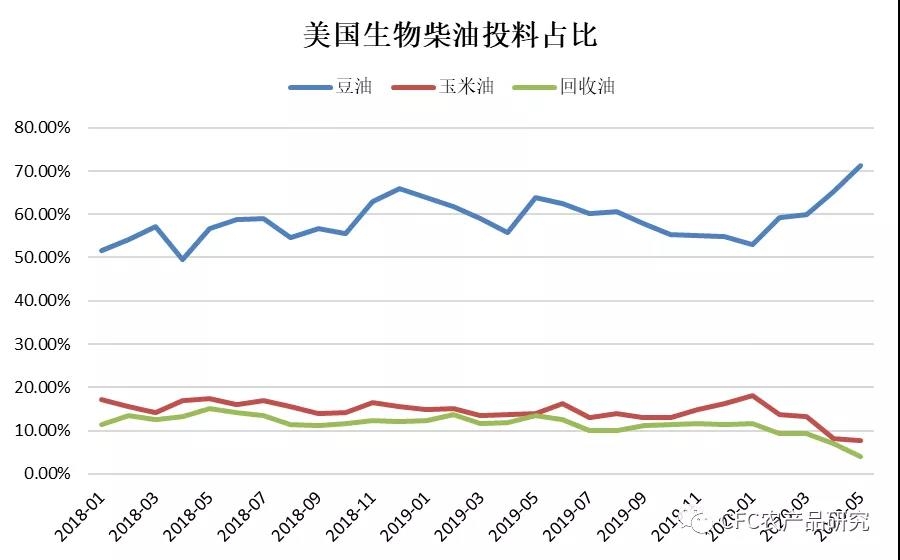

【油脂】

今日油脂继续高歌猛进,刷新高点。7月到港不及预期及较好消费令国内棕榈油库存继续走低,在国内棕榈油到港偏慢下,市场对09合约逼仓的担忧越发增加,多头情绪依然较好,棕榈油09合约一度突破6000整数关口。随着MPOB月报时间的临近,市场预期开始增多。良好出口已成明牌,市场对产量的关注有所增加。在SPPOMA称马棕7月产量环比降9.52%后,UOB预计马棕7月产量环比降2-6%,偏高产量对多头情绪略有打压,继续关注MPOA产量预估。在连续炒作强劲出口、减产及低库存后,外盘上涨速度有所放缓,近期内盘表现明显强于外盘,棕榈油进口利润好转,时而有零星买船。随着马棕7月库存低点的出现,在产量恢复增长及强劲出口难维持的预期下,库存回升将限制棕榈油拉涨动能,豆油能否出现接力上涨仍存在不确定性,建议单边谨慎。

【棉花】

外棉在美棉区天气担忧以及中国采购的加持下保持强势,但国内棉花受储备棉轮出影响,涨幅有限。但从绝对价格、内外价差相对价格以及国储棉的心里支撑位等多个估值角度来看,中国棉花价格处于低估位置,做多是主要方向。棉纺下游需求复苏可能推动中长期棉花行情节奏,带来向上行情驱动,不过偏高的纱、布库存可能使向上行情难以一蹴而就,震荡向上成为未来郑棉主要走势。建议低位多单持有。

【白糖】

外盘表现强势,但郑糖涨幅并不理想进口放量的冲击影响仍然存在。在低糖价背景下,全球食糖生产国持续性的增产难度偏高,预示下一榨季北半球产糖国可能出现减产契机:疫情解封下,能源需求开始恢复,巴西制糖比仍存在松动空间;因糖厂现金流问题,印度糖厂产能利用可能不及预期,而泰国产量恢复仍需天气情况配合。在巴西榨季结束后,低廉的进口供应源头能否保障,进口成本如何变动,也将决定1月合约是继续趴在地上,还是逆势上涨。天气对甘蔗生长的影响值得关注,有望进一步带来天气升水。建议01合约多单持有。

【玉米】

临储第10拍辽宁、吉林地区溢价幅度再次刷新高,平均溢价环比涨53.11。政策调整、进口消息和拍卖行情轮番上阵,多空拉锯,盘面僵持。当前玉米价格不断上涨,政策风向指引明确。缺粮状态下,下游饲料商配方调整频繁,增加高粱麸皮小麦等替代品用量。拍卖政策进一步加码后预计出库进度将加快,进入8月粮源紧张将得到缓解。据悉近日华北到货车辆增加,或为临储粮流出。另外,美国农业部上周表示,民间出口商向中国出售了193.7万吨玉米,对市场气氛带来利空。近期盘面波动较大,回调风险增加。操作上建议多单逢高获利离场,牛市行情下不建议“摸顶”操作,短期将维持高位区间震荡。

【鸡蛋】

现货市场

蛋价稳定为主,快速上涨后,出现震荡局面,但不改季节性趋势。北京大洋路160~168元/44斤,到车8台,下跌5元。鲁西地区123~125元/30斤左右;河南产区主流价格在4.1~4.3元,局地有涨跌。前期现货价格较快上涨后,进入稳定期,距离中秋还有较长时间,仍有想象空间,不过随着时间进入八月,价格天花板也将越来越清晰。

供需变化

随着开产鸡转向3月,前期补栏断档影响逐渐减小,淘汰量的波动将成为下一阶段供给变化的核心;一方面,短期淘汰两受限于中秋的良好蛋价预期,另一方面,老鸡数量和鸡龄增加,为后市埋下伏笔。需求方面,中秋备货逐步进入高潮,作为最低廉且新鲜的动物蛋白产品,鸡蛋有突出的消费优势。

期货策略

期货盘面,受制于现货价格回落,09合约隐含交割问题,需要注意。淡旺季价差思路总体维持,关注春节前后。警惕外界宏观因素带来的情绪波动。