价格行情回顾

【总结】不锈钢淡季下游需求持续释放支撑价格持续上涨。

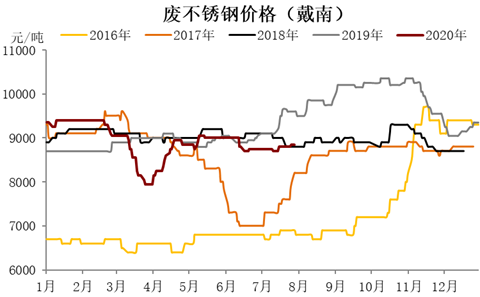

【现货】需求淡季不淡、成本支撑明显,不锈钢价格高位运行。

2020年7月份国内不锈钢盘面价格行情整体处于单边上涨当中并且已经来到2020年以来新高,然而现货市场整体涨幅稍弱于盘面价格。不锈钢价格的上涨一方面来自于原料价格受宏观刺激,美元连续创新低等的影响带动镍价、不锈钢价格,另一方面则是不锈钢整体成交良好,304冷轧货源持续偏紧以及社会库存始终保持降势等因素;对于接下来不锈钢行情的演绎,认为原料价格仍维持居高不下的水平,上涨的概率多过下跌的可能,尤其在不锈钢产量持续增长的情况下,因此成本也将逐步抬升,而需求方面,不锈钢净出口虽然有一定的下滑,但是国内需求在淡季表现不俗,市场未见明显累库,整个产业链价格正向反馈明显,整体价格仍将保持高位运行。

主要品种供应、需求情况

【原料进口】随海外疫情缓解原料供应短缺情况表现不一。

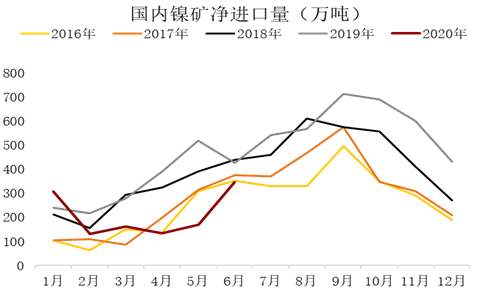

2020年6月中国镍矿进口总量为345.5万吨,环比增加177.4万,增幅105.5%;同比减少82.2万吨,降幅19.22%。其中,自菲律宾进口镍矿量为307.5万吨,环比增加173.2万吨,增幅129%;同比减少6.1万吨,降幅1.9%。自印尼进口镍矿量为10.7万吨,环比减少4.95万吨,降幅31.6%;同比减少88.8万吨,降幅89.3。

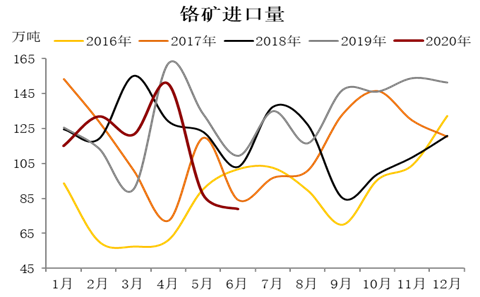

2020年6月份铬矿进口量受疫情影响继续减少至79.01万吨,环比减少8.2万吨,降幅9.4%;同比减少54.1万吨,降幅40.7%。1-6月累计进口量为 685.8万吨,同比减少74.2万吨,降幅9.8%。其中,自南非进口量为53.7万吨,同比减少36%,环比减少26%。

【原料供应】钢厂排产逐步提升,受制于高成本原料产量提升有限。

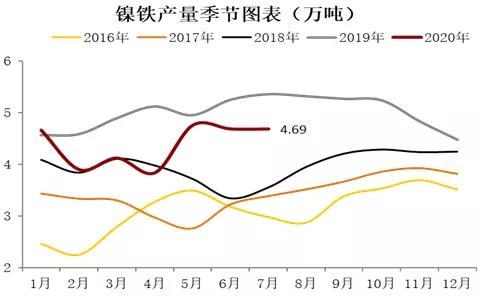

7月份国内镍铁产量进4.7万吨,环比持平,同比降幅12.6%,产量同比下降的原因主要是镍矿偏紧虽然在7月得到缓解,但受制于镍矿价格较高但高镍铁价格始终未有起色,导致高成本镍铁厂处于亏损边缘,产量无法得到提升导致。随着菲律宾再一次面临雨季,镍矿价格短期内仍旧坚挺,镍铁厂为应对雨季做原料备库准备,因此镍矿价格仍旧维持高位,高镍铁价格也将面临易涨难跌格局。

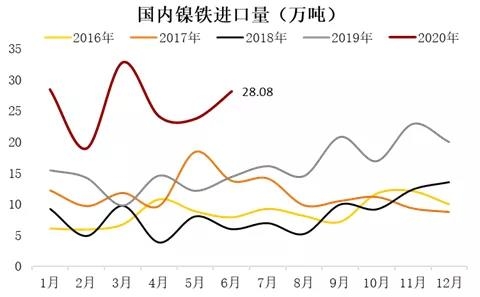

6月份中国镍铁进口总量为28.08万吨,环比增加4.40万吨,增幅18.58%;同比增加13.75万吨,增幅95.93%。其中,自印尼进口镍铁总量为 20.91万吨,环比增加1.75万吨,增幅9.12%,同比增加11.02万吨,增幅111.46%。

【原料产量】钢厂排产逐步恢复,铬铁产量提升弥补进口量的下滑。

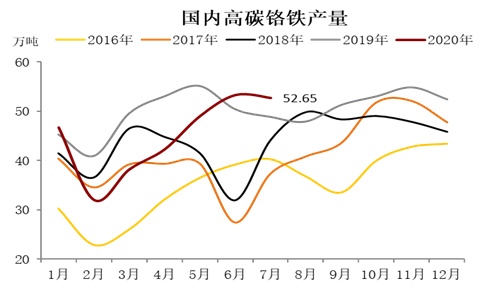

7月份国内铬铁产量已达52.7万吨,同比增幅7.8%,环比降1.1%。1-7月累计产量为314万吨,同比去年减少29.1万吨,同比降幅8.5%。7月随着铬矿价格的下调,铬铁厂成本下移,预计8月钢招价也会有所下调,但现货价格已经降至低位接近高碳铬铁成本,因此高碳铬铁价格不具备大幅下降基础。

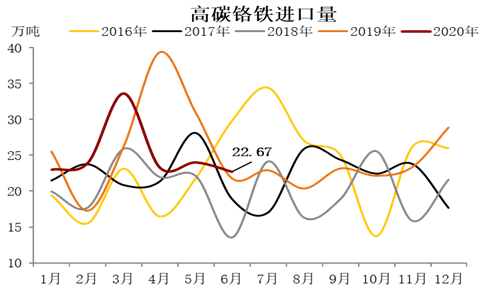

6月份中国铬铁进口量为22.67万吨,环比减少1.31万吨,降幅5.5%;同比减少7.83万吨,降幅25.7%。1-6月累计进口量为151.19万吨,同比减少22.24万吨,降幅12.8%。其中,6月自南非进口铬铁11.6万吨,同比减少45%,环比减少9%。预计7月份铬铁进口仍将维持降势。

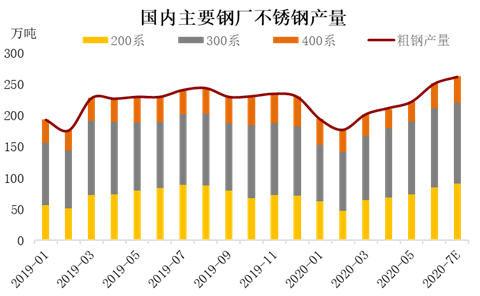

【进出口】不锈钢产量大幅提升,净出口量持续下滑。

自4月份以来,国内不锈钢粗钢产量环比持续增长,尤其是300系不锈钢产量已经创新高,但随着价格的上涨以及产量的提高,对于不锈钢需求的担忧也在不断增加。从当前情况看,钢厂8月订单已经接满,部分企业开始接9月订单,因此预计8月不锈钢粗钢产量将继续保持增长势头。

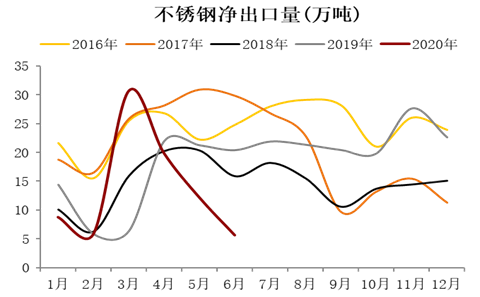

2020年6月我国不锈钢材进口总量为18.06万吨,环比增加4.98万吨,增幅38.1%;同比去年增加13.3万吨,增幅279.7%。出口总量为23.72万吨,环比减少1.54万吨,降幅6.11%;同比去年减少4.65万吨,降幅16.4%。6月不锈钢材净出口为5.66万吨,环比减少6.52万吨,降幅53.5%;同比减少17.95万吨,降幅为76%。

【不锈钢消费】国内不锈钢下游消费持续恢复。

社会、港口库存情况

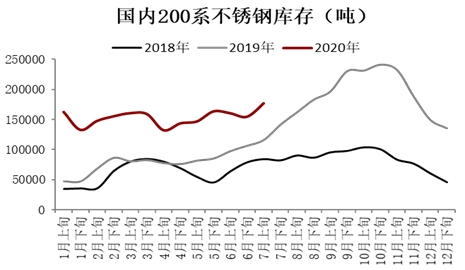

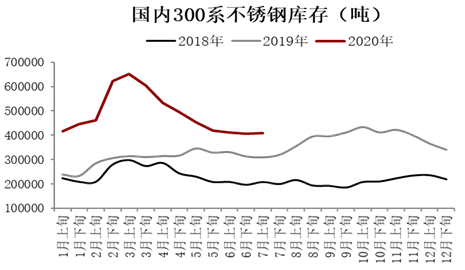

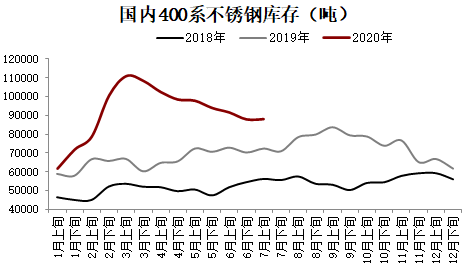

【社会库存】不锈钢社会库存因下游需求放缓去库速度下降。

截止今年7月中上旬国内(无锡+佛山)市场库存量67.4万吨,同比2019年7月中上旬49.7万吨库存,增幅达到35.7%,环比6月上旬库存增幅1.7%,当前300系、400系库存已降至正常水平,200系库存由于消费持续低迷,库存压力仍旧较大。

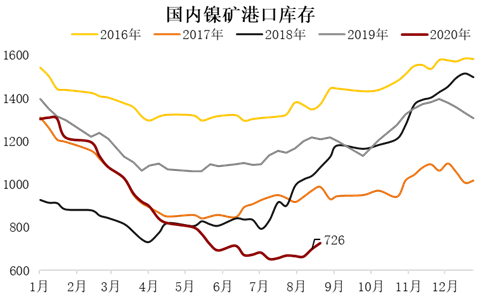

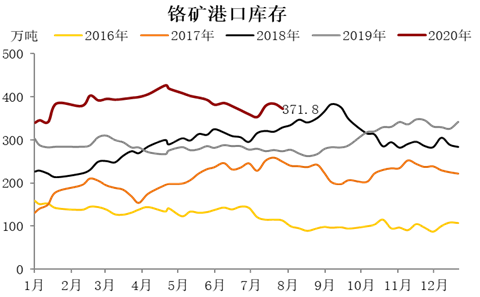

【港口库存】镍矿库存偏低支撑价格,铬矿库存继续去化,价格水平低位。

铬矿:截止到7月31日国内主要港口铬矿库存量为371.8万吨,环比6月末仅减少3.6万吨。目前国内铬矿港口库存量仍处于较高水平。

镍矿:随着镍矿进口量大幅提升,截至7月31日,镍矿港口库存较6月底出现小幅回升58万吨至726万吨,但仍旧较2019年底减少了579万吨,降44.3%;从品味来看中高品味528万吨,库存占比72.5%,同比2019年同期中高品位矿库存931万吨降幅43.3%。

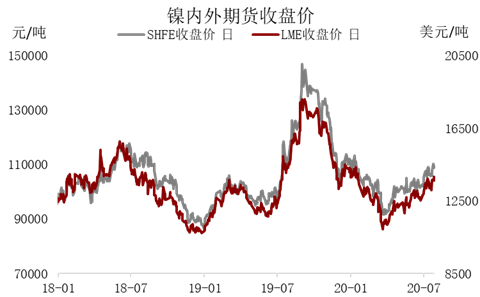

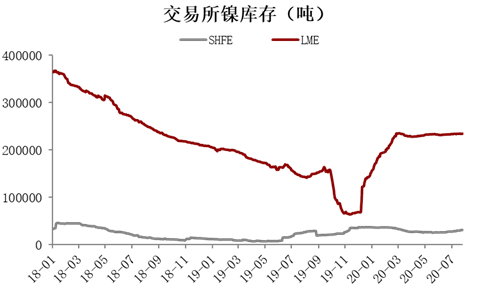

【电解镍】电解镍交易所库存本年度增长明显,但宏观情绪提振镍价。

主要品种价格和价差

【原料价格】供应短缺的缓解,原料价格暂稳。

高镍铁—虽然7月镍价上涨明显,且不锈钢钢厂排产已经达到历史高位水平,高镍铁价格却始终没有明显起色,最主要的根源在于印尼低成本镍铁产能的不断释放,使得国内自印尼进口高镍铁逐步增加,因此预计未来高镍铁价格不会出现明显较大涨幅,但低于960元/镍的高镍铁也很难看到。

高碳铬铁—随着铬矿价格的下调,铬铁生产成本的下移对于8月钢招价的下调已无悬念,但由于不锈钢排产的高位,且前期高碳铬铁下跌幅度较大,因此未来高碳铬铁下跌空间有限。

【原料价格】