摘要

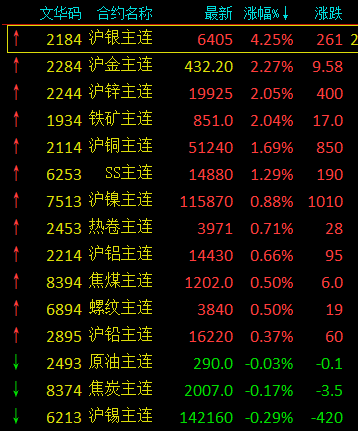

今日早盘LME金属市场全线飘红,截止上午9时30分左右,伦铜涨近0.6%,伦铅涨近0.3%,伦锌、伦镍涨近0.2%,伦铝、伦锡涨近0.1%,国内方面,沪锌涨近2%,沪铜涨近1.7%,沪镍涨近0.8%,沪铝涨近0.7%,沪铅涨近0.4%,沪锡跌近0.2%。

SMM8月18日讯:今日早盘LME金属市场全线飘红,截止上午9时30分左右,伦铜涨近0.6%,伦铅涨近0.3%,伦锌、伦镍涨近0.2%,伦铝、伦锡涨近0.1%,国内方面,沪锌涨近2%,沪铜涨近1.7%,沪镍涨近0.8%,沪铝涨近0.7%,沪铅涨近0.4%,沪锡跌近0.2%。

锌方面,就基本面来看,目前冶炼厂库存回归正常水平,国产锌精矿加工费趋于稳定,叠加锌价上涨,冶炼厂利润尚可,生产积极性较高,预计供应端压力增大。 库存方面,截至8月14日,据SMM调研,锌锭社会库存总量为17.51万吨,较8月7日当周下降17000吨。自8月以来,库存大幅下降,在一定程度上表明消费较好,且下半年仍有基建板块消费作为支撑,未来锌下游消费可期。总体来看,锌价易涨难跌,短期仍以高位区间震荡为主。

镍方面,本轮前期上涨引领因素和资金面相关,但之后基本面有一定跟进,三季度内基本面表现好于预期;随着炒作资金的消退,后期价格走势会更加符合基本面表现;而SMM认为目前基本面的表现可以支撑沪镍11万以上企稳回升,不锈钢产量居于高位、国内镍现货因进口减少开始收紧等令基本面暂时表现稳定,继上周的大跌之后已有适当向上修复,SMM认为或在当前重心附近震荡盘整,且更多关注逢低做多机会,预计本周沪镍112000-117000元/吨,伦镍14200-14700美元/吨。

黑色系方面,螺纹涨近0.5%,热卷涨近0.7%,不锈钢涨近1.3%,焦炭跌近0.2%,焦煤涨近0.5%,铁矿涨近2%,螺纹方面,在钢厂生产稳定、需求稳中有增的基本面支撑之下,库存成为基本面向好路上的最大拦路虎。也成为压制当前价格迟迟难以开启上涨的重要因素。SMM就各区域四十城的库存情况进行了简要的分析整理。就数据来看,除华中地区库存表现尚可“入眼”外,目前各区域库存基本均处于同比大增的状态,刨除基数问题之后,华东地区增幅尤为突出。一方面,高产之下,需求释放受到压制,降水高温接踵而来,万众所期的高需求迟迟未归。华东、华南地区走出降水阴霾后,高温紧随其后,近期河北、甘肃、四川等地更是接棒迎来强降水天气,出货状况较前期明显转差。

上期原油微跌,美油周一收盘走高,美国原油触及五个月最高收盘位,因OPEC+产油国的7月减产协议执行率接近100%。两名OPEC+消息人士称,7月OPEC+减产协议执行率预计在97%左右。石油生产国一直在削减产量,以控制供应并减少全球库存。

贵金属方面,沪金涨近2.2%,沪银涨近4%,COMEX黄金期货价格周一跃升逾2%,触及近一周来的最高水平,因美元走弱、美债收益率回落、以及巴菲特的伯克希尔哈撒韦购买主要金矿公司股份,提振了投资者情绪。 截止9时30分,金属及原油市场合约情况: