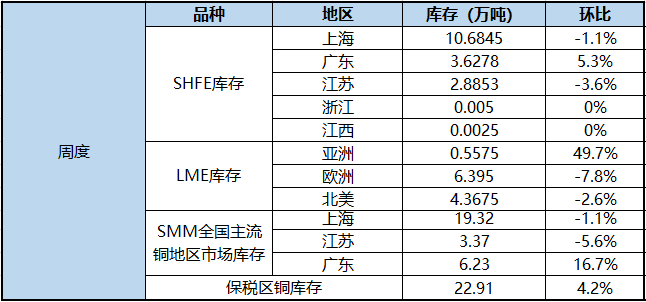

铝

8月13日,无锡地区累库明显,全国库存天数小幅回升,SMM统计国内电解铝社会库存周度累库1.2万吨至73.7万吨。出库回升到货减量,铝棒库存较上上周四减少0.64万吨至6.94万吨。佛山、常州、湖州、南昌库存下滑,其中佛山库存降幅最大,仅无锡库存微增。

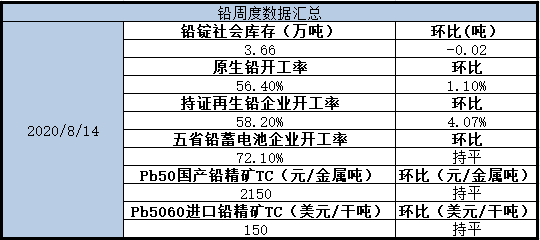

铅

进入本周,国内经济数据较为平静,基本面,河南及安徽地区部分冶炼厂提高产量,供应端具备压力,但考虑到目前废电瓶供应依然紧张,再生铅生产利润较低,做空再生利润的空间有限,另国内汽车及电动自行车产销回暖,终端带动蓄电池企业订单回升,蓄电池价格上涨,整体看蓄电池消费进入旺季,基本面上铅较为乐观,技术面上铅价高位回落后,于10日均线附近企稳,整体趋势上行,周末关注中美谈判结果。

锌

就沪锌来看,国内锌矿产出同比降幅仍较大,而冶炼厂利润回升短期难以落地为实际的产出增加,国内锌锭社会库存持续录减,消费预期未证伪,加之下半年基建预期支撑,期锌基本面较为健康,期锌易涨难跌行情有望延续。但内外基本面持续分化,进口比价逐步上修至进口盈利边缘,预计后期进口锌将逐步流入补充,或将打压资金做多信心,短期上破两万关口动能不足,预计本周期锌主力运行于 18900-19800 元/吨区间内,伴随进口锌流入补充,预计上海现货升水上行空间不足,或为 70-150 元/吨。预计本周伦锌或运行于 2320-2420 美元/吨附近。

镍

据SMM了解,截至上周五(8月14日),SMM六地纯镍库存总量为45237吨,较上上周五(8月7日)降910吨。入库方面,上周有少量俄镍提单到港进关,保税区也有镍板流入国内,均进入上海社会库存。出库方面,由于上周镍价回调,周初下游需求释放,因此除江苏、辽宁两地外,各地镍板库存均有一定出库。上海地区镍豆出库100吨至1300吨,预计月底有远期货源到港,届时供需两弱格局有望缓解。综上,原三地仓单现货库存降671吨,SMM六地纯镍社会库存降910吨。

锡

现货方面,上周周初现货价格较上上周末有所上行,随着周二早间期货大幅拉涨,高位云字价格与期价共振,紧随期盘价格大幅上涨。现货价格高企,下游仅剩刚需采货,市场波动较大,贸易商担心风险,持观望态度,现货价格存在短暂跟随不上期盘变动的情况,升贴水有所降低。周后期盘回调,云锡和云字价格继续跟随期价变动,升贴水较周初变化不大,云锡升水500元/吨附近,云字贴水500元/吨至平水;部分小牌厂商看涨情绪高涨,调价意愿不强,故小牌贴水较周初有所收窄于贴水2000元/吨附近。现货价格高位回落,下游买兴较周中有所好转,但价格仍处高位,且又处于市场整体成交氛围仍偏冷清。由于期盘多头强势,预计短期内沪锡现货价格仍将跟随期盘维持偏强震荡。