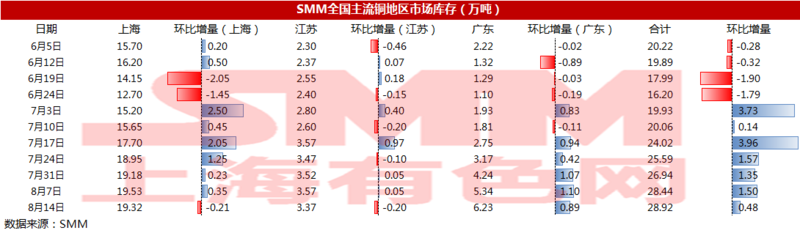

上周三地库存增速较上上周有所放缓,其中华东地区库存出现小幅下滑,主因进口铜数量减少。因前期进口比价长时间打开,大量进口铜于6-7月涌入国内,在传统消费淡季之下,对国内库存造成了较大压力,7月三地库存增量达到10万吨以上。但是随着比价关闭,进口需求滑入谷底,部分贸易商预期9月国内消费转好支撑比价回暖,将到港货物搬入保税库中而非报关进口。整体来看,进口铜流入速度放缓,而国内电解铜供应仍未完全释放,供给整体维持偏紧格局。

周内铜价出现大跌,多次下探50000关口,下游及贸易商仍有需求,逢低入市采购。在库存压力缓解的情况下,贸易商高报价坚挺。上周五上海电解铜现货对当月合约报升水90~升水130元/吨,均价110元/吨,较周一上涨10元/吨。湿法铜价格也有所上抬,均价从周初35元/吨涨至周末40元/吨。

消费淡季情况下,升贴水大幅上抬存在压力。供需两弱下,预计现货市场僵持拉锯格局将持续。