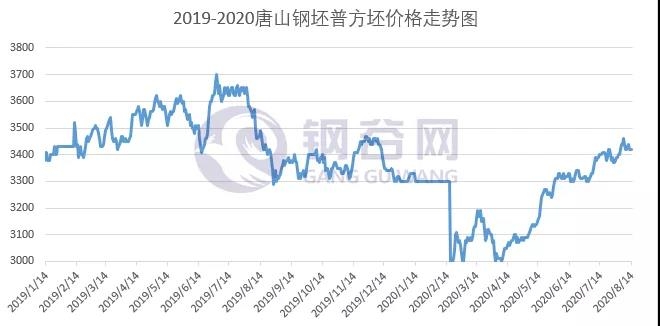

本周价格震荡下行,唐山本地及昌黎普方坯部分资源截止当前较上周五降20,现报3420,出厂含税,降幅0.58%。截止本周五现货市场贸易商报价3490左右,较上周五现货价格降40,降幅1.15%。外地钢坯价格下降幅度较大,其中江苏地区截止目前较上周降50、山东地区截止目前较上周降40、武安地区截止目前较上周降70、山西地区截止目前较上周降40。

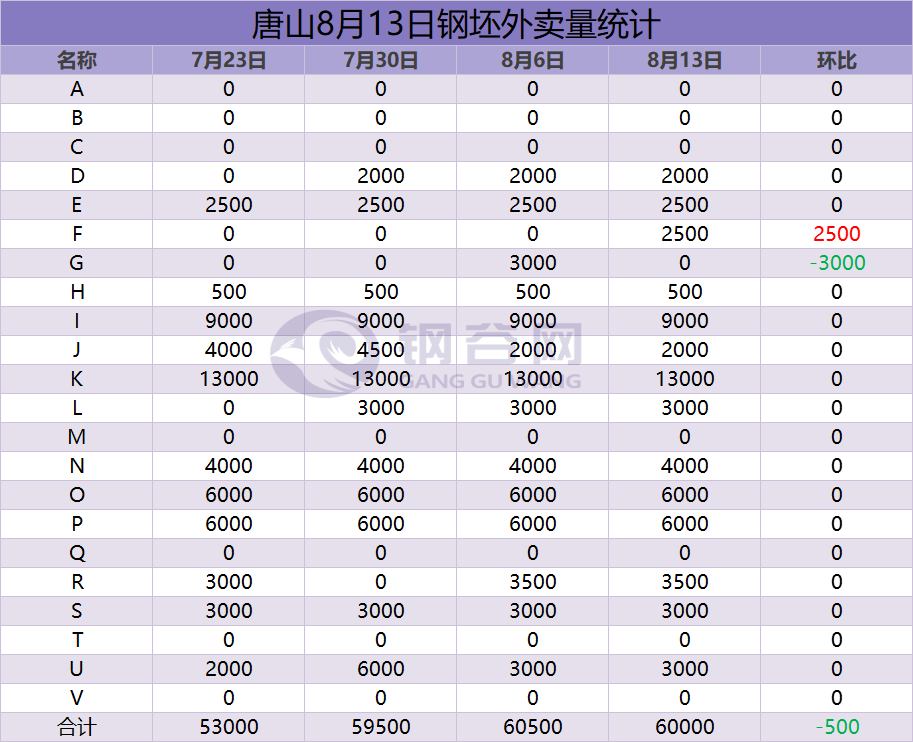

本周唐山地区钢坯外卖总量6.00万吨,较上周减少0.05万吨,降幅0.83%。其中1家钢厂外卖量增加,F增加0.25万吨。1家钢厂外卖量减少,G钢厂减少0.30万吨。受下游成交不畅影响,采购谨慎,需求不佳。

本周唐山地区主要仓库及港口钢坯库存61.08万吨,较上周增加3.67万吨,涨幅6.39%。其中仓储总库存59.44万吨,占总库存的97.31%,较上周增加4.12万吨,增幅7.45%。正丰库较上周增加0.93万吨至26.19万吨,海翼库较上周增加3.11万吨至26.02万吨。港口钢坯库1.64万吨,占总库存的2.69%,较交上周减少0.45万吨,降幅21.53%,其中曹妃甸钢坯库存较上周减少0.45万吨至1.64万吨,京唐港无钢坯库存。

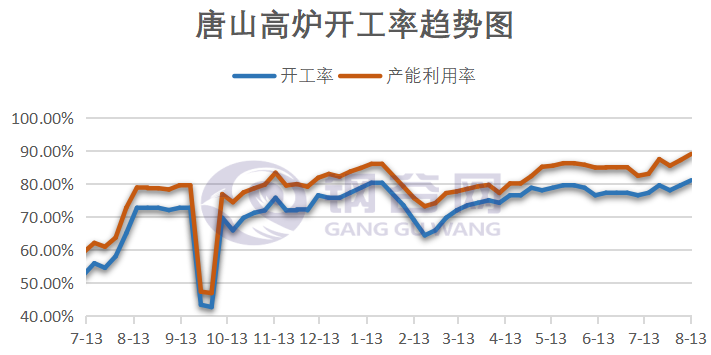

本周唐山地区高炉开工率较上周上升。按个数统计,共统计132座高炉,其中检修25座,开工率81.06%,较上周上升1.51%;按容积统计,检修高炉容积合计15760立方米,产能利用率89.03%,较上周上升1.85%。算上去产能高炉,共统计163座,开工率69.94%,较上周上升1.23%;按容积统计,产能利用率79.40%,较上周上升1.63%。

从本周市场看,钢坯价格震荡走低,成交清淡。当前来看,虽下游调坯轧材厂开工可,但受下游调坯厂内利润压缩、出货疲软、厂内库存较高等多种原因,对钢坯采购谨慎,价格承压。钢坯库存继续增加,达60万吨以上,高于往年同期,库存压力渐显。钢坯成本来看,受矿表现偏强影响,持续上涨,成本抬升,利润压缩,利润在160-170左右,为本月最低点,底部支撑强劲,钢厂挺价意愿明显。心态端来看啊,厂商后期看涨仍较多,期货资源价格较高。短期看,市场多空交织,价格涨跌两难,预计下周价格续震荡运行。