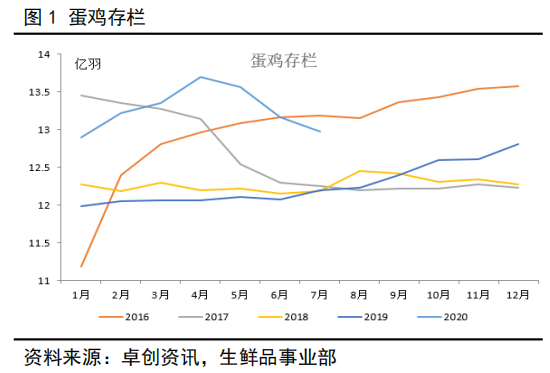

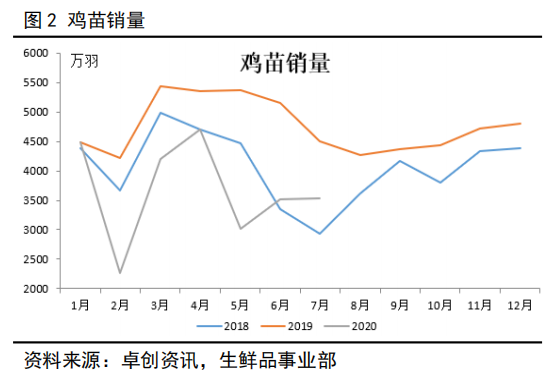

2020年7月全国在产蛋鸡存栏12.969亿只,环比-1.46%,同比+6.38%,7月鸡苗总销量3541万羽,环比+0.85%,同比-21.43%。截止7月,450天日龄以上老鸡占比10.49%,环比加0.79%,450天以上老鸡占比近期虽然有所增加,但整体量依然不多。120-450日龄蛋鸡对应2020年2月前补栏鸡苗,占比75.1%,环比减2%。120 日龄以下后备鸡占比14.41%,环比减1.21%。

从图中可以看出上半年整体补栏量不高,5月为仅次于2月的补栏最低值,但3-4及6-7月补栏也与正常年份2018年量差不多,其中6月环比增加16%,同比减少31%,7月环比变化较小,同比减少在20%左右。从7月初开始蛋鸡苗价格一路上涨,市场补栏情绪好转。截止目前,鸡苗订单已经排至9月,种蛋利用率在100%,预计8-9月鸡苗补栏情况仍较好。补栏的波动性导致未来开产量出现波动,2月的补栏缺口已经体现在7月,8-9月新开产对应3-4月补栏情况,新开产量较多,短期现货压力仍较大,10月新开产压力或有缓解,11月后新开产量又呈现增加态势。

近期养殖利润和淘汰鸡价格保持高度一致性,6元以上的淘鸡价格基本上代表了市场淘汰情绪很差,上半年盈亏成本线上下挣扎,养殖户不会在刚持续盈利1-2个月就淘汰,养殖户对中秋行情仍有期待。从淘汰鸡龄来看,7月淘鸡鸡龄触底,在450天左右,随着现货上涨,淘汰情绪回落,淘鸡鸡龄开始回升,当前稳定在480天左右。从蛋鸡淘汰周期来看,2020年9月后450天以上蛋鸡日龄对应2019年6月后鸡苗补栏,因而9月后到10月蛋鸡淘汰量至关重要,在超预期低的蛋价无法出现的情况下,很容易出现延淘,那么本次去产能之路将更为漫长。

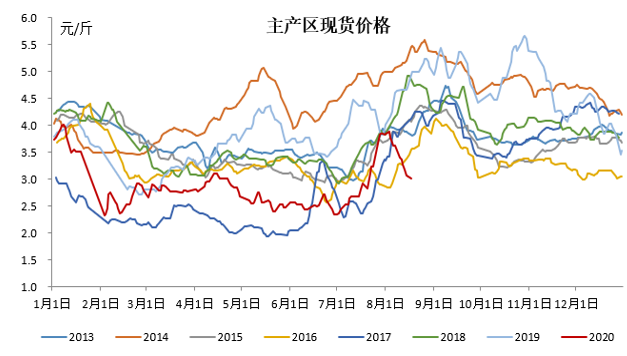

综上所述,中秋节前现货走强后再次走弱是必然事件,库存蛋在9月上旬大致可出完,现货可维持在3.5左右,届时市场淘汰情况基本可以大致看出,若市场保持正常淘汰,则10月在新开产压力减小的情况下,跌幅有限,下半年价格或可维持在3.5上下。若发生延淘,10月-12月前现货情况都不会太好,尤其11月在新开产及老鸡的双重压力下弱势为主,而01合约在经历了下半年的弱势后,或有做多机会。