一是疫苗显然为“X”因素。上周俄罗斯注册全球首例疫苗的消息明显抬升了市场风险情绪,进而推动10年期美债利率连涨2日,在通胀预期总体维持上修但幅度有限的情况下,拉动实际利率连升3日,贵金属承压明显。尽管疫苗最终奏效与否尚存不确定性,但不确定性的两端对应着截然不同的基本面。有效的疫苗等同于宣布经济可以迅速恢复正常,进而引发市场对美联储退出超常规货币政策的预期,推动名义利率恢复“市场定价”,实际利率短期内也将面临一定的回升要求,对贵金属极为不利。但即便疫苗未能研发成功,市场则将继续围绕疫情“阴影下”的基本面进行交易。在此背景下,美国7月消费和就业数据明显修复放缓,或预示着后续通胀预期修复难如此前一般顺利,则实际利率和贵金属可能同时面临一定震荡。

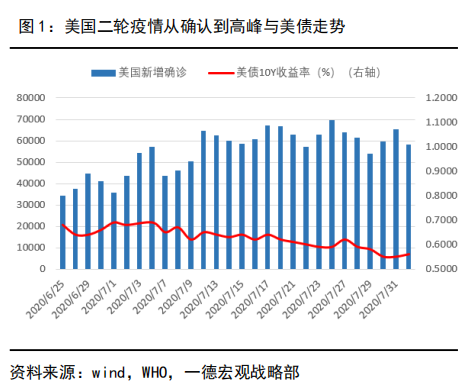

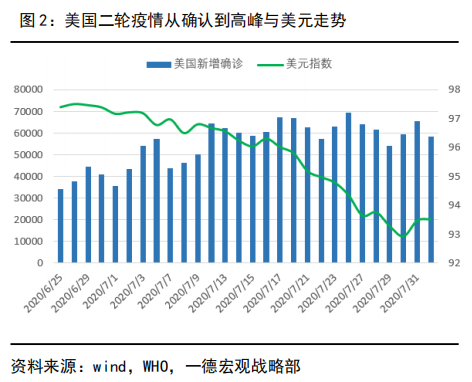

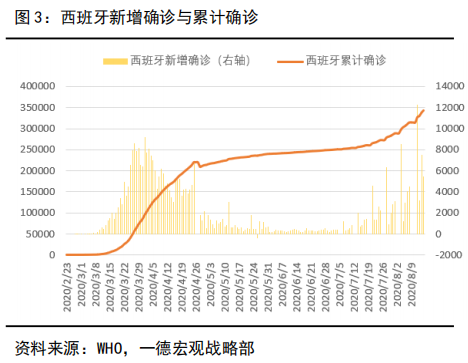

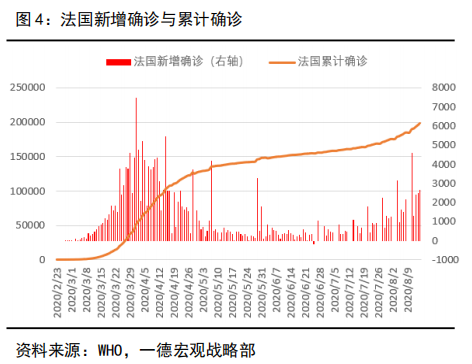

二是欧洲疫情是否持续恶化。如以6月25日美国单日新增确诊人数短时间内第二次攀升至3万上方为其二轮疫情爆发确认点,对应8月3日新增人数第二次跌破6万作为峰值确认点,我们看到整个二轮疫情爆发至峰值持续过程对美债利率打压极为有限(图1),而通过影响美国与欧洲经济复苏前景预期差对美元打压尤为明显(图2)。如欧洲疫情继续发展恶化则对美元的影响或为此前美国二轮疫情影响的翻版,即美元走强令贵金属承压。但从目前情况看,仅西班牙一国因假期原因令数据累加出现了超过第一轮疫情单日新增峰值的情况,德、法、意等国尽管近期有所反复(图3、图4),但距确认二轮疫情爆发仍较为遥远,因此暂难对当前美元的颓势产生颠覆性影响。

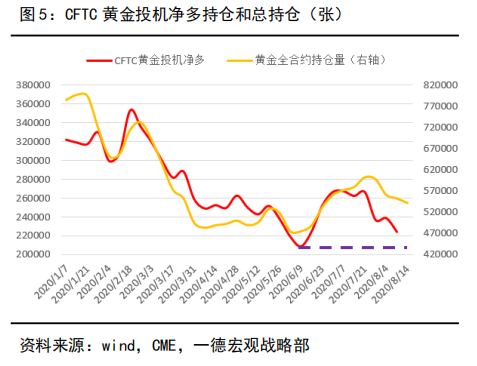

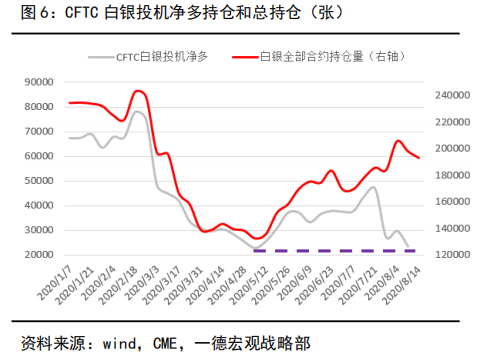

三是CFTC金银投机净多持仓水位降至近期新低,后续能否回补较为关键。其中黄金投机净多持仓降至6月中旬以来新低,白银投机净多持仓降至5月初以来新低(图5、图6)。作为价格上涨的主要推手,伴随着暴跌后的修复反弹,投机多头仍选择离场为主,无疑会令市场对反弹持续性存疑。此外,从总持仓的角度看,自上周反弹以来,总持仓仍延续下滑态势,显示出反弹的推动力不强,后续仍需要对上述两数据予以密切关注以便及时捕捉资金动向。

黄金

白银