8月19日铜晨会纪要

宏观面:

(1)据API报告,美国上周原油库存减少426.4万桶至5.12亿桶,为连续第四周下降,原油进口增加13.9万桶/日。【利多】

(2)美国7月份新屋开工数增长超过预期,并创下2016年以来最大增幅,表明建筑商正在对创历史新低的利率所刺激的强劲住房需求做出反应。【利多】

(3)针对美国商务部进一步升级对华为禁令一事,外交部发言人赵立坚表示,中方坚决反对美方蓄意抹黑和打压华为等中国企业。中国政府将继续采取必要措施,维护中国企业正当合法权益。

基本面:

(1)废铜

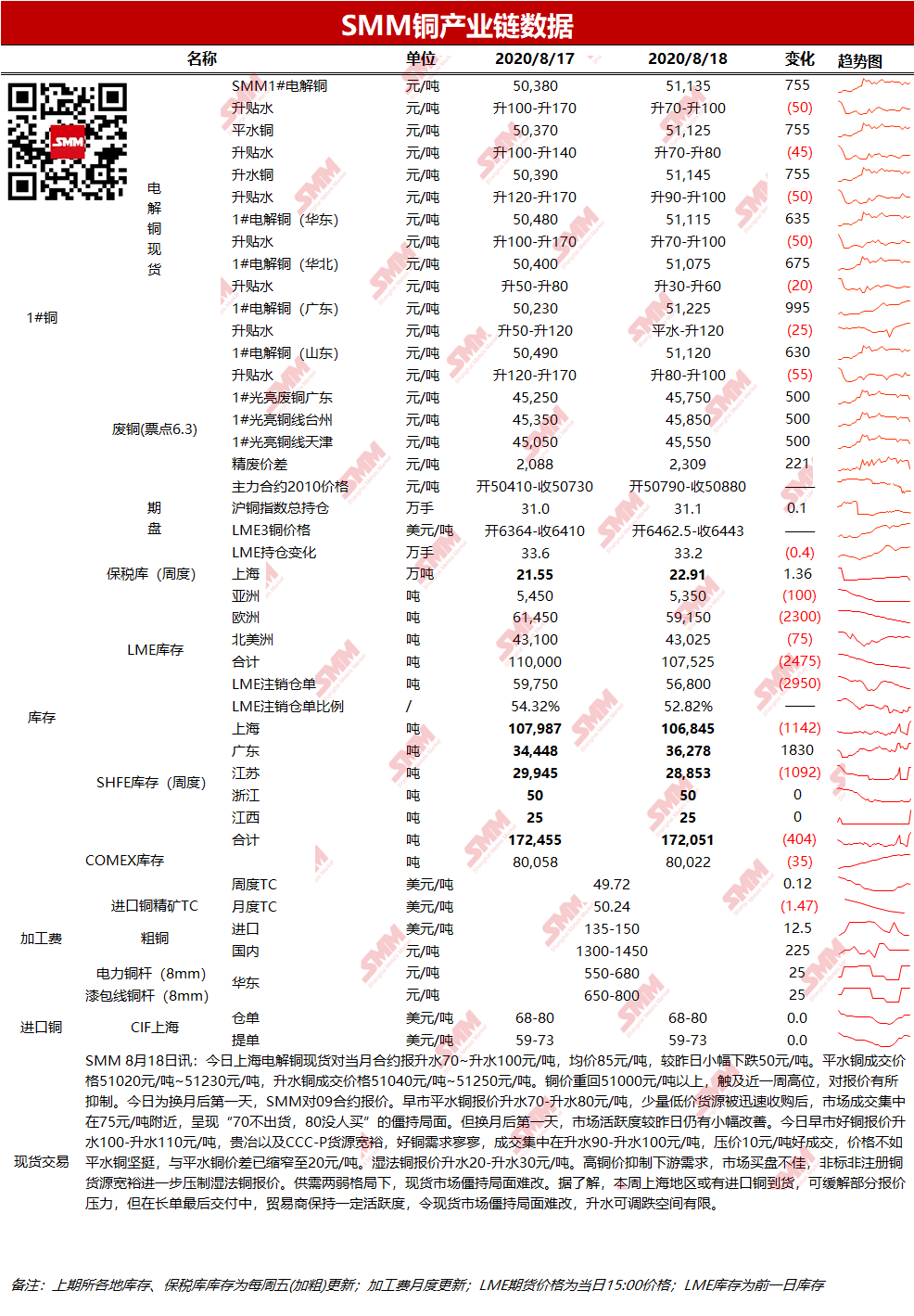

8月18日广东地区1#光亮铜报价45600元/吨~45900元/吨,较前一交易日上涨500元/吨,精废价差为2309元/吨,环比扩大221元(票点作6.3计算)。昨日铜价回升,利好废铜贸易,但仍维持货源偏紧的情况。据SMM了解,再生铜政策细则迟迟没出台,及新固废法的连带责任还没能解决,对废铜进口影响较大,市场预期后续进口废铜将会出现紧张。

(2)进口铜

8月18日仓单报价68-80美元/吨,均价较前一日不变;提单报价59-73美元/吨,均价较前一日不变,QP 9月。LME0-3升水4.75美元/吨,进口亏损在350元/吨附近。昨日外贸市场成交表现依然清淡。部分贸易商出货情绪浓重,再次下调报价,月底到港主流火法滑落至70美元/吨以下,即使报价小幅下调,但买方仍无接货意愿,实际成交较为僵持。随着市场买兴虚弱,仓单价格难以坚挺,二牌仓单报盘在80美元/吨左右。整体来看,外贸市场延续冷清态势,进口铜价格仍表现疲软。

(3)库存

8月18日LME铜库存环比减2475吨至107525吨;上期所铜仓单库存环比增加1501吨至60439吨。

(4)现货

华东:8月18日上海电解铜现货对当月合约报升水70~升水100元/吨,均价85元/吨,较前日小幅下跌50元/吨。现货方面,临近长单交割升水持坚,可调跌空间有限。预计今日现货升水70-100元/吨。

华南:8月18日广东1#电解铜现货对当月合约报0-升水120,均价跌25元/吨;湿法铜报贴水40-50元/吨,均价跌40元/吨。换月后市场交投活跃度明显上升,持货商出货积极性增加,早盘时仍有部分商家欲挺价出货,平水铜报价为30元/吨,然铜价涨幅较大下游接货者趁机压价采购,持货商不得不降价出货,到11点时平水铜已经降至贴水10元/吨,但成交依旧清淡。好铜因货源紧缺,多数被交割了还没释放出来,升水呈现震荡走高的情况,昨日主流成交价在120/130元/吨。湿法铜跟随平水铜价格走低,昨日主流成交价在贴水50元/吨左右。总体来看,尽管昨日市场活跃度提升,但在高库存和高铜价的双重压力下,日内升水呈现持续走低的情况,整体交投一般。

铜价及预测:昨夜伦铜收于6599美元/吨,涨幅2.33%,成交量2.4万手,空头减仓4926手至32.8万手;沪铜2010合约收于51990元/吨,涨幅2.18%,成交量7.9万手,多头增仓5239手至10.6万手。昨夜进入美盘时段后伦铜快速拉涨,短线上升逾100美元,随后稍后回落,又迅速拉涨突破日内前高,高点突破6600美元关口。沪铜2010合约昨夜高开高走,开于514000元/吨后继续上行,收于51990元/吨。昨夜铜价大幅上涨,外盘接近前期高点,主因美元指数受美联储刺激举措影响连续第五天下跌,刷新两年低点至92.12,推动商品资产普涨,国内超预期进行MLF与逆回购操作亦显露资金面趋向宽松信号,铜因金融属性较强涨幅居前。但短线仍需关注华为问题等地缘政治风险以及美国国会刺激方案难产,对铜价上方存在压力,关注伦铜能否突破前高。预计今日伦铜6600-6700美元/吨,沪铜52000-52700元/吨。