螺蚊2010:收3848涨27;今日盘面震荡上涨,尾盘拉升,收盘于全天高点附近,短期行情维持涨势,上方压力关注前高3888附近,回调支撑上移至3820附近。热卷2010:收3984涨41;今日盘面再创新高,行情涨势持续,卷螺差继续扩大,短期价格偏强上涨为主,继续向上试探4000整数关口压力。螺纹钢2010合约上市以来的低点3081元/吨截止到当前最高点3888元/吨,累计涨幅807元吨。螺纹2010合约整体呈现震荡上涨,但区域行情异常明显。剖析2010合约运行逻辑,其中最明显的两次冲击当属突发的不可抗拒的疫情打压。第一波为春节期间疫情打压,最低点3106元/吨,随后走市场好转预期。第二波为海外疫情爆发的再次短时间大幅打压,最低点3103元/吨。第三波走国内经济恢复,流动性充足。随着交割临近,螺纹钢2101合约能否接力再度上攻,让我们一探究竟。

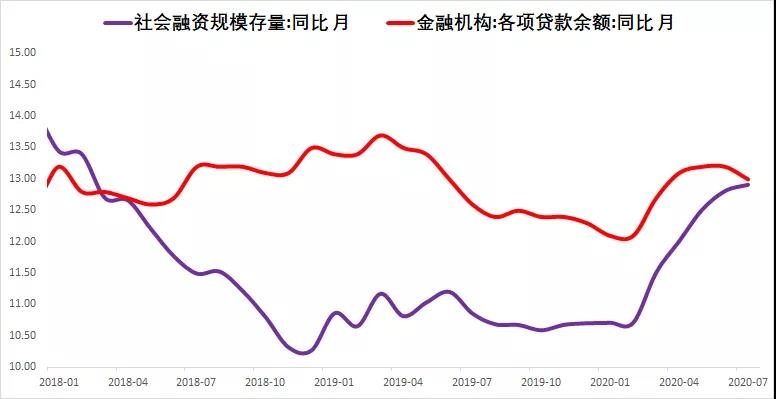

国务院再提保持流动性合理充裕,央行超额续作 MLF。截至 8 月上旬,今年新增 2 万亿元财政资金中,3000 亿元已绝大部分用于减税降费。从近期发布的数据来看,宏观流动性有边际减弱的迹象,那么是否意味商品市场是否迎来消化。从社会融资规模同比走势图来看,今年一季度以来,受疫情打压,各国为对冲对经济的打压,各国纷纷放水。从国内央行释放的流动性来看,从今年三月份以来,货币政策宽松,社会融资规模持续回升,为市场提供了充足的流动性。既然流动性作为当下市场宏观运行的矛,那么未来流动性指标的运行作为市场防御的盾需要重点关注。

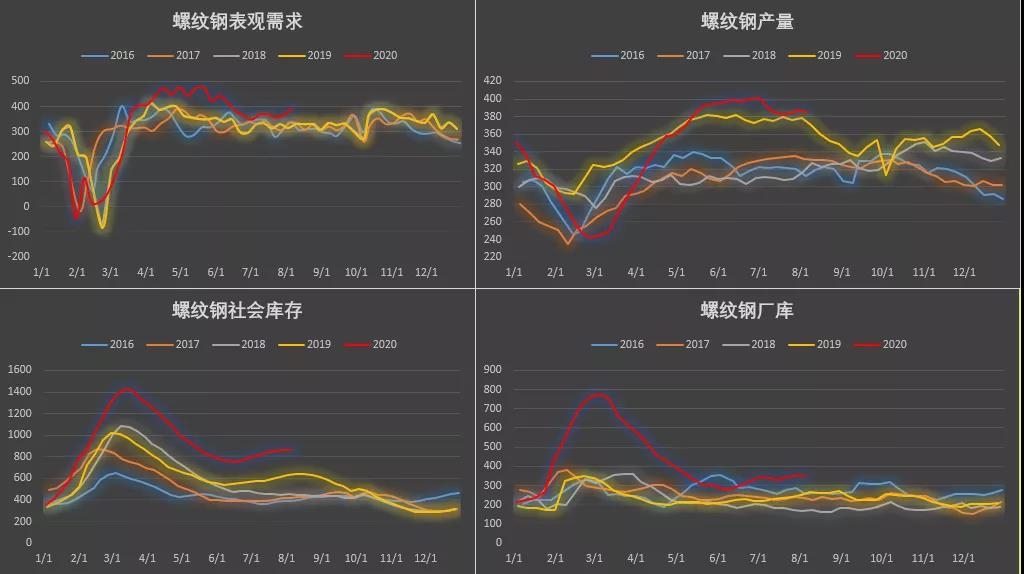

从近期的周度钢材表观需求运行状况来看,自七月底市场陆续出梅之后,市场情绪再度活跃,八月第一周钢材市场表观需求环比回升26.78万吨,同比回升14.28万吨至393.9万吨,上周钢材市场表需受到台风季节影响,叠加价格拉涨过快,市场出货有所下降。从其他指标监测来看,西南地区水泥出货除西南地区有所下降外,其余各地区回升明显,旺季正在持续。目前需关注西南地区出梅后面临台风干扰,关注出货情况。本周表需再次考验钢材需求韧性,关注明日钢谷网库存出炉。

整体来看,钢材市场围绕需求强劲的主逻辑并未结束。虽然当前面临高产,高库的承压,难抵需求强劲拉动,再次印证了“农产品看供应,工业平看需求”。此外,市场对即将到来的旺季预期充满信心,因近期的先行指标水泥出货继续回升。在宏观流动性支撑下,钢材需求旺季来临,钢材市场有望再攻一城。