一、近几日苯乙烯持续破位下行,主要逻辑是

1、随交割临近,期货升水高,向下修复;2005合约在进入交割前一月中旬后,基差也是快速修复,回到基差平水附近;2009合约5100元/吨,基差也修复到平水。

2、成本端乙烯和纯苯都有所走弱,成本下移;乙烯由8月初的800美元/吨持续下行到720美金/吨;中国CFR纯苯由8月初的450美金下行到436.5美金,华东纯苯由3480元/吨到3370元/吨,对应成本从5400元/吨下行到5100元/吨,厂家生产利润一直维持在盈亏边缘,跟随成本波动。

二、苯乙烯基差修复到平水后,最重要是要关注成本支撑是否有效?

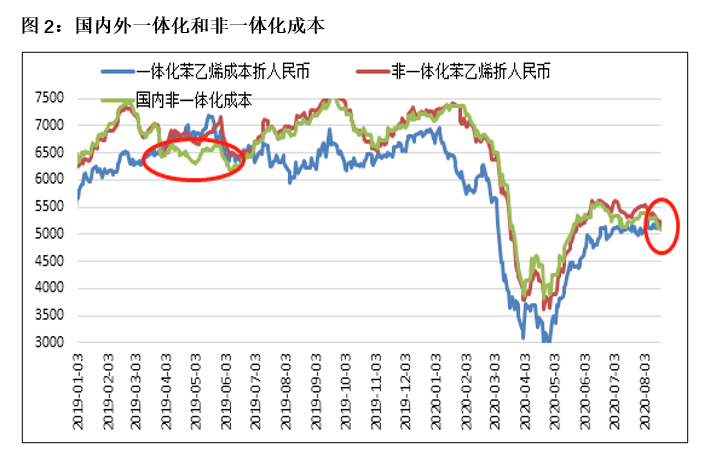

苯乙烯在高库存、后期有投产压力小,价格波动跟随成本走势。从成本看,由于纯苯和乙烯都处于偏弱水平,从原油计算的一体化成本并无优势,国内纯苯较外盘偏弱,纯苯进口窗口关闭中,因此以国内纯苯计算的苯乙烯成本是最低的,其次是由原油计算的一体化成本,最后是国外非一体化成本,折合成人民币后,分别对应5097、5136、5213元/吨,三者成本已经基本聚合到一点。在这种情况下,原油稳定下,成本继续下移的空间已不大。2019年3-6月的时候,国内苯乙烯成本低位,也是由于纯苯的高库存导致的纯苯价格低位,但当时苯乙烯的利润在高位。现在的区别在于,苯乙烯无利润了,且成本也已无可压缩,因此我们认为苯乙烯的5100元/吨的成本支撑现在很强,跟随原油波动。

三、苯乙烯存在上行空间吗?

原油在窄幅震荡下,如果仍存上行,势必带动苯乙烯上涨,如果原油就在该位置震荡,苯乙烯走势如何?

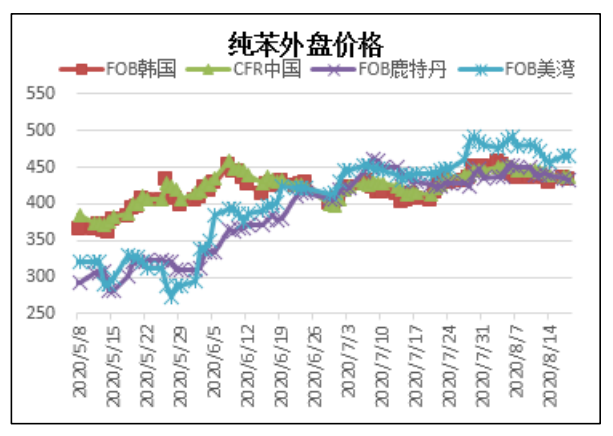

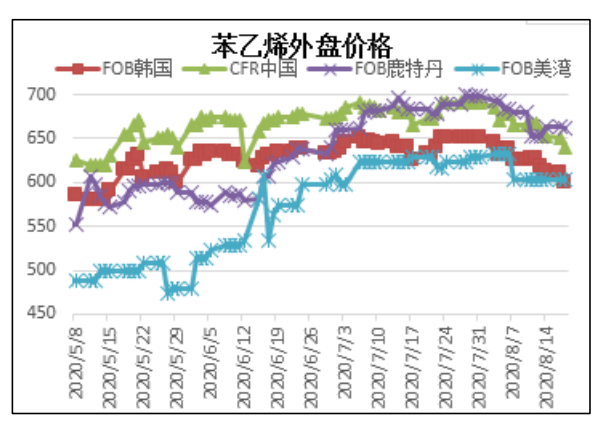

由于苯乙烯的成本主要是纯苯,纯苯短期也是高库存且高供应压制,难有较大的上行驱动。但从外盘看,外盘鹿特丹价格高位,美湾和亚洲地区纯苯价格相差不大,在430美元/附近,纯苯现在加工费低位,因此在该位置也有一定支撑。外盘苯乙烯看,美湾价格一直稳定在603美金,韩国价格下行到低位600附近,在原油稳定下,现有苯乙烯成本要在640美金,所以韩国和美湾苯乙烯存在较强成本支撑。纯苯和苯乙烯都存在较强支撑下,就要看驱动在不在?

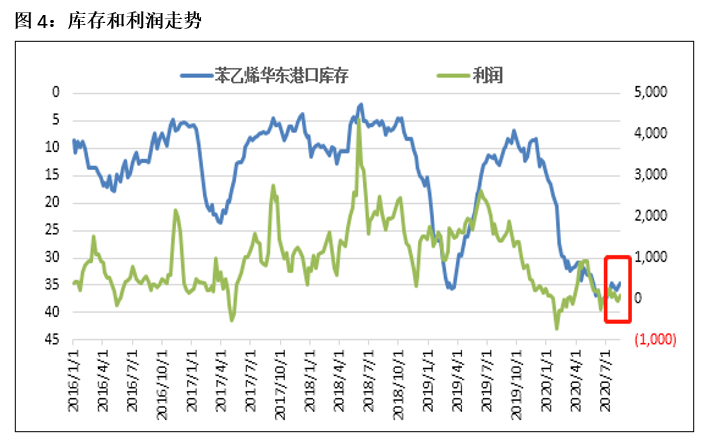

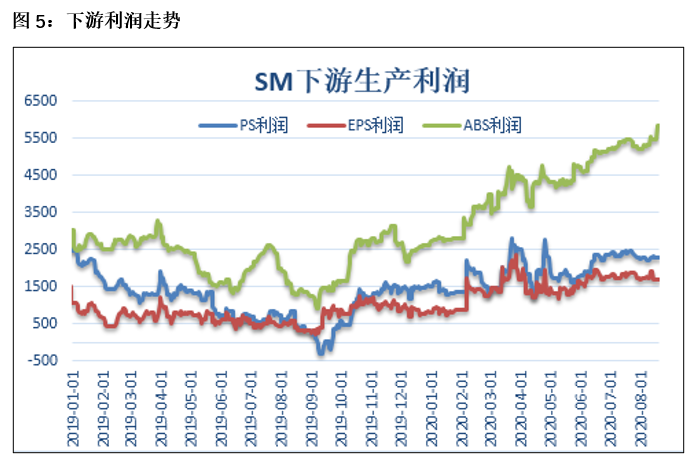

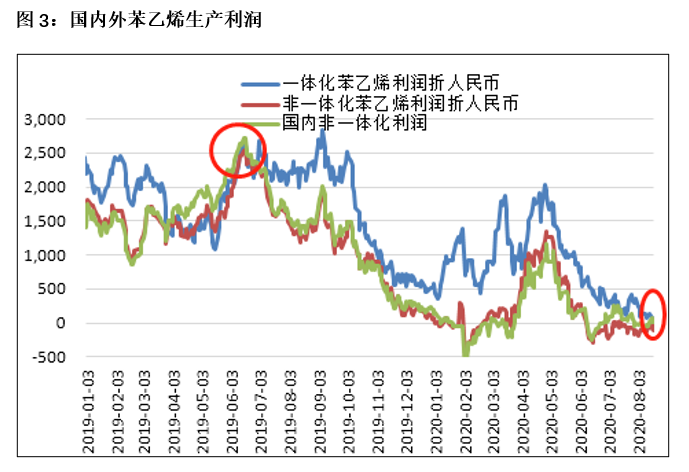

从苯乙烯和库存的利润走势看,库存持续高位,苯乙烯在盈亏边缘附近,节后在4月中旬到5月中旬,苯乙烯利润较好,能在600-900元/吨,这其中主要是下游需求较好,投机需求和刚需主导下给予苯乙烯的利润,5月中旬后苯乙烯再没有高利润了,但是我们看到下游利润仍较好,尤其是ABS生产利润和进口利润都在高位,对于金九银十的下游旺季需求仍有期待,关注是否能带来苯乙烯的阶段性利润。但这个金九银十或不及4-5月的疫情好转后的赶工,因此苯乙烯利润可能最高也就在500元/吨,对于苯乙烯的上行空间。

以上是在原油稳定下的推断,成本端主要还是跟随原油波动,鉴于苯乙烯下游利润较好,在旺季下,也有利润向上传导的空间。