聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 近日,摩根大通发表研究报告称,将交通银行A股评级下调至中性,将光大银行A股评级下调至低配。 研究报告认为,内地银行股将于8月27日起开始公布第二季业绩。虽然收入稳定同比增长4%,但预期第二季的净利润会同比减少24%,因为银行确认的坏帐等不利因素在第二季度被放大,摩根大通目前将内地银行股2020至2022年的盈利预测下调,以反映更高的减值因素。 不过摩根大通也在研究报告指出,虽然盈利减少,但内地银行股的股价下行风险有限。今年以来,内地银行股的港股股价已累计下跌约15%,估值处于低位水平。在稳健的宏观经济复苏的情况下,资产质素前景或将会得到改善。 据券商中国记者统计,wind数据显示,截至8月21日,银行股A股市场(申万)年初至今累计跌幅为9.04%,位列跌幅榜第一名。而银行股H股市场年初至今累计跌幅为15%。

(wind数据显示,今年以来申万一级行业,银行板块跌幅位列第一位) 交行、光大银行投资评级遭下调 摩根大通在研究报告指出,虽然盈利减少,但内地银行股的股价下行风险有限。今年以来,内地银行股的港股股价已累计下跌约15%,估值处于低位水平。在稳健的宏观经济复苏的情况下,资产质素前景或将会得到改善。 银行业利润在今年上半年下降了940亿元。近日,银保监会发布2020年二季度银行业保险业主要监管指标数据,商业银行风险抵补能力较为充足,但利润同比下降。上半年,商业银行累计实现净利润1.0万亿元,同比下降9.4%,平均资本利润率为10.35%,平均资产利润率为0.83%,较上季末下降0.15个百分点。 目前摩根大通在银行业中首选招商银行及平安银行,因为它们的预拨备利润及平均资产较高,以及零售入帐目前得到恢复,给予招行评级为“增持”。 从今年一季度财报数据来看,招商银行实现归属于股东的净利润277.95亿元,同比增长10.12%;不良贷款率1.11%,较上年末下降0.05个百分点;不良贷款拨备覆盖率451.27%,较上年末上升24.49个百分点。 平安银行一季度实现归母净利润85.5亿,同比增长14.8%;不良贷款率1.65%,与上年末持平;拨备覆盖率200.35%,较上年末提升17.23个百分点。 摩根大通将内地银行股2020至2022年的盈利预测分别下调10%、8%及6%,主要是因为减值支出上升带来的影响,而收入预测则大致不变。 此外,摩根大通提醒市场注意交通银行及中国光大银行的港股和A股溢价已在今年初分别上涨至23%和45%,给予两家银行评级为“增持”及“中性”,目标价分别由5.8港元及4.05港元,降至5港元及3.4港元。

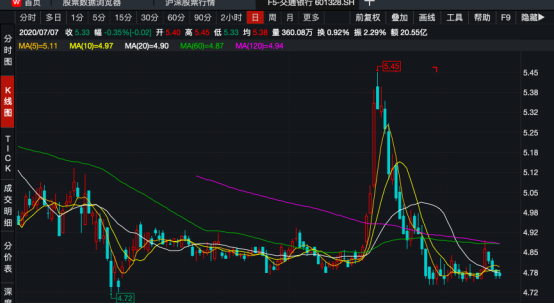

(交通银行A股在今年7月7日达到最高点5.45元/股,此后呈现下行趋势) 针对交通银行业绩,方正证券指出,公司一季度不良率较 19 年末上升12BP达1.59%,测算不良贷款余额较19年末环比增长12.8%。不良率上升主要是受疫情影响,而这给拨备计提带来了较大压力。拨备覆盖率较19年末降低了17.6 pct 到154.2%,已经接近监管红线。

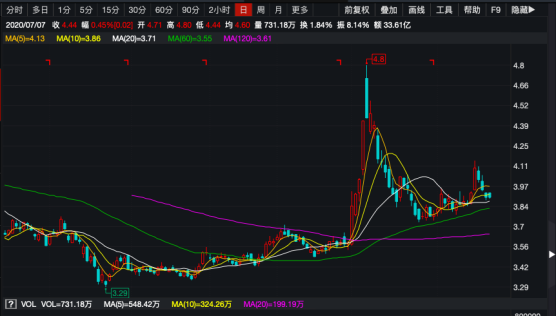

(光大银行A股同样在今年7月7日达到最高点) 就光大银行业绩,中信证券研报指出,20Q1公司不良贷款率环比-0.01pct至1.55%,一定程度是贷款规模高增带来的分母效应所致。一季度不良贷款余额450.0亿元,环比上升27.9亿元,增量高于去年各季度,反映出疫情影响下部分品种贷款的资产质量波动,后续个人经营、信用卡等领域贷款质量有待持续关注。 数据显示,截至8月20日收盘,交通银行年初至今已经下跌10.06%;光大银行年初至今累计跌幅6.26%;平安银行累计跌幅9.79%,而招商银行年初至今微涨2.94%。 郭树清:不良贷款将陆续暴露 8月16日,央行党委书记、银保监会主席郭树清在《求是》发文称,坚定不移打好防范化解金融风险攻坚战。同时,他指出,2019年银行业新形成2.7万亿元不良贷款,出现疫情“黑天鹅”后,资产质量加倍劣变不可避免。 数据显示,针对较为普遍的资产质量不实问题,对金融机构开展多角度检查评估,严格要求风险资产审慎分级。商业银行逾期90天以上贷款与不良贷款之比,2016年一度超过128%,2019年末降至82%。3年时间里,银行业共处置不良贷款5.8万亿元,超过之前8年处置额的总和。 郭树清表示,我国经济正处于转向高质量发展的关键时期,本来就面临老龄化加快、储蓄率下降、资源环境约束增强等诸多困难。百年不遇的特大疫情直接造成一季度增长深度下跌,尽管二季度恢复正增长,但是近中期发展仍然面临许多不确定性因素。 为遏制衰退,经济活动急剧收缩时,金融活动反而必须扩大。原来的调控目标是广义货币与社会融资规模增速略高于名义GDP增速,今年上半年高出10多个百分点。预计今年总体杠杆率和分部门杠杆率都会出现较大反弹,金融机构的坏账可能大幅增加。 2019年银行业新形成2.7万亿元不良贷款,出现疫情“黑天鹅”后,资产质量加倍劣变不可避免。由于金融财务反应存在时滞,目前的资产分类尚未准确反映真实风险,银行即期账面利润具有较大虚增成分,这种情况不会持久,不良资产将陆续暴露。 国信证券金融业首席分析师王剑称,对于银行股来说,比利空更可怕的是不确定性。近期,让利、控利所带来的不确定性正在消除。在疫情导致的不良还没开始暴露的情况下,银行此刻控制利润增速,只能是将存量不良或准不良尽可能暴露、核销,这会给市场创造一张极其干净的银行资产负债表。 银行股还有春天吗? 从整个银行板块来看,年初至今36家上市银行,仅有8家录得股价上涨。Wind数据显示,截至8月21日收盘,年初至今上涨的银行有杭州银行(30.05%)、宁波银行(25.91%)、成都银行(16.49%)、无锡银行(11.11%)、张家港行(10.16%)、长沙银行(5.41%)、南京银行(3.89%)以及招商银行(3.61%)。 纵观年内行情,银行板块表现较为低迷,迄今跌幅为9.04%,是申万一级行业为数不多的下跌行业板块之一。而同期上证指数涨幅则超过10%,可见银行指数大幅跑输大盘。 即便经历此前普涨之后,A股36只银行股仍有24只“破净”。据Wind数据,截至8月21日,仅有宁波银行、招商银行、常熟银行、青农商行、紫金银行、杭州银行、张家港行、西安银行、青岛银行、成都银行、苏州银行、平安银行等12家银行市净率超过1倍。

此外,银行板块估值分化非常明显。截至8月21日收盘,市净率位居板块前三的为宁波银行、招商银行以及常熟银行,市净率分别为2.17倍、1.65倍、1.32倍。 市净率最高的宁波银行报收34.89元,招商银行报收37.77元;最低的华夏银行报收6.43元,市净率仅有0.47倍,为上市银行中最低。交通银行、北京银行和民生银行市净率分别为0.51倍、0.54倍、0.54倍。 东吴证券分析师马祥云指出,预计银行业中报及三季报仍处于下滑阶段,信用减值成本将保持高位预期。下半年以来监管层也频繁提到未来潜在信用风险压力,市场对不良率上行也已经充分预期,同时海外大型银行二季度也继续大幅增提拨备减值以应对“可能的最差情形”。据此判断,银行中报及三季报盈利都将受到信用减值成本的拖累,继续维持下滑状态。 天风证券银行业首席分析师廖志明指出,当前,银行(中信)指数估值仅0.75倍PB,处于历史低位,向下空间小;银行(中信)指数年初以来涨幅-3.9%,涨幅最低,大幅跑输其他板块,补涨需求较强。此外,过去15年复盘来看,12月份银行板块平均涨幅达6.5%,呈现年底估值切换行情特征。 基于四个逻辑,廖志明积极看多银行股。包括账面利润利空落地、估值、持仓及股价三低,还有国内经济稳步复苏,疫苗落地可能性上升;此外还有混业经营预期催化,如果放开券商牌照短期对银行业绩影响不大,但中长期看,证券业务将给银行带来新的增长点,有利于提升非息收入占比,降低息差依赖。 穆迪近期研究报告指出,LPR定价机制在2020年新冠肺炎疫情期间引导贷款成本下行过程中发挥了良好作用,随着更多贷款将以LPR定价,银行的盈利能力将进一步承压。预计银行的利息收入将转弱,原因是更多存量浮动利率贷款将转向以LPR为定价基础,同时政府限定救助贷款利率上限并对还款实行宽容政策以支持经济恢复。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]