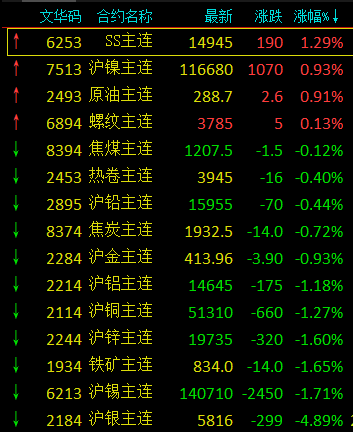

今日早盘LME金属市场多数飘红,截止上午9时30分左右,伦铜、伦铅涨近0.5%,伦镍涨近0.4%,伦锌、伦铝涨近0.2%,伦锡持平,国内方面,截止上午9时45分左右,沪锡跌近1.7%,沪铜、沪锌跌近1.3%,沪铝跌近1.2%,沪铅跌近0.4%,沪镍涨近0.8%。

SMM8月24日讯:今日早盘LME金属市场多数飘红,截止上午9时30分左右,伦铜、伦铅涨近0.5%,伦镍涨近0.4%,伦锌、伦铝涨近0.2%,伦锡持平,国内方面,截止上午9时45分左右,沪锡跌近1.7%,沪铜、沪锌跌近1.3%,沪铝跌近1.2%,沪铅跌近0.4%,沪镍涨近0.8%。

铜方面,上周铜价环比上周大幅上升,三连阳后市场对铜价走势转为谨慎,上游厂家趁高积极处理废料,甚至广东地区有部分废铜贸易商提前预售的情况,利废企业采购难度环比上周跌价时期的下降。值得关注的是,9 月新固废法即将出台,由于严厉的处罚条款,加上再生铜标准执行日期杳无音讯,大大抑制进口废铜的贸易积极性,国内利废企业对于 9 月后到港的废铜货源采购,陷入观望状态,以等待海关执行情况或有关部门出台相关的说明方案。

铝方面,上周铝下游企业开工小幅增加0.2个百分点,龙头企业开工微增由原生合金新增产能投放所致,整体市场开工依旧保持平稳。除却铝箔依旧处于消费旺季需求旺盛外,型材、线缆、板带等板块中小加工企业订单整体仍未出现起色,且海外疫情迟迟未得到有效控制使得加工企业对于9月出口订单的恢复表示担忧。再生行业,铸造合金因铝合金锭进口窗口关闭,对于“金九银十”市场信心逐步增加,看涨情绪渐浓。而重融棒方面,主因中小型材企业订单不佳,需求疲软,对于后续需求仍较为悲观。从企业反馈看,本周铝下游开工难以出现明显增长,仍将继续保持平稳。

铅方面,随着价格走高,再生铅利润修复,供应边际增多,再生原生价差扩大,消费上高价下游拿货意愿低迷,社会库存累增,短期预计铅价上行动力不足,料以震荡盘整为主。据SMM了解,铅价依然保持相对高位,但废电瓶价格跟涨不跟跌,整体再生铅利润一般,后续若价格继续走低,料再生原生价差收窄,冶炼厂散单货源预计保持紧张局势。贸易市场流通货源相对稳定。消费端,国内汽车产销数据及轮胎全钢胎开工率环比走好,终端数据向好,加之蓄电池更换市场正值传统消费旺季,企业生产预计保持相对高开工,但由于价格走高,企业采购以刚需为主。

锌方面,就沪锌来看,国内社会库存持续去化,前期进口亏损收窄至安全边际内,并未引导进口大量流入国内;而锌价与加工费同步走高带来的利润修复短期难以落地为国内炼厂产量提升;供应端限制的解除是时间问题,这是潜在利空。而金九银十将至,消费是否能如期表现强势需要验证,以短期供需矛盾为锚的走强逻辑或将暂缓。另一不确定性是海外已复产的锌精矿产出并未落地为国内进口矿报盘的增加,与之产生的怀疑是四季度进口矿补充能够再次实现同比正增长,对矿过剩逻辑进行修正也是利好。总体来看,短期国内基本面较为健康,期锌仍是易涨难跌,预计下周运行于 19560-20600 元/吨区间内,若无进口大量流入打压,预计沪锌现货报价运行于升水 70-150 元/吨区间,预计本周伦锌运行于 2410-2560 美元/吨区间内。

镍方面,随着前期炒作气氛的消退,后期价格走势会更加符合基本面表现,并且目前来看镍短期基本面良好,长期来说也好于原先预期;3季度300系不锈钢高排产助力高镍生铁由剩转缺,4季度或紧平衡,过剩幅度少于原先预期,因此镍生铁部分镍市基本面表现良好;纯镍方面,虽然消费不佳,不过国内镍现货进口减少对市场有一定调节,令国内社会库存基本平衡,市场表现比较稳定。SMM认为或在当前重心附近震荡盘整,且更多关注逢低做多机会, 预计本周沪镍112000- 118000元/吨,伦镍14300-14900美元/吨。

锡方面,上周整体期货运行空间有限,现货波动不大,周初至周中升贴水较上周末基本持平,较上周初有所提升。由于有云字厂商继续压价出货,云字升贴水继续维持在平水以下,小牌和云字价差继续收窄。周四及周五盘面重心有上行趋势,升贴水下降。周中期盘较长时间盘横于142000元/吨附近,下游采购意愿提升。随后盘面重心上行,现货市场交易转淡。周五现货对沪期锡2010合约套盘价云锡升1000-1500元/吨,云字贴500元/吨至平水,小牌贴1000-1500元/吨。

黑色系方面,螺纹涨近0.1%,热卷跌近0.7%,不锈钢焊近1.1%,焦炭跌近0.4%,焦煤涨近0.1%,铁矿跌近1.7%,上周热卷期现价格均呈震荡向上走势,期卷涨幅大于现货。主要由于,近期宏观消息面依旧偏利好,期货情绪反应要更加灵敏,促使期卷走势偏强。而现货方面,当前价格已处于较高位置,涨价之后终端接受度显著走弱,且贸易商自身也较为恐高,促使现货跟涨动力不足。同时,10合约面临移仓换月,当前期现走势处于修复基差阶段,未出现大的波动行情。

上周螺纹期现市场经历冲高回落,整体走势一致。周初股期联动大涨,随后市场情绪平复,期螺在宏观利空消息(8月18日美方宣布取消最新一轮中美经贸协议谈判)以及需求强预期再度落空的双重打击下,开启一轮“跳水”运动。现货市场在跟随期螺走势的同时,幅度却被“上有压制,下有支撑”的基本面现状牢牢限制。

上期原油涨近0.7%,国际油价周五下跌约1%,因疫情反弹导致重新实施封锁措施,使全球经济复苏遇阻,以及担忧原油供应增加。周五公布的一项调查显示,欧元区经济从有记录以来最严重下滑中的复苏本月步履蹒跚,尤其是服务业,因上月解除新冠疫情封锁而释放的被压抑的需求在本月有所减少。相比之下,美国楼市和制造业调查数据好于预期。

贵金属方面,沪金跌近0.9%,沪银跌近4.8%,COMEX黄金期货周五跌至逾一周最低,且周线连续第二周下跌,因美元强劲反弹和美国企业活动复苏削弱了黄金的吸引力。Markit的PMI数据意外大幅上升,延续了本周美国经济数据起伏不定的模式,包括上周初请失业金人数反弹至百万以上,描绘出一幅从疫情衰退中时断时续复苏的图景。分析师指出,由于仓位疲软、刺激计划协议推迟、美元和实际利率反弹,金价经历了过山车般的一周。

截止9时30分,金属及原油市场合约情况