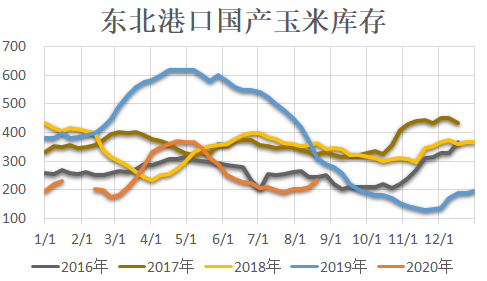

现货市场情况:供应方面,进入8月市场上新粮的流通量进一步减少,主要货源为拍卖陈粮。从成交量看,13次拍卖基本全部成交,成交量达到5200万吨,再加上16年一次性储备成交的近800万吨,供应量充足。但目前产区贸易商仍有看涨情绪,出库节奏整体偏慢,港口库存虽有恢复但仍处在偏低水平。从成本看,虽然最近四次拍卖成交均价有所下降,但集港成本仍偏高,集中在2150-2200区间。以当前盘面09价格,交割的吸引力不足。

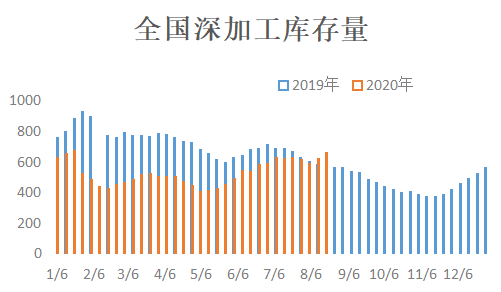

需求方面,临储拍卖溢价的快速上涨打了用粮企业一个措手不及。6月后企业接受了高粮价的事实,积极建立库存。到7月份之后,企业的库存水平明显恢复。目前深加工企业库存水平已经高于去年同期,饲料企业在增加国产玉米库存的同时,也在尝试小麦、水稻替代,并且后期还有大量美国玉米补充,9月中下训开始秋收玉米也将大量上市。当前情况下市场的接货意愿同样有限。

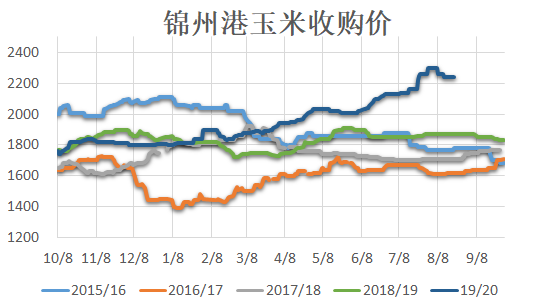

交割成本和基差分析:陈粮680容重根据品质不同,港口收购价在2180-2220区间,生成仓单成本在2210-2250之间。产区库点方面,黑龙江现货价格在2030-2080区间,考虑195贴水后高于港口;吉林现货价格在2100以上,考虑100-140的贴水同样高于港口。

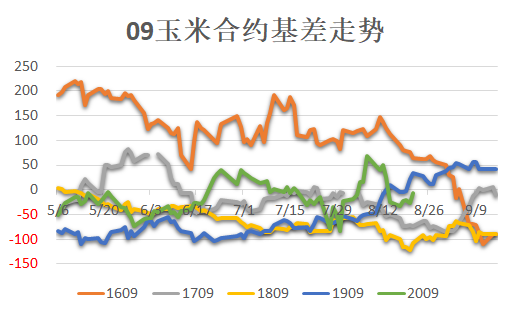

2009合约基差绝大多数时间处在[-50,50]的合理范围之内,7月底盘面拉涨造成基差快速走弱,随后8月上旬盘面回落又造成基差走强至50以上。目前期现货基本处在平水水平。

仓单分布:根据交易所公布数据,截至8月24日玉米注册仓当为31828张,为近三年同期的最低水平。其中,云天化仓单13605张,占比近43%,市场怀疑这批仓单已经质押,不会进入交割。其余库点仓单较为分散,各类贸易商、期现交易商可能都有参与。据了解,仓单以陈粮为主,整体的品质较差。

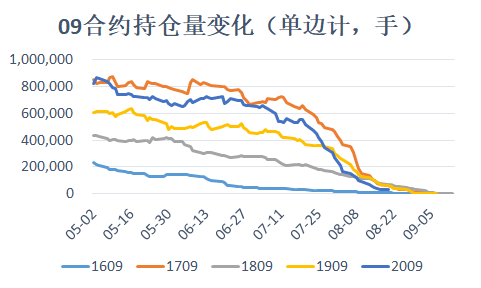

目前09合约持仓量已经下降到3.5万张以下,低于近年同期水平。7月下旬开始,09合约持仓量持续下降,移仓的时间早于往年。

目前来看,上下游对后市仍有一定分歧,现货市场在短期内或处在一个弱势的僵持状态。对交货方来说,与走现货相比,盘面价格并没有足够的吸引力。但不排除一些货源充足且看空四季度市场的贸易企业继续少量注册仓单。对接货方来说,仓单品质和价格都将限制接货意愿。四季度拍卖粮、新粮和进口三个供应渠道并存,接仓单不如到时候买现货。预计2009合约的交割量较为有限。